Vývoj dluhopisů v eurozóně se i přes oživení ekonomik a vyšší pravděpodobnost dřívějšího navýšení sazeb stále vyvíjí ve vleku amerických trhů. Bez významnější zpráv z domova získaly spolu s americkým trhem i evropské dluhopisy. Českou republiku stále zatěžují politická rizika patrná ve všech čtyřech zemích středoevropského regionu.

Spojené státy

Investoři si v poslední době kladou dvě základní otázky, které mají zcela opačný vliv na vývoj dluhopisového trhu. Pro další poklesy, které se sice vlivem výprodejů na akciích minulý týden zastavily, hovoří hrozba stále nepřicházejících inflačních tlaků. Rizika spojená s výrazným růstem cen by nutila centrální bankéře k dalšímu utahování měnových politik.

Druhým faktorem, jehož vliv bude v příštím období krátkodobě více patrný, je počínající zpomalení americké ekonomiky, které bude s odstupem následováno Evropou a zpomalením ekonomického růstu celosvětově. I když analytici předpovídají vyšší zisky jednotlivých společností na akciových trzích, můžou další poklesy působit spíše psychologicky a investoři by se uchýlili k hromadným přesunům prostředků do "bezpečných" méně rizikových aktiv dluhopisového a peněžního trhu. Toho jsme mohli být svědky v době letošní globální korekce. Současným dalším výprodejům na trzích s akciemi ještě nahrává nervozita z výsledkové sezóny (1H 2006), která před týdnem začala.

Vývoj v posledním týdnu hovoří spíše pro druhou variantu. Situace byla ještě zatížena problémy na Blízkém východě. Současná napjatá situace kolem ozbrojených konfliktů v Izraeli činí dolar (profil, názory) atraktivnější. Ten se vyšplhal až ke svým tříměsíčním maximům (1,259 USD/EUR), posouval výše také trh s dluhopisy.

Z dat, která připlula na trh minulý týden, připomeňme nižší než očekávané saldo deficitu obchodní bilance (-63,84 mld. USD), na který trh reagoval spíše minimálně. Export sice po předchozí stagnaci vykázal růst, výsledek účtu ale více ovlivnila relativně stagnující červnová cena ropy, která se projevila na nižších číslech dovozu do USA.

Základní úrokové sazby ve Spojených státech na úrovni 5,25 % jsou již blízko svého vrcholu, Fed díky slábnoucí pozici domácího spotřebitele a ochlazení na trhu s nemovitostmi bude podle trhu navyšovat možná ještě jednou do konce roku. Ale výnosová křivka je již lehce inverzní, výnosy na delších dluhopisech jsou na nižších hodnotách (viz tabulku).

| Výnos do splatnosti vládních dluhopisů |

| 14. 7. 2006 |

USA |

EU |

ČR |

SK |

HU |

PL |

| 2 roky |

5,09 |

3,52 |

3,06 |

|

8,11 |

4,91 |

| týdenní změna |

-0,076 |

-0,085 |

0,058 |

|

-0,21 |

-0,161 |

| měsíční změna |

-0,021 |

0,159 |

0,282 |

|

0,734 |

0,228 |

| 3 roky |

5,05 |

3,6 |

3,36 |

5,55 |

8,11 |

5,21 |

| týdenní změna |

-0,077 |

-0,097 |

0,03 |

0,034 |

-0,21 |

-0,161 |

| měsíční změna |

-0,014 |

0,138 |

0,257 |

0,916 |

0,703 |

0,321 |

| 5 let |

5,02 |

3,74 |

3,72 |

5,52 |

7,99 |

5,41 |

| týdenní změna |

-0,072 |

-0,107 |

0,015 |

0,005 |

-0,175 |

-0,134 |

| měsíční změna |

-0,016 |

0,113 |

0,173 |

0,927 |

0,697 |

0,15 |

| 10 let (SK 8 let) |

5,06 |

3,98 |

4,01 |

5,5 |

7,58 |

5,61 |

| týdenní změna |

-0,063 |

-0,082 |

-0,076 |

0,039 |

-0,213 |

-0,073 |

| měsíční změna |

0,001 |

0,083 |

0,055 |

0,914 |

0,537 |

0,124 |

| Zdroj: Bloomberg, AKAM |

Evropská unie

Evropské trhy se připravily na srpnové zasedání ECB, bez významnějších zpráv byl trh spíše ovlivněn světovým vývojem. Prezident ECB Trichet varoval před podceněním sledování jádrové inflace. ECB má ve svém hledáčku celkový růst cen a růst měnové zásoby v hospodářství. Právě díky jejich růstu se budou zřejmě již v srpnu zvedat sazby.

Potvrzuje se ekonomické oživení v největší evropské ekonomice, Německu, průmyslová výroba tu vzrostla meziměsíčně o 1,5 %. Trh čekal její růst na úrovni 0,6 %. I tak měla akcelerace růstu na výnosy minimální vliv, neboť inflační očekávání jsou v současnosti na trhu započtena.

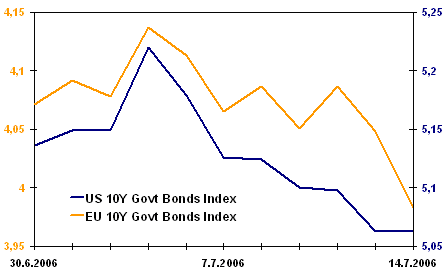

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Region střední Evropy

Dvojčata se ujala vlády v Polsku, maďarský parlament schválil úsporné balíčky. Reformy v Maďarsku cestou vyšších daní z dlouhodobého hlediska nepovedou k velkému zlepšení. Vyšší daně zpomalí růst. Události byly však vesměs podle očekávání, proto šly v regionu výnosy mírně dolů, až na ty české.

U nás je situace stále napjatá, především ta politická. Hašteřivost politiků a naše čekání na jejich první ústupek možná povedou k situaci, kdy se žádného ústupku nedočkáme. Předčasné volby pak budou jediným řešením. Osobně si ale myslím, že nakonec ke "konsenzu" dojde. Poté přijdou gesta a nikoliv řešení a předčasné volby budou tak jako tak, ale později.

Z makroekonomických dat nic alarmujícího. Inflace u nás i v regionu podle očekávání. V České republice trochu překvapila data průmyslové výroby a její meziroční růst ve výši 12,2 % (odhady trhu = 8,0 %). Výrazněji rostla také stavební výroba. Pozitivní makrodata rovněž zčásti stála za poklesem domácích dluhopisů.

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Jaký další vývoj očekáváte vy?