O zprávu týdne se postaral prezident ECB Trichet. Ten se chystá uspořádat další "velký" mítink již v srpnu. Tedy zasedání, které mělo být zprvu spíše informativní, bude zřejmě měnit sazby. ECB hodlá čelit inflačním tlakům hned, bez čekání, proto se dá čekat další navýšení už v srpnu, a poté ještě jednou v druhé polovině roku.

Spojené státy

Úterní Den nezávislosti se ocitl v závětří předstihových ukazatelů. Index ISM průmyslu (53,8) oslabil proti květnovým hodnotám a ještě více proti očekáváním (55,0). I přes tato, pro dluhopisy spíše pozitivní data, výnosy dále v průběhu týdne rostly kvůli nadále trvajícím obavám z inflace. Poté ale prudce klesly, protože se na trhu objevila horší data týkající se aktivity ve službách.

Nadále se nejpravděpodobněji jeví varianta ještě jednoho navýšení sazeb do konce roku, trhy se mohou nyní výrazněji obávat přestřelení růstu sazeb v americké ekonomice, což by mohlo v důsledku vést k silnějšímu oslabení (recese).

Proti těmto faktům hovoří další pokles na trhu práce, který přišel na trh s pátečními daty tákající se nově vytvořených pracovních míst v americké ekonomice. Nezaměstnanost sice zůstává na 4,6 %, ale o 37 000 méně vytvořených míst (121 000 proti 158 000) trh přeložil jako zásadní důvod, proč by se sazby již měnit neměly. V týdenním vyjádření tedy výnosy vládních dluhopisů končily prakticky tam, kde týden začaly.

S dluhopisový trhem by nyní mohly hnout úvahy o překvapivém navýšení sazeb v Japonsku (+25 b.b.).

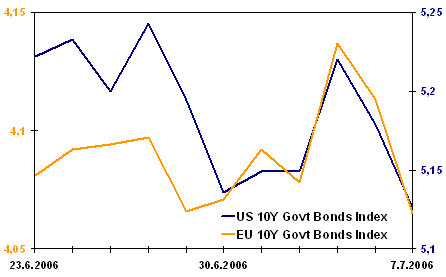

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Eurozóna

ECB ve čtvrtek podle očekávání se sazbami nehnula. Komentáře od prezidenta Tricheta byly ještě přísnější, než se čekalo - překvapil vcelku jasným naznačením navyšování sazeb již v srpnu.

ECB až dosud od počátku utahování monetární politiky Eurozóny navyšovala v průměru o 25 b.b. za čtvrtletí. Nyní to však vypadá na razantnější zásah. Výnosová křivka je dlouhodobě stabilní, ale na krátkém konci byly tyto signály trhem zakomponovány.

V Evropě dále přicházejí pozitivní ukazatele týkající se trhu práce (míra nezaměstnanosti na 7,9 %), zlepšuje se také pozice domácí spotřeby a projevuje se zvýšená peněžní zásoba, na kterou je ECB velmi citlivá.

Region střední Evropy

Zajímavá událost na polské scéně: konec současné vlády a nástup dua "Kaczynski-Kaczynski" nevyvolává příliš mnoho radosti pro dluhopisy.

V Maďarsku si trh alespoň trochu uvědomil snahu o zlepšení tamního dvojího deficitu. Centrální banka neměnila sazby, bude navyšovat asi až koncem července.

U nás po volbách je to zatím bez výsledku, trh také díky svátkům zůstal spíše bez reakce a stále čeká na výraznější gesta směrem k definitivnímu vyřešení dlouhého období bez řešení. To je ale už takový místní folklór. Mírně vyšší pravděpodobnost nyní dávám "úřednické vládě" a předčasným volbám někdy ke konci roku.

| Výnos do splatnosti vládních dluhopisů |

| 7. 7. 2006 |

USA |

EU |

ČR |

HU |

PL |

| 2 roky |

5,17 |

3,61 |

3,01 |

8,32 |

5,08 |

| týdenní změna |

0,016 |

0,031 |

-0,016 |

-0,23 |

0,052 |

| měsíční změna |

0,166 |

0,163 |

0,224 |

1,43 |

0,571 |

| 3 roky |

5,13 |

3,69 |

3,33 |

8,31 |

5,37 |

| týdenní změna |

0,007 |

0,027 |

-0,005 |

-0,26 |

0,05 |

| měsíční změna |

0,151 |

0,129 |

0,221 |

1,39 |

0,647 |

| 5 let |

5,1 |

3,85 |

3,71 |

8,17 |

5,54 |

| týdenní změna |

0,003 |

0,009 |

0,001 |

-0,254 |

-0,01 |

| měsíční změna |

0,135 |

0,11 |

0,146 |

1,3 |

0,447 |

| 10 let |

5,13 |

4,07 |

4,09 |

7,8 |

5,68 |

| týdenní změna |

-0,01 |

-0,006 |

-0,015 |

-0,15 |

-0,003 |

| měsíční změna |

0,108 |

0,057 |

0,095 |

1,01 |

0,329 |

| Zdroj: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Vznikne u nás "úřednícká vláda"? Jak na to zareagují trhy?