Zásadní událostí minulého týdne bylo zasedání měnového výboru amerického FEDu ve čtvrtek 29. června. Výsledek příliš nepřekvapil, nárůst o 25 bazických bodů na 5,25 % se víceméně očekával. Nečekaně ale vyznělo prohlášení, ve kterém FED naznačil, že si uvědomuje signály týkající se ochlazení americké ekonomiky, inflační tlaky tak mohou polevit kvůli snížené domácí spotřebě. Prohlášení pomohlo akciím i dluhopisovému trhu, jelikož zvýšilo pravděpodobnost ukončení seriálu navyšování sazeb.

Spojené státy

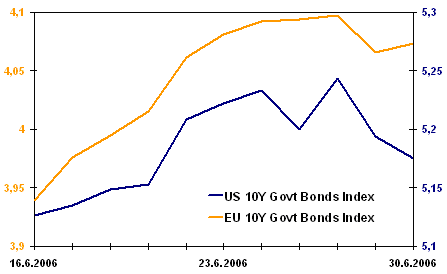

Ben Bernanke po čtvrtečním zasedání na tiskové konferenci překvapil prohlášením, které neskrývalo umírněný tón. FED si silně uvědomuje signály hovořící o ochlazení amerického růstu (přicházející především ze strany trhu nemovitostí). Tedy zatímco jdou sazby o 25 b.b. výše na úroveň 5,25 %, dluhopisový trh posílil a výnosy spadly v týdenním vyjádření o zhruba 8 b.b., a to spíše na kratším konci.

Jak lze vypozorovat, trh zakomponoval ve výnosech ještě jedno zvýšení na 5,50 %, možná se dočkáme již na konci tohoto roku. Pokud by se ale naplnil scénář zpomalení amerického hospodářství, může snížená poptávka i investice působit spíše protiinflačně.

Otázka pokračování seriálu navyšování sazeb tak zůstává otevřená i po dvouletém výročí. Od 30. června 2004 FED pravidelně navyšuje, prozatím se během těchto dvou let sazby zvedly o plné 4 %.

Výnos do splatnosti indexu 10tiletéých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Eurozóna

Další rekordní čísla indikátoru Ifo (nejvýše v posledních 15 letech), která se objevila v úterý, dluhopisům příliš nepřidala. Konec týdne se však vyvíjel v tónu mírných slov přicházejících ze Spojených států. Trh proto spíše stagnoval.

Politika ECB se v porovnání s americkým FEDem jeví již delší dobu jako nepříliš průhledná. V jednotlivých prohlášeních FEDu jsou zřetelné signály pro trh a celkově jde o velmi proaktivní přístup. Na druhé straně evropská centrální autorita mnohdy jedná spíše pasivně a neočekávaně.

Navyšování sazeb kvůli inflačním rizikům je dnes patrné na každém kroku, výroky prezidenta Tricheta poukazují na utažení měnové politiky. Trh předpokládá další navýšení již na červencovém zasedání, v ročním horizontu lze předpokládat nárůst o 50 b.b.

Region střední Evropy

U nás proběhlo zasedání ČNB podle očekávání. Sazby zůstaly na 2,00 %. Inflační rizika jsou v domácí ekonomice dobře ukotvena, inflace se sice dostala těsně nad 3 procenta, to ale spíše vlivem vysokých cen energií. Sazby zůstaly ponechány na stávající úrovni také v Polsku, a to na 4,00 %. Také díky těmto rozhodnutím dluhopisy u nás a v Polsku získaly.

V regionu trhy v současnosti spíše reagují na politické události. Po nedávných patových volbách v České republice se ke slovu přihlásily naši východní sousedé. Rozhodnutí Róberta Fica sestavit vládu s Mečiarovou HZDS a nacionalistickou SNS, o kterém jsme psali v článku Slovenský tygr pod novým bičem zkrotne: reformy reforem, trhy příliš nepotěšilo. Řešení "polskou cestou" vyneslo výnosy po celé délce směrem nahoru, i když větší dopad je k vidění spíše na devizových trzích.

V Maďarsku jsou dluhopisy dále níže, v minulém týdnu ztratily téměř 0,5 procenta. Důvody jsou stále stejné: schodky veřejných rozpočtů a snížený rating od Standard and Poor’s.

| Výnos do splatnosti vládních dluhopisů |

| k 23. 06. 2006 |

USA |

EU |

ČR |

HU |

PL |

| 2 roky |

5,17 |

3,57 |

3,02 |

8,54 |

5,02 |

| týdenní změna |

-0,095 |

0,054 |

0,002 |

0,478 |

-0,066 |

| měsíční změna |

0,250 |

0,300 |

0,265 |

1,585 |

0,475 |

| 3 roky |

5,15 |

3,67 |

3,34 |

8,60 |

5,32 |

| týdenní změna |

-0,087 |

0,033 |

-0,031 |

0,488 |

-0,042 |

| měsíční změna |

0,232 |

0,247 |

0,337 |

1,609 |

0,561 |

| 5 let |

5,13 |

3,84 |

3,71 |

8,36 |

5,56 |

| týdenní změna |

-0,080 |

0,010 |

-0,021 |

0,327 |

-0,123 |

| měsíční změna |

0,211 |

0,226 |

0,337 |

1,393 |

0,455 |

| 10 let |

5,18 |

4,07 |

4,11 |

7,95 |

5,96 |

| týdenní změna |

-0,047 |

-0,008 |

-0,066 |

0,367 |

-0,187 |

| měsíční změna |

0,163 |

0,141 |

0,182 |

1,013 |

0,299 |

| Zdroj dat: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Co bude s ekonomikou ČR, Slovenska či USA? Proč se podle vás politika ECB v porovnání s americkým FEDem jeví již delší dobu jako nepříliš průhledná? Skutečně FED přestane utahovat měnovou politiku?