Scénář popsaný v úvodu, možné udržení současné úrovně invflace, je alespoň patrný z posledního průzkumu agentury Bloomberg.

Stále ale zůstává otázkou, do jaké míry se pokles inflačních tlaků promítne do ekonomického oživení, situace na trhu práce. Z dlouhodobého hlediska vysoká čísla zaměstnanosti a schopnosti amerického hospodářství vytvářet nová pracovní místa tlačí výše také mzdové náklady, a ty zase na ceny finální produkce, a tím na inflaci.

Proto zřejmě také nebude mít FED v příštím roce příliš mnoho prostoru pro snížení úrokových sazeb, jehož očekávání se v minulých týdnech projevilo také na výnosech na dluhopisovém trhu.

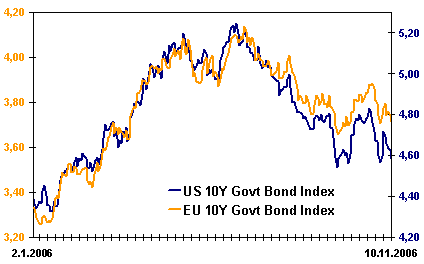

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Situace na trzích s dluhopisy je velmi pružná díky vysoké provázanosti světových ekonomik také napříč regiony. Výnosy na evropském trhu jsou velmi úzce korelovány s těmi americkými, pouze vzhledem k nižším sazbám v eurozóně je k vidění zhruba jednoprocentní rozpětí. V poslední době je patrná velká nejistota ohledně budoucího vývoje ve Spojených státech, která se promítá ve větší rozkolísanosti vývoje výnosů do splatnosti. Ty se pohybují inverzně k cenám dluhových instrumentů na jednotlivých trzích.

Spojené státy

Prudký růst výnosů předminulý pátek (pokles nezaměstnanosti na 4,4 % - nejníže za posledních pět let) se v průběhu celého minulého týdne zvolna vytrácel.

Pokles výnosů a růst cen na trhu lze přičíst volebnímu vítězství demokratické strany, která získala kontrolu nad sněmovnou reprezentantů, a ztíží tak poslední dva roky vlády americkému prezidentovi. Pro finanční trhy je to zpráva spíše pozitivní.

Klíčovým faktorem v období příštích 6 měsíců bude vývoj amerických cen. Minulý pokles cen ropy snížil inflační tlaky, rizika pro růst ale zůstávají a americký FED si toho je také vědom. S oslabením ekonomiky se začaly objevovat dohady načasování startu procesu snižování sazeb, což trhu velmi pomohlo, minulá čísla ale svědčí o tom, že to se změnou měnové politiky ve Spojených státech nebude tak žhavé.

Minulý týden byla také zveřejněna čísla amerického zahraničního obchodu. Saldo účtu obchodní bilance dopadlo díky nižším importům (pokles o 2,1 % meziměsíčně opět vzhledem k nižším cenám energií) a vyšším exportům (+0,5 % meziměsíčně) lépe než trh očekával. Deficit účtu (-64,3 mld. USD) je nižší než odhady, měl by také v dalších měsících spíše klesat.

Výnosy u desetiletých vládních dluhopisů se propadly o více než 13 bodů, ceny na trhu inverzně vzrostly. Desetiletý dluhopis držený do splatnosti v současnosti vynese svému držiteli 4,58 % ročně.

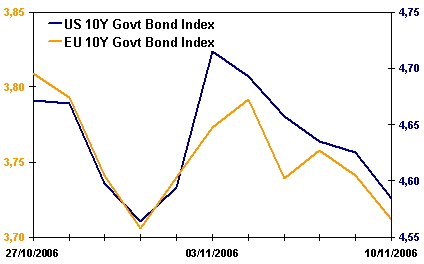

Výnos do splatnosti indexu 10tiletých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Evropa

Vývoj v eurozóně poznamenala úterní čísla maloobchodních tržeb, která opět nepotvrzují již dlouho proklamované oživení domácí spotřeby na evropském kontinentu. I když se Evropská centrální banka stále tváří jako poctivý hlídač inflačních rizik, ta na poptávkové straně se přinejmenším v posledních dvou měsících nepotvrzují a je možné, že se někdy v prvním čtvrtletí příštího roku dočkáme konce navyšování sazeb. To dále mohlo podpořit ceny všech dluhových instrumentů.

Tón komentářů prezidenta ECB Tricheta ale zůstává nadále velmi ostrý. Minulý týden obhajoval zaměření banky na růst peněžní nabídky v ekonomice, nejen na růst či pokles inflace.

Minulý týden zasedala také Bank of England. V souladu s trhem banka navýšila sazby na 5,00 %, ve svém prohlášení ale uvedla očekávání poklesu růstu cen v příštím období, v důsledku čehož oslabila libra a posílil dluhopisový trh.

Region střední Evropy

Výnosy na trzích klesaly také v regionu. Domácí trh ocenil středeční nižší než očekávaná čísla inflace (1,6 %). Růst na úrovni 1,3 % tak podpořil růst cen na trhu na kratších splatnostech. Více byl ale podpořen spíše dlouhý konec výnosové křivky, u desetiletých dluhopisů až o 12,7 bodu. Trh v cenách jednotlivých instrumentů ocenil také výlet české koruny (profil, názory) pod 28,00 CZK/EUR, což snížilo výhled na růst sazeb v období do konce letošního roku.

V Maďarsku dopadla nová čísla zahraničního obchodu lépe než předpoklady a na trhu je stále velký zájem o maďarské dluhopisy, což podpořila také čtvrteční aukce, která byla upsána bez jakýchkoliv problémů.

Slovenská makročísla neměla na trh výraznější vliv. Výnosy klesaly v souladu s vývojem v zemích eurozóny.

| Výnos do splatnosti vládních dluhopisů |

| k 10. 11. 2006 |

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,72 |

3,69 |

3,09 |

8,29 |

4,7 |

|

| týdenní změna |

-0,094 |

-0,027 |

-0,056 |

0,03 |

0,005 |

|

| měsíční změna |

-0,096 |

0,014 |

-0,084 |

-0,32 |

-0,155 |

|

| 3 roky |

4,61 |

3,65 |

3,23 |

8,04 |

4,76 |

4,44 |

| týdenní změna |

-0,137 |

-0,045 |

-0,115 |

-0,023 |

-0,044 |

-0,094 |

| měsíční změna |

-0,128 |

-0,028 |

-0,117 |

-0,566 |

-0,244 |

-0,322 |

| 5 let |

4,56 |

3,67 |

3,47 |

7,6 |

5,02 |

4,26 |

| týdenní změna |

-0,125 |

-0,06 |

-0,098 |

0,011 |

-0,049 |

-0,197 |

| měsíční změna |

-0,146 |

-0,059 |

-0,114 |

-0,524 |

-0,285 |

-0,238 |

| 10 let (SK 8 let) |

4,58 |

3,71 |

3,74 |

7,16 |

5,2 |

4,21 |

| týdenní změna |

-0,131 |

-0,061 |

-0,127 |

-0,045 |

-0,057 |

-0,07 |

| měsíční změna |

-0,168 |

-0,099 |

-0,096 |

-0,444 |

-0,259 |

-0,197 |

| Zdroj: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

| Dluhopisy na Peníze.CZ |

|

Ptáte se, co jsou dluhopisy a jak do nich investovat? Navštivte naši Univerzitu Peníze.CZ, kurz Dluhopisy. Dozvíte se nejen základní informace o těchto cenných papírech, přečtete si také třeba o členění dluhopisů, chování cen dluhopisů nebo o úvěrovém ratingu dluhopisů.

Profily českých obligací, aktuální kurzy a další potřebné informace, naleznete v této sekci. O každém dluhopisu se dozvíte základní údaje a aktuálné hodnoty, viz následující příklad:

Vyzkoušet můžete také náš test z investování do dluhopisů! |

Jak se budou dluhopisové trhy vyvíjet dále?