Poslední týden v měsíci bývá v regionu střední Evropy tradičně týdnem centrálních bank. K jejich zasedání se tentokrát přidal ještě americký FED. Jednání o budoucím nastavení úrokových sazeb dopadlo bez větších překvapení. Díky poklesu inflačních tlaků v ekonomikách (pokles cen energií) se sazby měnily jen v Maďarsku, které má i v budoucnu pod tlakem stavu veřejných financí i politických rizik i nadále solidní prostor pro další nárůst.

Americký FED i přes slovní intervence ve prospěch růstu tržních výnosů jednoznačně (10:1) ponechal sazby na 5,25 %. A páteční čísla růstu amerického HDP za třetí čtvrtletí naznačila, že tato úroveň může být také vrcholem.

Hodnocení současné i budoucí situace německé ekonomiky z úst německých podnikatelů (index Ifo) naznačilo pokračující oživení, které přiválo ostrý vítr z úst prezidenta Evropské centrální banky. Ten se stále zastává růstu inflačních rizik i v příštím roce, což zvyšuje pravděpodobnost dalšího zvyšování sazeb. Proto na dluhopisových trzích v Evropě dále rostly výnosy a klesaly ceny.

Spojené státy

Středeční zasedání měnového výboru FEDu (FOMC) skončilo bez překvapení. Umírnění tlaků na růst cen i pokračující zpomalení ekonomiky v USA již nevede k potřebě měnovou politiku dále utahovat a dále zdražovat peníze. Sazby tak zůstávají na 5,25 %. FED do komentáře ke svému hodnocení také připojil potvrzení současného zpomalení ekonomiky a pro další období naznačil spíše mírný růst, tedy pokud bude pokračovat dosavadní vývojový trend.

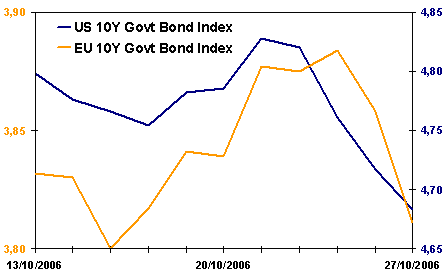

Z inflačních rizik jsou především ta komoditní dočasně na ústupu, více viz komentář Komodity: OPEC ropu pod 60 dolary za barel nenechá, výnosy na celé délce výnosové křivky klesaly. Křivka je stále inverzní, na kratších splatnostech trh ale dále započetl možné snižování sazeb v příštím roce. Index výnosů dvouletých vládních dluhopisů klesl o 10 bodů, stejně jako v případě desetiletých dluhopisů.

Dluhopisové trhy tak minulý týden získaly, trh by mohl posílit také tento týden. Páteční čísla amerického HDP za třetí čtvrtletí totiž potvrdila to, o čem se již delší dobu mluví. Ekonomika roste nejpomaleji od roku 2003, anualizovaný údaj hovoří o růstu o 1,6 %. Jedná se tak o další pokles, v pololetí se růst pohyboval na úrovni 2,6 %. Trh počítal s určitým zpomalením, tvrdá data byla horší než očekávání (2,0 %).

Eurozóna

Situace v eurozóně se trochu liší. Zpoždění hospodářského cyklu dává vyšší pravděpodobnost dalšího utahování ze strany Evropské centrální banky. A i když v případě desetiletých dluhopisů ceny rostly, u kratších splatností je vidět reakce trhu na další komentáře představitelů ECB.

Ti stále poukazují na přítomnost inflačních tlaků. Poté co se v největší evropské ekonomice, Německu zlepšuje domácí poptávka, lze počítat s ještě jedním navýšením do konce roku. Zda k tomu dojde již na zasedání 2. listopadu, je však otázkou.

Hodnoty indexu Ifo nepotvrdily pesimismus v očekávání analytiků. Index Ifo posílil na 105,3 bodu z předchozí úrovně 104,9. Současná situace je hodnocena velmi pozitivně, složka očekávání se také zlepšila v kontextu minulých poklesů na trhu s energiemi.

Rétorika ECB i růst domácí poptávky tak vyhnaly výnosy u dvouletých splatností na svá čtyřletá maxima, situace je velmi podobná té v USA před letošním létem, kdy ekonomika rostla velmi slušným tempem, ale byly již patrné první možné známky zpomalení.

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Region střední Evropy

V regionu se odehrál týden centrálních bank. Tradiční pondělní jednání v Maďarsku bylo kvůli státnímu svátku přesunuto na úterý. Banka nakonec navýšila o čtvrt procenta, trh počítal i s vyšším navýšením. Sazby jsou v současnosti na 8,00 % a zřejmě se co nevidět budou blížit svému vrcholu.

Polská centrální banka ponechala sazby na 4,00 %. V aktualizovaném výhledu ekonomiky zvýšila odhady růstu i inflace pro příští rok a rok 2008. Růst ekonomiky může tlačit na růst sazeb a pokles dluhopisového trhu. Minulý týden se ale na růstu trhu podepsalo uklidnění situace na politické scéně.

Domácí trh nebyl překvapen rozhodnutím ČNB (profil, názory), které přišlo ve čtvrtek. Sazby zůstávají na 2,50 %. Výnosy rostly ve vleku vývoje v eurozóně, i přes potvrzení pozitivního výhledu ratingu pro ČR od ratingové agentury Moody's. Do druhého čtení prošel také návrh rozpočtu pro příští rok.

| Výnos do splatnosti vládních dluhopisů |

| k 27. 10. 2006 |

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,77 |

3,72 |

3,21 |

8,25 |

4,72 |

|

| týdenní změna |

-0,104 |

0,024 |

0,024 |

-0,08 |

-0,034 |

|

| měsíční změna |

0,083 |

0,179 |

-0,026 |

-0,22 |

-0,194 |

|

| 3 roky |

4,7 |

3,72 |

3,39 |

8,09 |

4,84 |

4,6 |

| týdenní změna |

-0,097 |

0,016 |

0,001 |

-0,11 |

-0,038 |

-0,15 |

| měsíční změna |

0,117 |

0,184 |

-0,012 |

-0,4 |

-0,234 |

-0,5 |

| 5 let |

4,65 |

3,75 |

3,58 |

7,61 |

5,14 |

4,47 |

| týdenní změna |

-0,108 |

0,002 |

0,018 |

-0,16 |

-0,067 |

-0,152 |

| měsíční změna |

0,094 |

0,177 |

-0,03 |

-0,46 |

-0,208 |

-0,427 |

| 10 let (SK 8 let) |

4,69 |

3,81 |

3,87 |

7,25 |

5,31 |

4,4 |

| týdenní změna |

-0,101 |

-0,027 |

0,046 |

-0,1 |

-0,064 |

-0,151 |

| měsíční změna |

0,087 |

0,14 |

0,039 |

-0,36 |

-0,168 |

-0,251 |

| Zdroj: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

| Dluhopisy na Peníze.CZ |

|

Ptáte se, co jsou dluhopisy a jak do nich investovat? Navštivte naši Univerzitu Peníze.CZ, kurz Dluhopisy. Dozvíte se nejen základní informace o těchto cenných papírech, přečtete si také třeba o členění dluhopisů, chování cen dluhopisů nebo o úvěrovém ratingu dluhopisů.

Profily českých obligací, aktuální kurzy a další potřebné informace, naleznete v této sekci. O každém dluhopisu se dozvíte základní údaje a aktuálné hodnoty, viz následující příklad:

Vyzkoušet můžete také náš test z investování do dluhopisů! |

Jak se budou dluhopisové trhy vyvíjet dále?