Jak s oblibou říkám, musím si pořídit slepici, která snáší vajíčka. Obecně jsou tři typy investic, které generují pravidelný výnos jako rentu.

Půjčka – pevný úrok, ale…

Můžu peníze někomu půjčit a inkasovat od něj pravidelný úrok. To ostatně děláme všichni, když uložíme peníze do banky na termíňák nebo na spořicí účet. Banka pak tyto peníze půjčuje někomu jinému. A nechá si z toho většinu úroku. Ve světě investic je nejběžnější formou půjčky dluhopis, což je v podstatě půjčka snadno převoditelná na jiného majitele, neboť se jedná o cenný papír, který můžu prodat.

Výhodou půjček a dluhopisů je pevný úrok. Zdánlivě tedy velmi stabilní renta. Zádrhel je v tom, že tento pevný úrok je mnohdy dosti nejistý. Lidé často zapomínají na to, že garantem pevného úroku je protistrana, které půjčujeme peníze. Jinými slovy vždycky je s touto formou investice spojené kreditní riziko – riziko, že protistrana nedodrží, co slibuje.

V posledních letech vydává v Česku dluhopisy kdejaký Lojza – a to nedopadne dobře. Mnoho firem, které vydávají dluhopisy, nepřežije ani příštích pět let. Kreditní riziko je potřeba „ošetřit“ velmi širokou diverzifikací (rozložením rizika na mnoho půjček různým dlužníkům) a pečlivým výběrem dlužníka. Emitent dluhopisu musí být schopný dlouhodobě generovat pozitivní provozní cashflow, ze kterého bude své závazky splácet. To bývá u spousty emitentů dost zásadní problém:

Druhou podstatnou nevýhodou této formy investice je vliv inflace. Když někomu půjčím formou dluhopisu milion korun na deset let, tak půjde-li všechno dobře, budu dostávat každý rok dohodnutý úrok a po deseti letech dostanu zpátky svůj milion. Problém je, že za ten milion si za deset let koupím méně věcí než dnes. Nominální hodnota bude stále milion korun, ale reálná hodnota peněz vlivem inflace poklesne. Stejně tak vyplácený úrok je každý rok stejný, ale jeho reálná hodnota postupně vlivem inflace klesá. Proto obecně dluhopisy a jiné pevně úročené vklady nejsou příliš vhodné na delší časový horizont.

Výše úroku závisí primárně na důvěryhodnosti emitenta dluhopisu a na době do jeho splatnosti. Čím delší doba do splatnosti, tím bývají úroky vyšší. A čím horší kreditní rating emitenta, tím víc rostou logicky úroky. Můžou se tak pohybovat od nuly až někam po deset procent ročně. Desetiletý český státní dluhopis má aktuálně výnos do splatnosti kolem jednoho procenta za rok. Dluhopisy největších českých firem nesou dnes zpravidla úroky kolem dvou až tří procent ročně.

Nemovitost – stabilní nájem a růst s inflací

Většina lidí, pokud chce z investice generovat pravidelnou rentu, sahá po nemovitostech. Je to nejjistější volba. Oproti dluhopisům zde odpadá kreditní riziko. Nevlastním jen kus papíru (slib protistrany), ale skutečný majetek. Může se mi také stát, že nájemník nedodrží závazky a nebude platit nájem, ale nemovitost je pořád moje. Navíc pokud se o ni budu dobře starat, nemovitost si bude dlouhodobě plus mínus uchovávat svou hodnotu s inflací. A s inflací můžu také dlouhodobě navyšovat nájem.

Rentabilita pronájmu bytů v Praze nebo Brně je dnes velmi nízká, bývá kolikrát problém se dostat na dvě procenta čistého zisku. V menších městech pak rentabilita roste. Také komerční nemovitosti mívají obecně vyšší poměr nájmu vůči ceně oproti bytům. U komerčních nemovitostí v menších městech může být rentabilita nájmu klidně i sedm nebo osm procent ročně.

Byt v Praze | Byt v regionech | Komerční nemovitost v Praze | Komerční nemovitost v regionech |

2–3 % | 5 % | 5 % | 7–8 % |

Akcie – dlouhodobě nejvýnosnější

Pro mnoho lidí je slovo akcie synonymem hazardu, ale akcie v prvé řadě představuje majetkový podíl na konkrétní akciové společnosti a dává majiteli právo na podíl na zisku této společnosti formou dividendy. Nevýhodou akcií je, že jejich ceny mnohdy výrazně kolísají. V dobách ekonomické recese běžně spadnou třeba na poloviční hodnotu. Nicméně dlouhodobě v průměru ve světě ceny akcií rostou rychleji než inflace, zhruba tři až čtyři procenta ročně nad inflací. S růstem cen akcií pak dlouhodobě rostou i vyplácené dividendy. Na rozdíl od dluhopisů a nemovitostí je tedy renta formou dividend u akcií méně stabilní, ale zato dlouhodobě finančně nejvýhodnější.

Dividendový výnos u akcií může někdy být až šest procent ročně, ale standardně to bývá kolem dvou až tří procent. Třeba průměrný dividendový výnos akcií zahrnutých v indexu MSCI World je aktuálně 2,43 procenta ročně. Kdybychom kalkulovali jen s akciemi firem, které vyplácí stabilně dividendy, bude to kolem tří procent ročně.

Naprostá většina lidí v Česku jako dividendovou investici kupuje akcie společnosti ČEZ, popřípadě Philip Morris. Obě mají totiž velmi vysoký hrubý dividendový výnos zhruba 7,5 procenta, tedy po zdanění cca 6,5 procenta čistého. Problém je, že toto je přesně prototyp společností s mizerným růstovým potenciálem, spíš záporným. Obě také vyplácejí sto procent zisků na dividendách. Renta z dividend u těchto firem je sice na počátku vysoká, ale dlouhodobě asi moc neporoste.

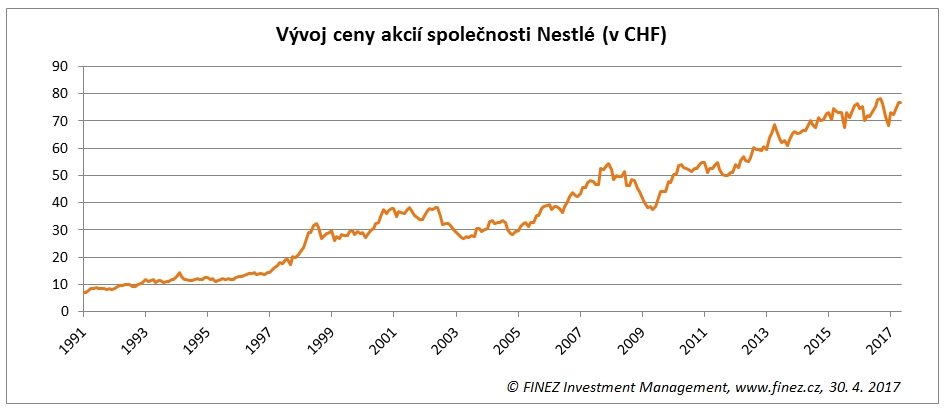

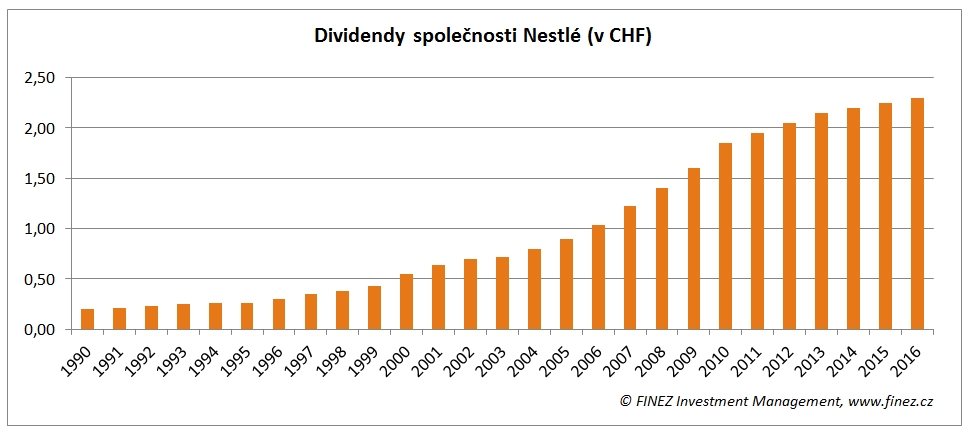

Osobně dávám vždy přednost globálním firmám, které mají pevné postavení na trhu a dlouhodobě těží z rostoucího počtu obyvatel na Zemi a jsou také schopné dlouhodobě promítat inflaci do cen svých výrobků či služeb. Ukázkovým příkladem je švýcarská potravinářská společnost Nestlé. Graf vývoje ceny akcií a vývoje výše vyplácené dividendy v uplynulých třiceti letech hovoří za vše. Podobných akcií je samozřejmě potřeba vybrat do portfolia víc, abych co nejlépe rozložil riziko, kdyby některá firma třeba zkrachovala.

Vývoj ceny akcií společnosti Nestlé

Zdroj: FINEZ Investment Management

Dividendový výnos akcií Nestlé je aktuálně tři procenta za rok. Na první pohled výrazně méně než třeba dividendový výnos u akcií ČEZ. Ale firma Nestlé každoročně navyšuje vyplácenou dividendu a dlouhodobě by pak renta z dividend akcií Nestlé měla být výrazně vyšší než v případě ČEZ. Za uplynulých dvacet let stoupla dividenda u akcií Nestlé na více než sedminásobek. Do budoucna bude určitě tempo růstu pomalejší, přesto významné.

Vývoj vyplácených dividend společnosti Nestlé

Zdroj: FINEZ Investment Management

Srovnání podle dlouhodobé výnosnosti

Průměrné úroky u dluhopisů, dividendy u akcií a nájemné u nemovitostí se můžou na první pohled zdát srovnatelné, pohybují se dnes kolem dvou až tří procent po zdanění. Zásadní rozdíl ale spočívá v tom, jak se dlouhodobě vyvíjí v čase. Úroky u dluhopisů jsou konstantní (jejich reálná hodnota tedy klesá), nájemné u nemovitostí roste plus mínus s inflací (jeho reálná hodnota je tedy stejná) a dividendy u akcií rostou rychleji než inflace (jejich reálná hodnota tedy roste). Kupříkladu po 20 letech už mi dividendy vynesou zhruba o polovinu více než nájem z nemovitosti a dvojnásobek ve srovnání s úroky u dluhopisů.

Srovnání potenciální renty u dluhopisů, nemovitostí a akcií

Investice 10 mil. Kč | Úrok/nájem/ dividenda | Růst ceny | Renta dnes (měsíčně) | Renta za 10 let | Renta za 20 let | Renta za 30 let |

Dluhopis | 3 % | 0 % p.a. | 25 000 Kč | 25 000 Kč | 25 000 Kč | 25 000 Kč |

Nemovitost | 3 % | 2 % p.a. | 25 000 Kč | 30 475 Kč | 37 149 Kč | 45 284 Kč |

Akcie | 3 % | 4 % p.a. | 25 000 Kč | 37 006 Kč | 54 778 Kč | 81 085 Kč |

Ale je potřeba zopakovat, že výnosy z dividend nejsou úplně stabilní a musím v případě akcií také zkousnout výrazné výkyvy cen. Proto mnoho lidí dává přednost nemovitostem. A není to špatně. Osobně jsem zastáncem kombinace nemovitostí a akcií. Mít dvě berle, o které se dá opřít, nikoliv jen jednu. A v případě akcií pak široce rozložené portfolio.

Dividendové fondy

Pokud se nechci trápit se správou vlastního akciového portfolia, můžu to řešit také investicí do akciového fondu, který spravuje akcie firem jako je Nestlé apod. Některé fondy mají tzv. dividendovou třídu, kdy fond vyplácí podílníkům z výnosů pravidelnou dividendu. Nemusím pak trávit čas sledováním vývoje byznysu jednotlivých firem a je to o mnoho jednodušší i se zdaněním výnosů. Navíc mám široce rozložené portfolio mezi různé akcie a automaticky zajištění měnového rizika do korun.

Za správu fondu si pochopitelně správce strhává z majetku fondu správcovský poplatek, zpravidla 1-2 % ročně. To na jednu stranu snižuje výnosnost oproti tomu, kdybych do stejných akcií investoval sám přímo na burze. Na druhou stranu bych měl problém s měnovým zajištěním, s daněmi a trávil bych akorát spoustu času na internetu procházením výročních zpráv a různých článků o jednotlivých firmách. Fond je potřeba chápat jako službu, za kterou se platí. Někomu to za to stojí, jinému ne. Asi podobně jako když stavíte dům, někdo si ho postaví svépomocí, jiný zvolí raději variantu na klíč od jedné stavební firmy. Nejde říct, která varianta je lepší, každému vyhovuje něco jiného.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

3. 5. 2017 15:39, Platypus Norwegicus

To je docela hloupe polozena otazka, jestli stihnete byt rentierem z odkladanych 10k mesicne.

Rekneme, ze za bezpecnou hodnotu dlouhodobeho prumerneho rustu akcii ocistenou od inflace se povazuji 4% p.a. Dale rekneme, ze se nic masivne nepodela (jinak nema smysl nic pocitat).

Za 3 roky a 7 mesicu muzete zit jako rentier, pokud si ze stavajiciho majetku dokazete koupit garaz, nebo zahradni domek a zit tam bez plateb za vodu (studna, dest), elektrinu (solarni panely), auto (rentier do prace nemusi, kolo benzin nezere) za 1500kc/mesic - z toho pocitejme 1400 na jidlo a 100 na dan z nemovitosti a nenadale vydaje (kalhoty ze secondhandu, protoze v armade spasy nemeli, apod.). Doporucuji vypestovat si zeleninu sam, ale to budete mit hromadu casu.

Za 10 let a 5 mesicu muzete zit jako rentier za 5000kc/mesic, coz uz je vyrazne rozumnejsi castka. Pokud mate vlastni dum se zahradou a stravite tech necelych 11 let praci na vlastni sobestacnosti - vlastni elektrarna, voda, zelenina, zatepleni a tak. Pocitejme 2500 za jidlo (zeleninu vypestujete, bude potreba naucit se varit ze zakladnich surovin) a 500 na dane z nemovitosti a podobne urednicke nesmysly (s rezervou) a 2000 na zbytek (30 let stare auto, pripojeni k internetu, obleceni, nahradni dily na rozbitou mycku nadobi ziskanou za flasku ze sberneho dvora, apod.). To uz nebude homeless-style zivot.

Za 15 let a 6 mesicu presahnete 100 tisic rocne (8333/mesic), kdy je potreba zacit akciove prijmy danit. Jak se to bude pocitat, kdyz nebudete mit zadne jine prijmy netusim - snad nekdo v diskusi poradi. Za to uz nekteri lide bezne ziji. Staci mit minimalni plat a platit najem. Mate-li vlastni bydleni da se to povazovat za ekvivalent bezneho zivota za minimalni plat.

Za 30 let a 11 mesicu dosahnete prumerne mzdy v Karlovarskem kraji. Jak se to bude danit netusim. Za tyhle, nebo mensi, penize v Karlovarskem kraji zije nadpolovicni vetsina lidi (viz. rozdil mezi medianem a prumerem).

Za 38 let a 6 mesicu dosahnete prumerne mzdy v Praze. Za tyhle, nebo mensi penize zije v republice nadpolovicni vetsina lidi.

Za 77 let a 9 mesicu presahnete 200 tisic mesicne, to uz by vam mohlo stacit. Druha otazka je, ze pokud lekarska veda pokroci tak, ze dokazete jeste skoro 78 let vydelavat, jake budou naklady na opravy vaseho tela a kolik z nich budete muset zaplatit primo.

S danou ulozkou bych to videl na variantu 2. Ale cestou k variante 2 mozna zjistite, ze vam natolik poklesly zivotni naklady, ze v realnem case dosahnete i na variantu 3, protoze zvladnete ukladat vice, nez 10000 mesicne. Doporucuji nastudovat opravy spotrebicu, zaklady elektriky a instalateriny, filtraci vody, opravy domu a stavbu svepomoci, pestovani zeleniny a ovoce, vareni ze zakladnich surovin, skladovani zemedelske produkce a chov domaciho zvirectva.

Nemate-li vlastni bydleni, videl bych to na neco mezi variantou 1 a 2 s tim, ze nejdriv musite koupit zahradu s chatickou, nebo povolenim ji postavit, takze efektivne zacinate az 2-3 roky nejdrive.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (19 komentářů) příspěvků.