Ferrari na burze: Investovat na plný plyn?

19. 10. 2015 | Aleš Tůma

Slavný výrobce luxusních automobilů nabídne tento týden svoje akcie veřejnosti. Je dobrý nápad hned po nich skočit?

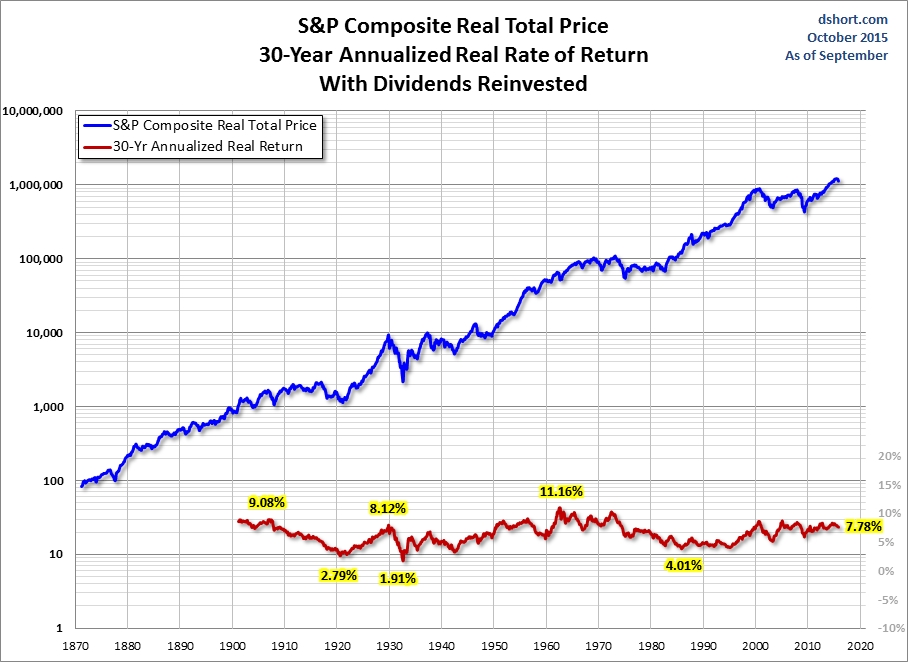

V článku Akcie patří i do konzervativního portfolia jsme si na grafech od roku 1870 ukázali, že ceny akcií dlouhodobě neustále rostou a že díky kombinaci rostoucích cen a dividend jsou akcie dlouhodobě nejvýnosnější typ investice. Reálný výnos amerických akcií za uplynulých 145 let vychází po očištění o inflaci zhruba na 6,5 procenta ročně. Ukázali jsme si také, že s délkou držby akcií klesá riziko ztráty a roste pravděpodobnost zajímavých výnosů. Nenajdete v historii třicet let, po kterých by výnos akcií nepředčil inflaci.

Reálné anualizované (p. a.) výnosy akcií v USA na horizontu 30 let. Od roku 1870

Zdroj: Advisor Perspectives

Čím to je? Proč vlastně akcie dlouhodobě vydělávají víc, než inflace spálí? Bude to tak i v budoucnu?

Pro mnoho investorů nebo spekulantů představují akcie jen čísla na monitoru. Jejich snahou je levně koupit a draze prodat. Nad podstatou akcií se spousta lidí ani nezamýšlí. Je to pro ně jen obdoba kasina. Tomu také zpravidla odpovídají i jejich výsledky – většina hráčů na burze prodělává nebo přinejmenším silně zaostává. Přitom není nic snadnějšího než stará dobrá osvědčená strategie „kup, drž a zapomeň“ s dostatečnou diverzifikací rizika, tedy nejlépe prostřednictvím široce rozloženého akciového fondu, ideálně nízkonákladového.

Jasně, nachystat se na stáří. Dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty.

Ale k tomu pořád investovat a šetřit.

Rádi poradíme s výběrem a pomůžeme porovnat:

Akcie představuje majetkový podíl na akciové společnosti a standardně také zakládá právo na podíl ze zisku této společnosti. Nákupem akcií dané akciové společnosti se stávám akcionářem této firmy. Můžu se účastnit valné hromady, kde se mimo jiné schvaluje účetní závěrka firmy a rozdělení zisků. K němu dochází nejčastěji formou výplaty dividendy. Dividenda pak může být vyplácena ročně, pololetně, kvartálně nebo měsíčně. V USA se zpravidla vyplácí čtvrtletně, evropské firmy častěji vyplácejí dividendu ročně, některé pololetně.

Držím-li akcie nějaké firmy dlouhodobě, inkasuji pravidelně dividendy. Výnos z dividend se v průměru dlouhodobě pohybuje kolem dvou až tří procent ročně. Některé firmy vyplácejí vyšší dividendy, jiné zase nevyplácejí dividendy vůbec. Průměrný dividendový výnos ve světě můžeme sledovat například porovnáním akciových indexů MSCI World v „price“ a „net“ variantě. Ceny akcií v rozvinutém světě v průměru od roku 1970 stouply zhruba o 1600 procent, což přepočteno na roční výnos dělá necelých 6,4 procenta ročně. Hodnota „net“ varianty indexu, která kalkuluje s reinvesticí dividend (tedy s tím, že za inkasované dividendy nakoupíme další akcie), stoupla od roku 1970 o více než 4500 procent, což přepočteno na roční výnos vychází zhruba 8,7 procenta ročně.

Rozdíl 2,3 procenta za rok může nezkušenému oku na první pohled připadat nepatrný, ale na následujícím grafu vidíte, že pravdou je opak. Složené úročení dělá na delším horizontu velké divy. Každé procento navíc je s přibývajícími roky velmi znát. Kumulované výnosy „net“ indexu jsou po 45 letech skoro trojnásobné. Můžeme tedy říct, že za uplynulých 45 let se dividendy postaraly téměř o dvě třetiny výnosů z akcií.

Výnosy akcií od roku 1970, vliv reinvestování dividend

Zdroj: FINEZ Investment Management

Takto podaná informace je ale zavádějící, ukazuje pouze sílu složeného úročení a dlouhodobý význam dividend. Výsledný kumulativní rozdíl se totiž vlivem složeného úročení každý rokem zvětšuje. Na desetiletém horizontu je mnohem menší, naopak na stoletém horizontu mnohem větší. Lepší vypovídací hodnotu má proto anualizovaný výnos. Držme se tedy toho, že ceny akcií v průměru ve světě od roku 1970 stouply o 6,4 procenta ročně a výnosy akcií s reinvestovanými dividendami dosáhly ve stejném období 8,7 procenta ročně. Dividendy tedy tvoří dlouhodobě zhruba čtvrtinu průměrného ročního výnosu akcií.Zbylé tři čtvrtiny tvoří růst ceny.

Legendy. Celá armáda lidí se dobře živí jen tím, že vyprávějí o tom, jak jsou tihle chlapíci bohatí, případně jak se to asi stalo, že jsou tak bohatí:

Protože dlouhodobě firmám rostou zisky. Alespoň v průměru. Nějaké firmě se daří lépe, jiné hůře a další zkrachuje. V průměru za celý trh ale zisky firem dlouhodobě rostou. Můžeme identifikovat tři důvody:

1. Inflace

Neustálé ředění peněžní zásoby dlouhodobě generuje inflaci. Ta se projevuje na straně příjmů i výdajů firmy. Jak rostou firmě s inflací náklady, zvyšuje cenu svých produktů a služeb. Někdy rostou firmě rychleji náklady, jindy tržby. Ale dlouhodobě platí, že obě strany rostou zhruba stejným tempem. Díky tomu si firma udržuje stejnou ziskovou marži. Jinými slovy, v průměru pak také zisky rostou o inflaci. A právě růst zisků je primární hnací motor růstu hodnoty firmy (ceny akcií).

2. Demografie

Zisky firem ale dlouhodobě rostou rychleji než inflace. Důvodem je v prvé řadě rostoucí počet obyvatel na Zemi. S rostoucím počtem lidí je logicky potřeba vyprodukovat víc potravin, víc oblečení, víc aut atd. Ještě minimálně příštích třicet let by měl dál růst počet lidí na naší planetě. Akciové společnosti mají tedy stále prostor, aby jim rostly tržby a potažmo i zisky rychleji než inflace.

3. Růst produktivity práce

I bez inflace a bez rostoucího počtu obyvatel na Zemi by ale firmám měly dlouhodobě růst tržby a zisky díky rostoucí produktivitě práce. Právě zde se láme chleba a rozhoduje o dlouhodobé životnosti firmy, o tom, kdo v konkurenčním boji obstojí. V průměru opět platí, že produktivita práce dlouhodobě roste. Ve všech oborech se neustále vyvíjejí nové technologie s cílem dosáhnout vyšší efektivity výroby, úspory nákladů, nižší chybovosti a podobně.

Na stejném principu dlouhodobě roste domácí produkt dané země nebo celého světa. Domácí produkt se sice sleduje na straně spotřeby, aby lépe vypovídal o aktuálním stavu ekonomiky. Ale jak napovídá sám název ekonomického ukazatele „hrubý domácí produkt“, spotřeba se dlouhodobě rovná produkci. Zatímco spotřebu tvoří domácnosti, firmy a vláda, o produkci se stará primárně podnikatelský sektor.

Odhlédneme-li od České republiky, kde se na pražské burze obchoduje jen hrstka akciových společností, tak v USA, Německu, Velké Británii, Japonsku a mnoha dalších zemích představuje akciový trh přinejmenším reprezentativní vzorek podnikatelského sektoru. HDP do značné míry představuje, kolik toho tento podnikatelský sektor vyprodukuje (v zemědělství, v průmyslu, ve službách atd.) Proto vás také určitě nepřekvapí, že na dlouhodobém horizontu vývoj cen akcií koresponduje s vývojem nominálního HDP.

V médiích se zpravidla mluví o vývoji reálného HDP. Reálný hrubý domácí produkt je očištěný o inflaci. Nominální HDP nikoliv. Růst nominálního HDP je stejně jako v případě akcií dlouhodobě tvořen inflací, demografickým vývojem a růstem produktivity práce. Jen HDP je statistická veličina, kdežto s akciemi se obchoduje na burze. Díky tomu se ceny akcií mění každý den a podléhají různým emočním náladám investorů. Na velmi dlouhém horizontu je ale trend vývoje cen akcií totožný s vývojem nominálního HDP.

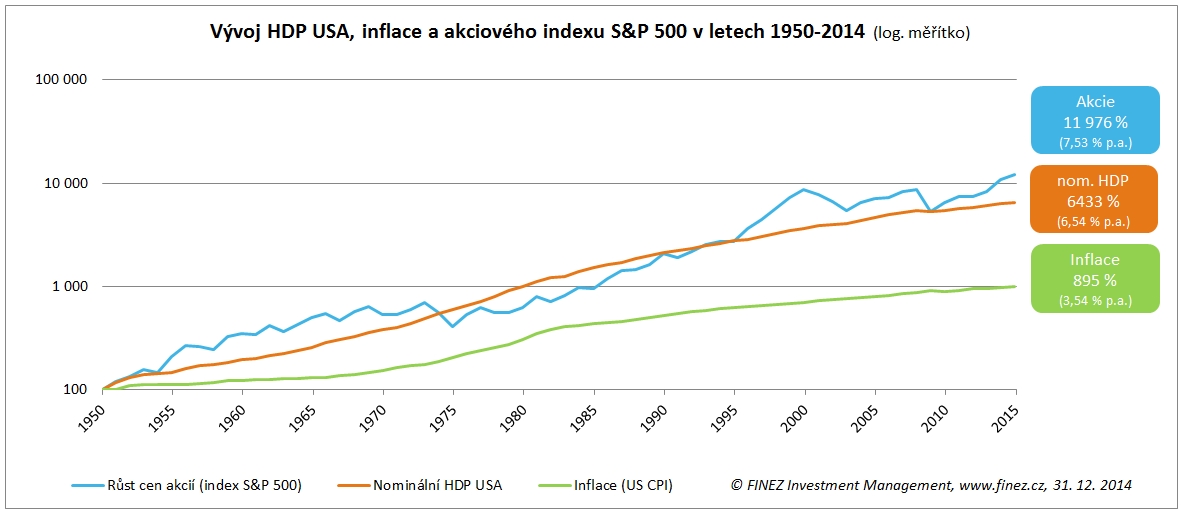

Na posledním grafu je zobrazen vývoj nominálního HDP Spojených států amerických od roku 1950, vliv inflace a vývoj hodnoty akciového indexu S&P 500, který je sestaven z pětistovky největších veřejně obchodovaných akciových firem v USA. Graf je zobrazen v logaritmickém měřítku. Periodicky se zde opakují období růstu a propadu na akciových trzích. Každý výkyv modré křivky dolů je propad o 30 až 50 procent. Z grafu je ale především krásně vidět dlouhodobý trend vývoje cen akcií, který výrazně překonává inflaci a více méně odpovídá vývoji nominálního HDP.

Historický vývoj HDP USA, inflace a akciového indexu S&P 500

Zdroj: FINEZ Investment Management

K tomuto grafu zbývá už jen dodat, že index S&P 500 je „price“ index, sleduje tedy pouze průměrný vývoj cen akcií v USA, nebere v potaz dividendy, které tvoří zhruba čtvrtinu celkového výnosu akcií. Ceny akcií v USA rostly od roku 1950 do konce roku 2014 o 7,5 procenta ročně. Další zhruba 2,5 procenta ročně vynášely dividendy. Celkový výnos akcií v USA od druhé světové války vychází zhruba na deset procent ročně při inflaci přibližně 3,5 procenta ročně.

Odborník na akcie, zakladatel a ředitel společnosti FINEZ Investment Management, poskytující privátní investiční poradenství.

Publikuje pravidelně v deníku E15, v měsíčníku Finanční řízení & controlling v praxi, na Investujeme.cz, Finmagu a Peníze.cz a příležitostně v dalších médiích.

Nikde není psáno, že to tak musí být i v příštích dvaceti letech. Růst cen akcií v posledních letech výrazně předběhl vývoj nominálního HDP, jinými slovy částečně už vyčerpal růstový potenciál na několik let dopředu. Navíc HDP nyní díky vysokému zadlužení roste pomalejším tempem než v uplynulých padesáti letech a také inflace je velmi nízká. Proto se domnívám, že růstový potenciál akcií je pro příštích pět až deset let nízký. I různé fundamentální ukazatele nasvědčují, že ceny akcií jsou nyní nadhodnocené. Ale je takřka jisté, vyplývá to ze samotné podstaty akcií, že akcie budou nadále vydělávat zhruba dvě až tři procenta ročně na dividendách a že dlouhodobě jejich výnosy předčí inflaci.

Jen se bohužel nikdy nedá zaručit, že to budou právě ty vaše akcie.

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

2. 11. 2015 11:44, jezevec

no jako vždycky.

u někoho (výnosy a peníze) budou, a u někoho nebudou.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

2. 11. 2015 9:40, Honza

"Reálný výnos amerických akcií za uplynulých 145 let vychází po očištění o inflaci zhruba na 6,5 procenta ročně."

Klasický blbý příklad. USA jako země šly od konce své občanské války řekněme až někam po období, kdy u nás padli komáři nahoru. Otřesy byly, ale ne z dlouhodobého hlediska významné. A nějaký základní respekt k vlastníkům akcií tam platil pořád. Jenže příštích 145 let tam tohle vůbec ani v USA ani jinde platit nemusí a já osobně si myslím, že ani nebude.

Takže je to trochu jako kdyby autor argumentoval třeba vývojem akcií Applu, Microsoftu nebo Googlu.

V diskuzi je celkem (12 komentářů) příspěvků.