Hypotéka je závazek třeba na dvacet nebo také na třicet let. Během této doby se úrokové sazby změní mnohokrát. Mnohokrát klesnou, mnohokrát stoupnou. Jestli teď vidíme v novinách diskuse o růstu sazeb, během splatnosti hypotéky podobných zpráv uvidíme ještě mnoho.

Cena hypotéky je ovlivněna především cenou peněz na trhu a marží banky. Cena peněz na trhu se neustále mění. Dnes banky na trhu nakupují peníze za jinou cenu, než tomu bylo před pár lety. Podívejme se do historie, jak se vyvíjela cena peněz. Jaký rozdíl může být mezi cenou krátkodobých a dlouhodobých peněz, mohou naznačit data z USA.

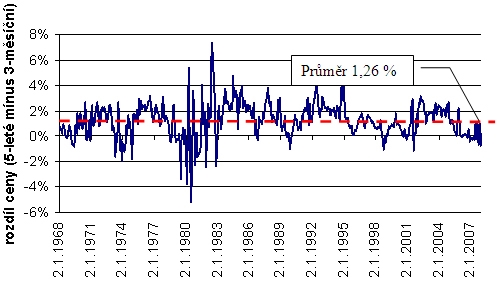

Obecně platí, že krátkodobé peníze jsou levnější než peníze dlouhodobé. Ukazuje to i historie výnosů státních dluhopisů a pokladničních poukázek v USA. Na následujícím grafu je rozdíl mezi cenou pětiletých peněz a cenou tříměsíčních peněz.

Většinou byly pětileté peníze dražší než peníze tříměsíční. V průměru to bylo o 1,26 procentního bodu. Takže ten, kdo by si vzal hypotéku s proměnlivou úrokovou sazbou, by zaplatil o 1,26 procenta ročně méně než ten, kdo by si vzal hypotéku s pětiletou sazbou.

Samozřejmě jde o průměr. Určitě bychom našli řadu okamžiků, kdy byla krátkodobá úroková sazba vyšší. Také bychom našli okamžiky, kdy krátkodobá sazba vzrostla a přeskočila sazby dlouhodobé.

Nicméně i u úvěrů platí stejné pravidlo jako u investic. Když chceme lepší průměrný výnos – nižší průměrný úrok -, musíme podstoupit vyšší riziko. Proměnlivá úroková sazba u hypoték bude pravděpodobně levnější než třeba pětiletá sazba. Ale musíme podstoupit určité riziko. Musíme být připraveni na to, že úroková sazba může na nějakou dobu razantně vzrůst a s ní se výrazně zvýší i splátky. Je však možné, že při dvacetileté hypotéce by klient i tak nakonec mohl zaplatit na úrocích méně než ten, kdo si vzal hypotéku s úrokem zafixovaným na několik let.

Vzali byste si hypotéku s tříměsíční fixací úrokové sazby? Podělte se o názor.

Sdílejte článek, než ho smažem