Z trhů se stahuje likvidita, krátkodobé půjčky na peněžním trhu se v posledních dnech výrazně zdražily. Proto centrální banky napumpovaly na trh prostředky k pokrytí kreditních rizik, která dále rostou v souvislosti se ztrátami z druhořadých amerických hypoték. To by ovšem nemuselo stačit, pokud budou problémy dále přetrvávat. Trhy proto začínají zohledňovat dřívější snižování sazeb, a to především ve Spojených státech. Trhy s futures ukazují až 98% pravděpodobnost, že americký Fed sníží sazby na 5,00 % již na srpnovém zasedání (18. srpna). Sazby jsou v USA stabilní už od června loňského roku, přitom první změna se ještě před měsícem očekávala až na konci letošního roku. Nyní existuje na trhu téměř 50% pravděpodobnost, že Fed bude v prosinci snižovat sazby o dalších 25 bodů (na 4,75 %). Vše bude záviset na vývoji kreditních spreadů, tj. jak velkou prémii za riziko budou ochotni investoři na jednotlivých typech aktiv podstoupit.

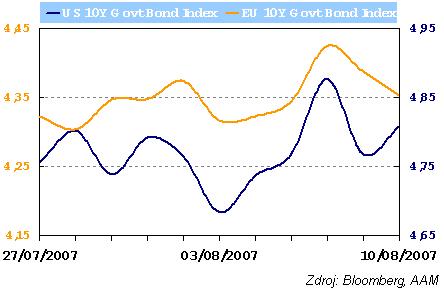

Výnos do splatnosti indexu 10tiletých vládních dluhopisů

Mohlo by se zdát, že evropský trh je problémů s americkými hypotékami ušetřen. Minulý týden se ovšem ukázalo, že se evropské bankovní instituce svými investicemi podílely na aktivech krytých druhořadými půjčkami více než se původně čekalo. Velké ztráty ohlásila francouzská BNP Paribas a spekuluje se, že další budou následovat. To trochu nehraje do karet Evropské centrální bance, jejíž zápal pro další zvyšování sazeb neustává. Její prezident Jean-Claude Trichet naznačil další růst úroků už na příštím zasedání ECB (6. září). Ve výnosech na trhu je tento krok plně zohledněn.

Spojené státy

Situace je i po minulém týdnu značně nejasná. Trhy reagují překotně na jakoukoliv horší zprávu, čímž dostávají pod tlak rizikovější typy aktiv. Vládní papíry si drží pozice vydobyté v předchozích čtrnácti dnech.

Trh jen na krátkém konci už dosti překoupen. Výnosy jsou až tři čtvrtiny procenta pod současným nastavením úrokových sazeb. To by mohlo značit mírnou konsolidaci v aktuálním týdnu, nesměly by se však objevit další negativní zprávy.

Trh zůstává přesvědčen o zpomalení americké ekonomiky bez následků v podobě recese. Letošní růst HDP lze očekávat kolem úrovně 2,0 procenta. Co se týče ekonomických dat, začínají se objevovat první známky zhoršení dvou pilířů americké stability: spotřeby a trhu práce. Příčiny jsou jasné: klesá důvěra v Američana jako spolehlivého dlužníka, což pramení z krize na americkém hypotečním trhu.

Minulý týden byl na data spíše chudší, zasedání Fedu nepřineslo nic překvapivého. Sazby zůstávají na 5,25 %, rostou však šance, že se budou brzy snižovat.

Evropa

Evropská centrální banka jako první napumpovala na finanční trhy dodatečnou likviditu (celosvětově centrální banky poskytly až 135,7 miliardy USD) z obavy z dalšího šíření úvěrové krize. Na úvod aktuálního týdne se sazby na peněžním trhu vracejí zpět k normálu, výnosy z minulého týdne se kvůli obavám z budoucího vývoje projevily především na krátkém konci výnosové křivky.

Nových dat bylo v minulém týdnu poskrovnu, proto se trh vyvíjel ve vleku amerických dluhopisů. Prezident Trichet sice opět potvrdil odhodlání brzdit proinflační rizika, ale trh by rád viděl přesný opak nebo alespoň zpomalení v rychlosti navyšování sazeb. Na krátkém konci výnosové křivky zůstává zohledněno jedno navýšení, dvouleté papíry nesou 4,21 % p.a. do splatnosti.

Výnos do splatnosti vládních dluhopisů

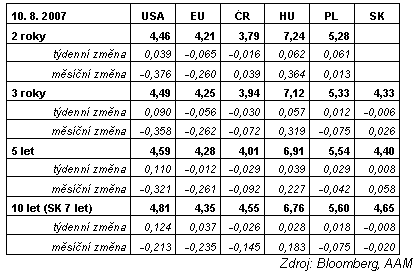

Region střední Evropy

Trhy ve střední Evropě na situaci ve světě reagovaly jen minimálně. Domácí scénu oživily komentáře z ČNB, že budoucí úroveň úrokových sazeb se může měnit oběma směry. Přece jen je vidět více šancí pro růst, především z důvodu stále fungujících "carry trades" (díky negativnímu úrokovému diferenciálu proti zemím eurozóny financuje česká měna nákupy v zahraniční).

Polsku nepřeje politická situace, kdekdo by rád předčasné volby a odvolání premiéra Jaroslawa Kaczynského, ale trhy zatím na tento vývoj nereagují. Maďarské fiskální balíčky by měly zlepšit stav veřejných financí, čeká se další zlepšování a pokles úrokových sazeb.

Jak se budou dluhopisové trhy vyvíjet dále?