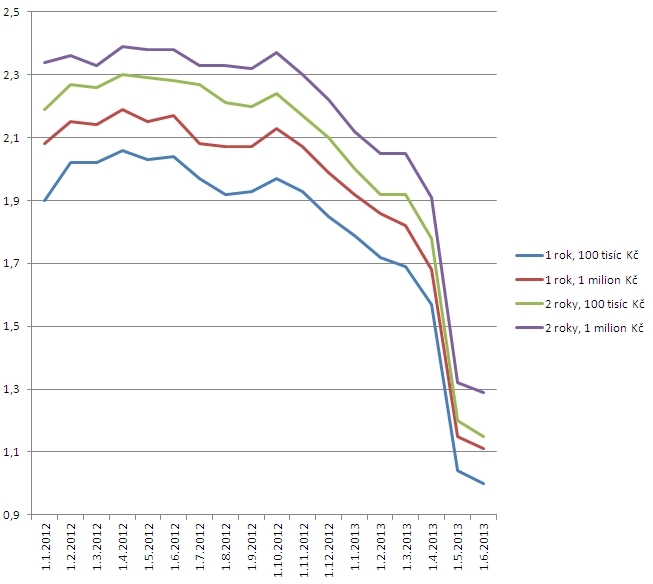

Minulý týden jsme ve velkém srovnání spořicích účtů poukazovali na to, že úrokové sazby spořicích účtů jdou v posledním půlroce nekompromisně dolů. Určitou alternativou by mohly být termínované vklady, u kterých své peníze necháte na delší dobu spát a pak se můžete těšit z připsaných úroků. Ty jsou sice pořád na vyšší úrovni než u „spořáků“, letošní sešup se jich ale týká rovněž. V čele žebříčku nejlépe úročených termínovaných vkladů jsou navíc (až na výjimku, kterou je Evropsko-ruská banka) takřka výhradně družstevní záložny – a těm problémy jejich kolegyň důvěru potenciálních klientů rozhodně nezajistí.

Vývoj průměrných úrokových sazeb na trhu termínovaných vkladů od začátku roku 2012

Zdroj: Finparáda.cz

Kampeličky ztrácejí důvěru

Klienti Metropolitního spořitelního družstva se už takřka tři týdny nemůžou dostat ke svým penězům. Vrchní státní zastupitelství v Praze totiž největší české kampeličce zablokovalo všechny finanční prostředky. Prý kvůli podezření z trestné činnosti. V záložně probíhá kontrola České národní banky a nic nenasvědčuje tomu, že by se měla situace klientů v nejbližší době nějak zlepšit. Česká národní banka zároveň vyslala kontrolory i do další ze čtyř největších záložen – spořitelního družstva WPB Capital. To sice nesmí v současné době přijímat nové vklady, klienti se však alespoň dostanou ke svým účtům.

Zástupci ostatních záložen svorně tvrdí, že stabilita trhu není nijak narušena a že se všechny problémy brzy vyřeší. Pokud se ale někdo právě teď rozmýšlí, kam uložit své peníze, tak ho podobné sliby dost možná nepřesvědčí. „Sektor záložen je výrazně méně odolný vůči otřesům než české banky, ale nelze paušalizovat. Některé záložny jsou stabilní a pokukují po bankovní licenci, některé méně. Každopádně do limitu pojištění vkladů není třeba se ničeho bát, takže směle do morálního hazardu! Přinejhorším si vklad nedobrovolně o trochu prodloužíte,“ hodnotí aktuální situaci družstevních záložen finanční analytik společnosti Partners Aleš Tůma.

Větší rozmach vkladů? Až podle toho, kam ještě spadnou spořicí účty

Při pohledu na úrokové sazby u ročního termínovaného vkladu sto tisíc korun zjistíme, že jen sedm finančních institucí nabízí lepší úrok, než má nejlepší spořicí účet na trhu.

Pokud si však v nabídce termínovaných vkladů s nejvyšším úrokem nevyberete, nemá cenu blokovat peníze na jeden rok se stejnou sazbou, jako byste měli u spořicího účtu, kde máte navíc peníze neustále po ruce. „Lidé termínované vklady pravděpodobně obejdou, pokud na nich neuvidí sazby zásadně vyšší než na spořicích účtech bez výpovědní lhůty. Zatím nabídka termínovaných vkladů s ročním či dvouletým termínem příliš nekonkuruje sazbám na spořicích účtech. Nelze však vyloučit, že banky po snížení sazeb na spořicích účtech ponechají sazby na termínovaných vkladech na dostatečně atraktivní výši. Nezbývá než čekat na „dno“ sazeb spořicích účtů a porovnat je pak se sazbami na termínovaných vkladech,“ říká Zdeněk Bubák, šéfredaktor serveru Finparáda.cz.

Banky můžou zůstat v klidu

Bankám situace na trhu spořicích účtů a termínovaných vkladů zatím hraje do karet a jen těžko je něco donutí, aby změnily strategii a úrokové sazby u svých produktů opět zvýšily. „Banky mají dostatek likvidity a nic je nenutí vyplácet vyšší úroky. Navíc všechny záložny dohromady jsou ve srovnání s bankami pořád trpaslíci, takže těch ‚pár miliard‘ navíc banky sotva přiměje spouštět nějaké akční nabídky,“ tvrdí analytik Aleš Tůma. Ani David Vondrák z odborného serveru Produktovélisty.cz se nedomnívá, že by bankovní domy kvůli konkurenci přistoupily na poli termínovaných vkladů k větším změnám. Hlavní roli tak podle něj budou mít i nadále spořicí účty. „Myslím si, že se začnou stále víc prosazovat spořicí účty s výpovědní lhůtou, které pro klienty představují jakýsi kompromis.“

Srovnání termínovaných vkladů

• Kam na rok a na dva se stem tisíc

Jestliže chcete na rok uložit částku sto tisíc korun, tak vám nejlepší zhodnocení (2,8 procenta) nabízí Evropsko-ruská banka. Stříbrná pozice patří spořitelnímu družstvu Artesa, které má u ročního termínovaného vkladu úrok (2,7 procenta). Třetí skončila v našem srovnání záložna Creditas s úrokovou sazbou 2,4 procenta. Ještě před čtvrt rokem byl přitom u stejné částky a stejné doby spoření nejvyšší úrok na trhu ve výši 3,6 procenta.

I tabulce dvouletých termínovaných vkladů kraluje při uložené částce sto tisíc korun Evropsko-ruská banka s úrokem 3,2 procenta. Na druhé místo u dvouletých vkladů poskočilo spořitelní družstvo Akcenta (2,9 procenta). Třetí pozici drží spořitelní družstvo Artesa (2,8 procenta).

Instituce | Produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letetch (Kč) |

Suma po roce a po dvou letech je součet vkladu a již zdaněného úrokového výnosu |

Evropsko-ruská banka | ERB Termínovaný vklad | 2,8 | 102 379,97 | 3,2 | 105 440,07 |

Artesa | Termínovaný vklad Artesa STANDARD | 2,7 | 102 295 | 2,8 | 104 759,93 |

Creditas | Termínovaný vklad CREDITAS | 2,4 | 102 040 | 2,6 | 104 420,07 |

ANO spořitelní družstvo | ANO Termínovaný vklad | 2,3 | 101 955,03 | 2,4 | 104 080 |

Akcenta | Termínovaný vklad | 2,1 | 101 785 | 2,9 | 104 930,07 |

Equa bank | Termínovaný vklad – občané | 1,9 | 101 614,97 | 2,2 | 103 774,92 |

Wüstenrot hypoteční banka | Wüstenrot termínovaný vklad ProZisk | 1,8 | 101 530 | 1,85 | 103 145,07 |

Sberbank | Termínovaný vklad – Spoření s fixací | 1,63 | 101 385,47 | 1,83 | 103 111 |

Peněžní dům, spořitelní družstvo | Termínovaný vklad | 1,35 | 101 147,50 | 1,65 | 102 805 |

Oberbank | Termínovaný vklad TOP JISTOTA | 1,3 | 101 104,97 | 1,4 | 102 380,07 |

Poštová banka | Termínovaný vklad – občané | 1,1 | 100 935,03 | 1,5 | 102 550 |

• Kam na rok a na dva s milionem

Evropsko-ruská banka zůstává v čele žebříčku i pro částku jeden milion korun. A to jak u ročního (úrok 3,1 procenta), tak i dvouletého (3,5 procenta) termínovaného vkladu – oproti částce sto tisíc korun se však jedná o „nedobytnou“ verzi Termínovaného vkladu Fix, u které není možné vybrat peníze předčasně. Vysoko se vyšvihla také J&T Banka, která se specializuje na movitou klientelu. Pokud jí svěříte jeden milion korun na jednoletý termínovaný vklad, tak vám bude připsán úrok tři procenta, u dvouletého spořicího horizontu pak 3,4 procenta. Dobře si v našem srovnání vedla i spořitelní družstva Artesa a ANO. V případě druhého jmenovaného však musíte počítat se vstupním členským příspěvkem 17 tisíc korun. Ten sice při svém odchodu z družstva můžete dostat zpět, ostatní kampeličky si však většinou účtují členský poplatek pouze ve výši sta korun.

Instituce | Produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letetch (Kč) |

Suma po roce a po dvou letech je součet vkladu a již zdaněného úrokového výnosu |

Evropsko-ruská banka | ERB Termínovaný vklad Fix | 3,1 | 1 026 349,97 | 3,5 | 1 059 500,07 |

Artesa | Termínovaný vklad Artesa STANDARD | 3 | 1 025 500 | 3,2 | 1 054 400,07 |

J&T Banka | Clear Deal Termínovaný vklad | 3 | 1 025 500 | 3,4 | 1 058 635,21 |

ANO spořitelní družstvo | ANO Termínovaný vklad | 2,8 | 1 023 799,97 | 2,9 | 1 049 300,07 |

Evropsko-ruská banka | ERB Termínovaný vklad | 2,8 | 1 023 799,97 | 3,2 | 1 054 400,07 |

Creditas | Termínovaný vklad CREDITAS | 2,4 | 1 020 400 | 2,6 | 1 044 200,07 |

Akcenta | Termínovaný vklad | 2,2 | 1 018 699,97 | 3 | 1 051 000 |

Equa bank | Termínovaný vklad – občané | 1,9 | 1 016 149,97 | 2,2 | 1 037 749,69 |

Wüstenrot hypoteční banka | Wüstenrot termínovaný vklad ProZisk | 1,8 | 1 015 300 | 1,85 | 1 031 450,07 |

Sberbank | Termínovaný vklad – Spoření s fixací | 1,63 | 1 013 854,97 | 1,83 | 1 031 110 |

Ondřej Tůma

Vystudoval žurnalistiku na Fakultě sociálních věd Univerzity Karlovy. Studoval také na Fakultě humanitních studií v Praze a na Goethe-Universität ve Frankfurtu nad Mohanem. Má za sebou stáže v Českém rozhlase a Lidových novinách.... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 6. 2013 5:39, Tarzan

Suma sumárum jestli dáme něco někam na méně jak 4 procenta ročně tak vlastně nemáme žádný zisk jen jsme si dali peníze někam kde s nimi nemůžeme disponovat a je nám zalepena huba směšným úrokem !

Banky asi chtějí aby do nich lidé nedávali peníze ...

V diskuzi je celkem (10 komentářů) příspěvků.