Poslední dobou se v Česku znovu začalo víc debatovat o reformě penzí. A podle všeho se také vrací myšlenka zohlednit v systému počet vychovaných dětí. Tuhle myšlenku dlouhodobě podporuji.

Proč zohledňovat počet dětí?

Kdo financuje důchody stávajících penzistů? Pracující generace lidí v produktivním věku. Kdo bude jednou financovat důchody těmto lidem? Jejich děti a těm pak zas jejich děti a tak dál. Tak funguje průběžný důchodový systém. Pokud do systému nepřivádím děti (lidský kapitál), musím přivést víc finančního kapitálu. Nebo si nemůžu nárokovat stejný důchod jako ti, kdo do systému děti přivádí. To je přece spravedlivé a logické.

A tak jsem všemi deseti pro nastavení penzijního systému takovým způsobem, aby lidé pečující o děti buď odváděli do systému míň, nebo z něho měli nárok čerpat vyšší rentu. A ne jenom kosmeticky, rozdíl by měly být markantní.

Je to spravedlivé?

Někdo může namítnout, že to je nefér vůči těm, kteří z nějakých důvodů děti mít nemůžou nebo nechtějí. Na první pohled ano, ale člověk bez dětí má mnohem větší prostor se během života na důchod zabezpečit sám. Uvědomte si jaký dopad na rozpočet domácnosti má výchova dětí – tedy výchova budoucí generace produktivních lidí, kteří později financují důchody lidem v postproduktivním věku.

Zaprvé, v rodině se třemi dětmi stráví v průměru jeden rodič deset let na mateřské a rodičovské „dovolené“. Těch deset let musí rodina žít z omezených příjmů. Průměrný rodičovský příspěvek je míň než 7000 korun měsíčně. Naproti tomu průměrná hrubá mzda zhruba 31 500 korun měsíčně a medián necelých 28 tisíc korun, což je po zdanění bez uplatňování dalších slev něco přes 21 tisíc korun čistého.

Rodič na rodičovské dovolené tedy má v průměru zhruba o 14 tisíc menší měsíční příjem než průměrný výdělečně činný občan. Odměnou za výchovu nové pracující generace tak domácnost se třemi dětmi v průměru deset let „přichází“ o 14 tisíc korun měsíčně. Jinými slovy, pracující bezdětný člověk má možnost si za těchto deset let ušetřit navíc celkem 1,68 mil. korun.

Zadruhé, péče o děti pochopitelně také něco stojí. Jídlo, oblečení, vzdělání, léky, kroužky atd. Těžko se to dá přesně vyčíslit. Dokud jsou děti menší, pohybují se v průměru výdaje na jedno dítě kolem 50 tisíc korun ročně, u adolescenta už ale průměrně spolkne rozpočet domácnosti přes 100 tisíc korun ročně.

Kdesi jsem četl, že v průměru vyjde péče o dítě od narození až do jeho dospělosti zhruba na jeden až dva miliony korun, což asi sedí. Rodina se třemi dětmi pak v průměru vydá za děti tři až šest milionů korun. Jsou to někdy těžko představitelná čísla, ale ono se to za ty roky nasčítá.

Když to tedy shrneme: člověk, který nemůže nebo nechce mít děti, má ve srovnání s rodičem pečujícím o děti větší finanční prostor na straně příjmů i výdajů, aby se během života ve větší míře zabezpečil na důchod sám. Nebo aby odváděl do penzijního systému větší porci prostředků.

Jakým způsobem děti zohledňovat?

Úvahy zatím směřují dvěma základními směry. Buď podle počtu dětí upravit odvody do penzijního systému, nebo výši vypláceného starobního důchodu, případně nějaká kombinace obojího. Tedy člověk bez dětí by buď měl platit vyšší odvody (pojistné), anebo dostávat nižší starobní důchod. Podle počtu dětí by pak důchod rostl, nebo odvody klesaly. A pak se samozřejmě diskutuje o stropu, zda u tří dětí, čtyř nebo u více.

Já už několik let lobbuji za ještě jiný směr, aby část mých odvodů šla přímo mým rodičům. Ono to tak svým způsobem je i dnes, že z mých odvodů dostávají důchod (i) moji rodiče. Ale málokdo si to uvědomuje, protože peníze se sbírají na jednu hromádku a z ní se pak zase vyplácejí. Toto plošné státní přerozdělování vede k přílišné anonymizaci. A ve finále se pak z dobré myšlenky, kterou podle mého názoru důchodový systém v jádru je, stává pro všechny platící jen nutné zlo. A všichni čerpající penzi naopak berou důchod jako samozřejmost, jako „zasloužený výdobytek“, přičemž každý má dojem, že by si zasloužil dvakrát tolik, co má.

Zaveďme mezigenerační důchodový systém

Proto si myslím, že by bylo nejlepší důchodový systém zgruntu předělat. V prvé řadě bych zavedl individuální důchodové účty, tak aby se každý mohl kdykoliv na internetu přihlásit a podívat se na „stav“ svého důchodového účtu a viděl tam všechny toky peněz – kolik kdy odvedl nebo čerpal, jaký je „zůstatek“ a jaký důchod by tomu mohl odpovídat.

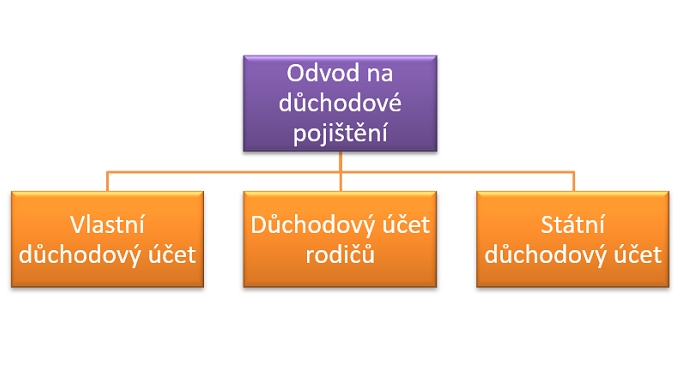

Ve druhé řadě bych pak odvody rozdělil na tři složky, jedna složka by šla na můj důchodový účet, druhá složka na důchodový účet rodičů a třetí složka na jakýsi státní důchodový účet solidarity, ze kterého by byly vypláceny minimální důchody všem potřebným.

Takový mezigenerační důchodový systém mi přijde nejspravedlivější. Navíc tu nejde jen o počet dětí, ale především o to, koho z nich vychovám, jestli to budou slušní, poctiví a pracovití lidé. Můžu mít třeba deset dětí, ale pokud žádné z nich nebude pracovat, tak mi to v důchodu bude k ničemu. Nebo můžu mít klidně jen jedno dítě, ale když ho dobře vychovám, může jednou významně přispívat k mému důchodu. Anebo nemusím mít žádné děti, a budu jednou čerpat důchod jen z toho, co jsem si sám na důchod odvedl plus případně dobrovolně sám naspořil bokem v soukromém sektoru (např. doplňkové penzijní spoření).

Zároveň by takový systém mnohem víc motivoval lidi přiznávat příjmy a odvádět do systému peníze. Momentálně se každý snaží platit na daních a sociálním a zdravotním pojištění co nejméně, protože ty peníze odvádí „státu“. Málokdo si řekne, zaplatím teď na daních víc, abychom měli u nás v obci lepší silnici, aby třídní učitelka od mého syna dostala vyšší plat nebo aby důchodci mohli jezdit v MHD zadarmo apod. Stejně tak si málokdo řekne, že odvede na sociálním pojištění více peněz, aby moji rodiče dostali vyšší důchod.

Když ale uvidíme, že významná část prostředků jde přímo na náš vlastní důchodový účet a další částí přispíváme svým rodičům, hned budeme k odvodům přistupovat jinak. Stejně tak by tomu bylo v případě daní, kdybychom byli více zaangažovaní do toho, co se z našich daní financuje.

Zavedení takového mezigeneračního penzijního systému bychom mohli označit za skutečně radikální důchodovou reformu. Ke které je potřeba široká podpora veřejnosti a všech politických stran. A to je asi hodně naivní představa. Zůstaneme-li nohama na zemi, bude zázrak, pokud se strany vůbec domluví na obecné myšlence zásluhovosti penzijního systému podle vychovaných dětí, ať už bude forma jakákoliv. Už to by ale byl výrazný krok dopředu k dosažení dlouhodobé udržitelnosti penzijního systému, takže tuto myšlenku je potřeba podporovat.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

13. 3. 2019 15:09, Marek

Tak v tom případě at se zruší přídavky a vše s tím souvesející.

Příspěvek s nejvíce zápornými hlasy

14. 3. 2019 12:51

Ano, souhlasím s pisatelem.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (90 komentářů) příspěvků.