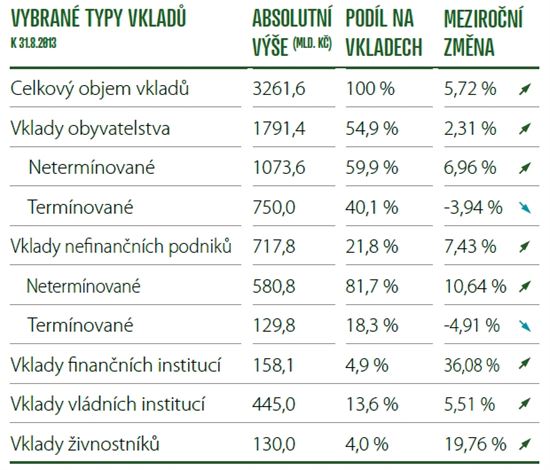

Podle údajů České bankovní asociace vzrostl celkový objem klientských vkladů uložených v tuzemských bankách ke konci srpna 2013 meziročně o 176,5 miliard korun (tedy o 5,7 %). Celkově tak české banky včetně stavebních spořitelen mají na účtech 3,26 bilionu korun. Lehce přes polovinu z této sumy tvoří vklady domácností. Na jednoho Čecha tak v průměru připadá necelých 180 tisíc korun. Za poslední rok si v průměru každý Čech uložil do banky zhruba čtyři tisíce korun. Úspory českých domácností držené na účtech v bankách tedy rostou. Po přepočtu na jednu osobu ale nelze říct, že bychom nějak závratně bohatli.

Rychlejším tempem roste objem vkladů v podnikatelské sféře. Ani tady ale nejde mluvit o tom, že by si české firmy výrazně polepšily. Nárůst objemu vkladů v podnikatelské sféře je do značné míry tažen snahou o vytváření větších rezerv na úkor investic, s čímž koresponduje i velmi pomalý růst HDP české ekonomiky.

Objem vkladů v tuzemských bankách roste

Zdroj: Česká bankovní asociace – Banky a fakta

Objem termínovaných vkladů klesá

Zajímavé je, že zatímco celkový objem vkladů roste, objem termínovaných vkladů naopak klesá, a to jak u domácností, tak i v podnikatelské sféře. Klesající úroky z vkladů pravděpodobně vedou domácnosti i firmy k postoji, že preferují likviditu před lehce vyšším úrokem. Těch pár desetin procenta navíc u termínovaných vkladů jim už nestojí za to, že se k penězům po určitou dobu nemohou dostat.

Pozornost si zaslouží také srovnání se zbytkem Evropy. Vklady českých domácností sice rostou, ale pomalejším tempem než průměr v Evropě. Závidět můžeme nejvíce Polákům. Také u sousedů na Slovensku rostou vklady domácností v bankách rychlejším tempem než v Česku. Na druhou stranu, ve srovnání s Maďarskem nebo Slovinskem si české banky rozhodně nemůžou stěžovat, tamní banky se potýkají s odlivem vkladů. Ovšem to ještě neznamená, že maďarské a slovinské domácnosti chudnou. Spíše je to důsledek rostoucí nedůvěry ve stabilitu bankovního sektoru. Lidé na Kypru by mohli nejlépe vyprávět.

Růst objemu vkladů lehce zaostává za evropským průměrem

Zdroj: Česká bankovní asociace – Banky a fakta

Finanční aktiva domácností také rostou

Na závěr se podívejme na údaje o vývoji veškerých finančních aktiv českých domácností, který mapuje společnost Allianz. Do finančních aktiv jsou v tomto případě započítány i cenné papíry nebo vklady v podílových fondech, v důchodových produktech a v pojišťovnách, nebere se však v potaz hmotný majetek ani nemovitosti. Tato data vypadají daleko optimističtěji. Na druhou stranu mají dle mého názoru horší vypovídací hodnotu, pokud jde o průměrnou českou domácnost, neboť tyto údaje ve větší míře zkresluje vývoj hodnoty majetku horních desíti procent obyvatel.

Podle analýzy společnosti Allianz stoupl v roce 2012 objem finančních aktiv českých domácností o 6,8 procenta. Po odečtu všech závazků disponuje průměrná česká domácnost finančními aktivy ve výši 15 297 eur na osobu (tj. přibližně 250 tisíc korun na osobu). Pro srovnání, průměrná americká domácnost disponuje finančními aktivy v hodnotě lehce přes sto tisíc eur na osobu (tj. přibližně 2,5 milionu korun). Zde však ještě v mnohem větší míře platí, že toto číslo bude mít daleko od mediánu, protože i v USA horních deset procent obyvatel vlastní většinu finančních aktiv.

Abyste si ale nepřipadali chudí – například v Indii má průměrná domácnost finanční aktiva ve výši 747 eur na osobu (necelých 20 tisíc korun). A dokonce i na Novém Zélandu je na tom průměrná domácnost hůř než v České republice s čistými úsporami ve výši 6718 eur (tedy necelých 170 tisíc korun). Největšími úsporami naopak disponují Švýcaři s průměrným objemem finančních aktiv ve výši necelých 142 tisíc eur (tj. přes 3,5 milionu korun).

Čistá finanční aktiva domácností

Zdroj: Allianz Global Wealth Report 2013 |

Země | roční změna | EUR na hlavu | | Země | roční změna | EUR na hlavu |

Švýcarsko | 6 % | 141 895 | | Norsko | 8 % | 10 589 |

USA | 8 % | 100 711 | | Česká republika | 7 % | 10 096 |

Japonsko | 3 % | 83 610 | | Chorvatsko | 6 % | 6 791 |

Belgie | 7 % | 73 523 | | Nový Zéland | 10 % | 6 718 |

Nizozemí | 8 % | 68 756 | | Maďarkso | 4 % | 6 534 |

Kanada | 8 % | 66 553 | | Polsko | 10 % | 5 221 |

Velká Británie | 6 % | 58 905 | | Slovensko | 8 % | 5 009 |

Austrálie | 15 % | 57 401 | | Čína | 20 % | 4 719 |

Francie | 5 % | 44 306 | | Brazílie | 15 % | 2 730 |

Německo | 5 % | 41 954 | | Rusko | 18 % | 1 705 |

Španělsko | 1 % | 17 211 | | Turecko | 9 % | 1 614 |

Řecko | -2 % | 10 977 | | Indie | 22 % | 747 |

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

29. 10. 2013 6:48, Roger

Samozřejmě, že Češi bohatnou. To se stačí podívat všude okolo sebe.

Bizarní na tom však je, že zároveň jak bohatnou stále více remcají, jak jsou na tom špatně. Negativní myšlení a vrozená nespokojenost je vlastní lidské rase stejně tak jako počet končetin či neochota přemýšlet racionálně. To raději uvažovat tak, mám se sice dobře (ve srovnání s celou historií lidstva), ale nadávají všichni okolo, no tak budu nadávat taky... Ach ten stádní druh homo sapiens iracionalitus :-( .

Příspěvek s nejvíce zápornými hlasy

29. 10. 2013 18:16, Rada

"Samozřejmě, že Češi bohatnou. To se stačí podívat všude okolo sebe."

Můžete to popsat konkrétněji? Kdo podle vás bohatne? Firmy, domácnosti, či snad stát nebo obce?

Zaměstnancům (ti si stěžují hned po živnostnících nejvíc) reálná mzda již delší dobu klesá, tudíž jednoznačně chudnou. Bohužel většina domácností chudne poměrně rychle, protože nominální mzda většině lidí roste jen velmi pomalu zatímco potraviny zdražují velmi rychle.

Dříve si dvě třetiny nových aut pořídily domácnosti a třetinu firmy. Dnes kupují domácnosti jen polovinu nových automobilů.

Dle tabulky v článku vrostly vklady domácností o pouhých 2,31% zatímco vklady nefinančních podniků vzrostly o 7,43% a vklady živnostníků o 19,76% (a to si živnostníci všude stěžují, že jsou před ukončením činnosti a že žijí z podstaty).

Firmy v průměru bohatnou, toho jsem si všiml i bez tohoto článku, nicméně domácnosti nebohatnou (jen o něco víc než dříve šetří). Většina zaměstnanců si podle mě stěžuje na zhoršující se situaci oprávněně.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (24 komentářů) příspěvků.