Hodnocení Peníze.cz

Zobrazit podrobnější hodnocení

Cena:

Obsluha:

Dostupnost:

Obsah:

Finanční výhodnost:

Kdo by nechtěl zhodnotit investované peníze za jakékoliv situace na trhu a při minimálním kolísání jejich hodnoty! Šestileté investiční životní pojištění Allianz BONUSinvest zároveň nabízí při růstu trhů zajímavý výnos a klientům garantuje, že v nejhorším případě získají zpět investovanou částku. Podobně jako řada dalších IŽP využívá obdobnou strategii jako zajištěné fondy. Jde hlavně o investici, nikoliv pojištění. Pojistná část produktu kryje podle mluvčí Allianz pojišťovny Pavly Pasekové rizika smrti následkem úrazu. To ale nemusí části zájemců stačit.

Minimální hodnota IŽP činí při koupi přes pojišťovacího poradce Allianz 30 tisíc korun, při jiném způsobu prodeje je to 50 tisíc korun. V případě smrti získají pozůstalí 95 % aktuální hodnoty investice. Pokud je tato částka nižší než zaplacené pojistné (snížené o případné částečné odkupy), je jim uhrazeno zaplacené pojistné. Když nedošlo k žádným předčasným odkupům, obdrží alespoň peníze, vložené do produktu. U smrti následkem úrazu pojišťovna vyplatí stejnou částku a navrch ještě částku odpovídající 95 procentům aktuální hodnoty investice, minimálně však zaplacené pojistné, a to nejvýše do milionu korun. Pojištění proti smrti úrazem pojišťovna poskytuje zdarma, takže pojistné nesnižuje hodnotu investice.

Výnos BONUSinvestu bude vycházet z vývoje hodnoty šestiletého cenného papíru, odvozeného z výsledků nového indexu BNP Paribas Platinium Index Series 2 CZK ER. Složení indexu, vedeného v korunách, se bude aktuálně měnit podle situace na finančních trzích. O tom, jak bude vypadat, budou rozhodovat investiční manažeři z francouzské finanční skupiny BNP Paribas. Ti budou vycházet z několika strategií a podle dění na trzích měnit podíl akciové a komoditní složky v indexu. Kromě toho budou brát v úvahu i kurzy jednotlivých měn a kolísání trhu.

Výnos IŽP se bude vypočítávat z 24 čtvrtletních hodnot zmíněného indexu. Vyplaceno bude 165 procent průměrné hodnoty investice. Kdyby byla nakonec záporná, dostane klient zpět 100 procent vložených peněz.

Způsob správy indexu BNP Paribas u BONUSinvestu připomíná strategii fondů ING Multifond Aktiv V5 nebo ČSOB 1-2-3 Invest. Také jejich správci mohou pružně reagovat na vývoj trhů a podle toho měnit podíl aktiv, do nichž mohou investovat. To klade značné nároky na přesný odhad aktuální situace na trzích ze strany manažerů, spravujících zmíněný index.

Jeho možný vývoj byl testován při 765 simulacích. Vložená částka byla při nich v průměru zhodnocena o 50,5 procenta. Řadě konzervativních investorů, jimž je produkt zjevně určen, může podobný výnos za šest let vyhovovat. Důležitá je ale realita, kterou není samozřejmě možné předem odhadnout.

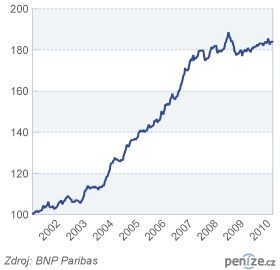

Určitou představu o strategii manažerů dává pohled na vývoj indexu BNP Paribas Platinium Series 2, z něhož vychází nový korunový index. Na webu pojišťovny Allianz tento údaj nenajdete. Z informací o indexu na webových stránkách BNP Paribas je ale zřejmé, že se hodnota indexu od počátku roku 2007 do současnosti pohybovala mezi 175 až 189 body, tedy v rozmezí necelých sedmi a půl procenta.

Proti vrcholu z léta 2008 index mírně ztratil, aktuálně činí jeho hodnota kolem 184,50 bodu. Jeho graf zřetelně vypovídá o poměrné stabilitě zvolené strategie v hektických dobách. V lepších dobách může přinést lepší výsledky, což naznačuje jeho vývoj až do roku 2006.

Koupě investičního životního pojištění je do 29. června bezplatná. Jeho správa stojí 0,07 procenta měsíčně, tedy 0,84 procenta za rok a 5,04 procenta za šest let, což není ve srovnání s konkurencí mnoho. Smlouvu o IŽP je možné kdykoliv zrušit. Klient ale musí počítat se stornopoplatkem od dvou do deseti procent a uhradit poplatek za správu podle toho, jak dlouho produkt vlastnil. Podle Pasekové je výhodnější částečný odkup. Ten připadá v úvahu nejdříve tři roky po podpisu smlouvy. Kromě poplatku za správu klienta stojí 1 až 3 procenta z vybírané částky. Minimální zůstatek IŽP po částečném odkupu musí činit 20 tisíc korun.

IŽP na podobném principu jako BONUSinvest nabízejí a patrně budou v různé obměně nabízet i další finanční instituce. Je ale otázkou, zda nepreferovat přímou investici, založenou na obdobné strategii, tedy na garanci vrácení vložené částky s možností zajímavého výnosu, před investičním životním pojištěním.

BONUSinvest umožňuje snížit si za dobu pojištění základ daně až o 72 tisíc korun. Tuto možnost mají podle platné legislativy lidé, pojištění alespoň pět let, kterým bude nejméně 60 let. Pojistná částka by měla činit alespoň 40 tisíc. Podle podmínek pojistky se to tedy týká lidí ve věku alespoň 54 let, případně starších.

Informace o tomto IŽP na webu Allianz nejsou kompletní, nebo jednoznačné. Chybí zde například přesnější data o stornopoplatcích, nebo předčasném odkupu. Klient by také jistě uvítal víc konkrétních informací, dokumentujících vývoj indexu, z něhož produkt vychází.

Kdo má tedy o BONUSinvest zájem a nechce kupovat zajíce v pytli, měl by být při sjednávání tohoto investičního životního pojištění dostatečně asertivní, aby si o něm zjistil vše podstatné, včetně informací, které zatím na serveru chybí.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

2. 4. 2010 9:16, frantisek.masek

Netvrdím, že znám tak dobře pojišťovací trh, píší hlavně o investování. Je také pravda, že Allianz vydává tzv. produktové listy, což je i tento případ. Ve Vámi citovaném produktovém listu, na který jsem se díval při psaní článku, lze skutečně najít řadu informací. Některé, o nichž píšu, tu ale chybí. Myslíte si, že klienta nezajímají stornopoplatky, kolik peněz ho stojí správa produktu, jak je to s předčasným odkupem, nebo jak se vyvíjel či vyvíjí index, na který je výnos Bonusinvestu vázán? Podle mne by to tam být mělo.

Souhlasím s Vámi, že jde o obecný problém, a že další pojišťovny nevydávají ani produktový list. To ale na přece na věci nic nemění. Pokud bych si chtěl koupit tento produkt, nebo něco podobného, jde o informace, které by mne jako klienta měly vždy zajímat. Nejde přece o samoúčelné přidělování hvězdiček, ale o celkové zhodnocení produktu, jak je ostatně u recenzí běžné.

Ještě jedna věc k těm hvězdičkám. Jde o investiční životní pojištění, které má dvě složky. Diskutovali jsme o tom, co má u IŽP hrát větší roli. Nakonec jsme se shodli, že spíše pojištění, než investice. Jako pojištění dostalo dvě hvězdičky. Má poměrně úzký záběr a působí tak trochu samoúčelně, byť nepochybuji o tom, že je Allianz udělal na základě přání klientů. Investiční část by byla alespoň o hvězdičku výše. Pak se ale naskýtá, jak jsem již uváděl v článku otázka, zda si podobnou investici nepořídit přímo. I když samozřejmě chápu, že Allianz je pojišťovna a nevím tedy, zda by měl pro ni podobný - pouze investiční produkt - smysl.

Příspěvek s nejvíce zápornými hlasy

2. 4. 2010 16:03, Jan Lubojacki

Připojuji se k názoru pana Matonocha z prvního diskuzního příspěvku.Podle mě je také jasný a nezpochybnitelný fakt,že "Produktové listy vydávané ALLIANZ jsou na našem pojistném trhu ( v pozitivním slova smyslu) nestandartní a to by se zde mělo zdůraznit.Kromě toho ALLIANZ jako jediná pojišťovna na svých stránkách umístila volně stažitelné tabulky denního odškodného pro úraz a oceňovací tabulku trvalých následků úrazu.Věškeré konkurenční pojišťovny uváději pouze ve svých VPP(všeobecné pojistné podmínky),že umožní do tabulek nahlédnout svým klientům na pobočkách. Z vlastní zkušenosti vím,že to není pravda.Toto jsou myslím dostatečné důkazy,které ukazují snahu pojišťovny dát klientům dostatečnou možnost informovat se detailně o nabízených produktech.Dle mého názoru jsou dvě hvězdičky hodnocení z pěti málo a kdybych se mohl zeptat....ptal bych se podle jakých kritérií autor hodnotil a s kterými produkty srovnával.

V diskuzi je celkem (6 komentářů) příspěvků.