Je lepší zkusit vydělat v delším období více peněz a riskovat, že taky můžete o část nebo celou investovanou částku přijít, nebo sázet spíše na jistotu a menší výnosy? Většina Čechů obvykle volí druhou variantu. Vysvětlení proč tomu tak je, nabízí jeden z průzkumů finanční gramotnosti, podle něhož rozumí pojmu podílový fond jen procento Čechů. Fondy ovšem podle partnera poradenské firmy PricewaterhouseCoopers Petra Kříže spravují majetek několika procent Čechů. Část z nich tedy investuje do něčeho, čemu vlastně pořádně nerozumí. Logicky jsou pak při výběru fondů opatrnější.

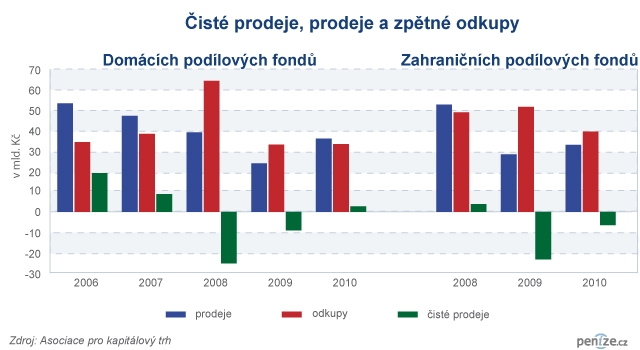

Loni byl podle slov místopředsedy Asociace pro kapitálový trh (AKAT) Radka Urbana o podílové fondy větší zájem než v roce 2009. Objem majetku, který spravují fondy členů AKAT, sdružující nejdůležitější hráče na trhu, vzrostl totiž o 13 miliard korun na 247,48 mld. Kč. Z data AKATu je zřejmé, že k tomuto přírůstku přispělo spíše zhodnocení akcií či jiných spravovaných aktiv, než příliv nových peněz od investorů.

Přichází soumrak konzervativnějších investic?

Češi mají nadále nejvíce peněz (viz tabulka) ve fondech peněžního trhu (68,55 miliardy korun) a v zajištěných fondech (55,12 miliardy korun). Aktiva těchto fondů však loni prořídla o 9,22 miliardy, respektive o 6,52 miliardy korun. Ostatní typy fondů si polepšily, nejvíce – o 12,12 miliardy korun – dluhopisové fondy. Majetek akciových fondů vzrostl o téměř osm miliard korun, smíšených o 5,31 miliardy, fondů fondů (většinou jsou zde zastoupeny rovněž smíšené fondy) o 2,63 miliardy korun a nemovitostních fondů o 690 milionů korun.

Odliv peněz z konzervativních fondů peněžního trhu zjevně souvisí s výnosy, které jsou u řady těchto fondů zhruba na úrovni spořicích účtů, někdy i níže. Také zhodnocení zajištěných fondů šlo většinou výrazně dolů. Ze statistik ČSOB investiční společnosti, která v ČR spravuje nejvíce zajištěných fondů, vyplývá, že průměrný roční výnos fondů, které ukončily činnost v roce 2006, činil 0,01 až 11,52 %, v roce 2007 se pohyboval od nuly do 7,73 %, o rok později činil v průměru -1,96 % až 5,49 %. Předloni to bylo nula až 4,77 %. Loni vykázala řada zajištěných fondů nulový výnos, nejvyšší průměrný výnos činil 4,47 % p. a.

Lepší stav světové ekonomiky, zejména snižující se obavy z jejího druhého propadu, známého jako W, nahrály, jak upozornil Urban, akciím a akciovým fondům.

Enormní nárůst zájmu o dluhopisové fondy nejspíš vychází z fetiše zajímavého ročního výnosu, jemuž nezkušený investor jen těžko odolá. Podle redaktora časopisu Fondshop Aleše Vocílky činila loni průměrná anualizovaná výkonnost korunových dluhopisových fondů 4 %, z toho 4,9 % v prvním a 3,1 % ve druhém pololetí. Letos očekává spíše nižší zhodnocení. Kolik bude činit, však neuvedl. Znovu se tak ale potvrzuje, že není nic klamnějšího, než vycházet z minulé výkonnosti fondů. Nota bene v době, kdy se spekuluje o růstu inflace.

Pozor na inflaci!

Ve vyspělých zemích, ale také v ČR, se očekává pozvolný růst inflace, byť poslední čísla (v lednu meziročně 1,7 %) zatím v Česku vypovídají spíše o opaku. To se má však prý, i kvůli deregulaci cen nájemného, změnit. Navíc se spekuluje, že časem přijde postupné zvyšování úrokových sazeb, což není příliš úrodná půda pro fondy peněžního trhu či dluhopisové fondy.

Bez křišťálové koule není snadné předjímat budoucnost, právě tyto typy fondů však nejsou v době rostoucí inflace dobrou volbou. Odborníci na druhé straně doporučují nakupovat reálná aktiva, což jsou komodity či komoditní fondy (jejich výběr je ovšem v Česku omezený), reality a realitní fondy, případně i některé akcie.

Člen představenstva AKAT Roman Pospíšil doporučuje investovat alespoň část aktiv do akcií. Portfolio s malým podílem akcií (5-10 procent) více rozkládá riziko a je proto považováno za bezpečnější, než čistě dluhopisové. Ve prospěch akcií hovoří podle něj i fakt, že jejich desetiletý výnos není nijak závratný. To se sice v minulosti několikrát rovněž stalo, podle Pospíšila to však není příliš častá situace. Navíc roste zájem Američanů o akcie, který zvedá jejich ceny.

Opatrnost je matka moudrosti, k důchodu vám ale moc nepřilepší

V Česku má podle Urbanova odhadu podílové fondy 1-1,2 milionu drobných investorů. Problémem zůstává jejich konzervativní přístup ruku v ruce s jejich krátkým investičním horizontem. Ten se v poslední době poněkud prodloužil, a to na více než rok. Tento údaj však zahrnuje i české občany, kteří vložili peníze na kratší dobu do spořicích účtů či třeba termínovaných vkladů. Při doporučené délce investice do smíšených fondů (alespoň tři roky), nemluvě o akciích (pět a více let), je to však u podobně rizikových investic stále málo.

Kdo se chce alespoň částečně zajistit na důchod, s konzervativním investováním totiž rozhodně nevystačí. Riziko agresivnějších investic (akcie, komodity) lze snížit pravidelnými investicemi, při nichž se cena zakoupených fondů průměruje, což snižuje riziko případných výkyvů trhů. „Zatímco jednorázová investice nemusí být pro každého, pravidelná investice je pro každého. S výjimkou sólo investic do akcií. Ta záleží na investorově ochotě riskovat“, říká Urban.

Nedávná finanční krize notně postrašila prakticky všechny investory a leckteré na delší dobu odradila od akcií či akciových investic. Kdo si ale hodlá skutečně zajistit větší obnos peněz na důchod, bez dlouhodobého (a pravidelného) investování do akcií či akciových instrumentů se navzdory rizikům neobejde.

Jak může ovlivnit vaše úspory inflace, si můžete spočítat na naší kalkulačce:

Sdílejte článek, než ho smažem