Každý obchodník na finančních trzích si klade otázku, jakým způsobem může vylepšit obchodní dovednosti, a tím i zhodnocení investic. U opcí je klíčová znalost a používání tzv. řeckých písmen. Postupně si řekneme něco o řeckých písmenech delta, gamma, vega a theta. Ve strategiích, které jsme dosud zmiňovali, byla vždy poznámka, jaký vliv na ní má změna času, volatility nebo pohybu podkladového aktiva. A význam a velikost těchto vlivů ukazují řecká písmena – jejich velikost a kladné nebo záporné znaménko.

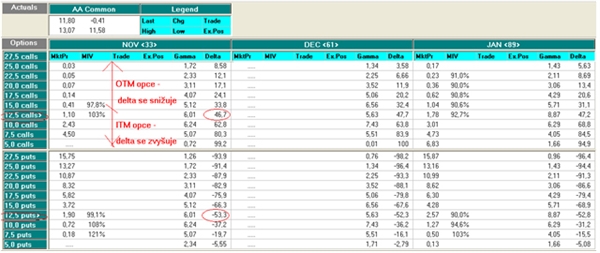

Pro začínající opční tradery jsou řecká písmena dost nejasná a neví jak je využít. Ukazatel Delta měří, o kolik se změní opční hodnota při změně podkladového aktiva o 1 USD. Jeho hodnota se pohybuje v rozmezí 0 až 1 pro kupované call opcenebo v rozmezí 0 až -1 pro kupované put opce. Opce at-the-money mají deltu s hodnotou okolo 0,50. Když máme opce in-the-money, hodnota delta se zvyšuje. U opcí out-the-money se hodnota delta snižuje. Když je opce výrazně in-the-money, delta se blíží hodnotě 1 a znamená to, že opce se bude chovat skoro jako podkladová akcie. Cena podkladového aktiva vzroste o dolar, hodnota opce se také změní o dolar.

Ještě se podívejme na velikost delty u put a call opce na stejném striku. Např. na striku 10 USD u call opce je delta (v procentech) 62,8 a u put opce 37,2. Celkový součet je 100 %. Pro stejný strike platí, že jedna z opcí (call nebo put) skončí in-the-money. Delta říká, jaká je to pravděpodobnost. Při ceně akcie 11,80 USD a dobou do expirace 33 dní má call opce na striku 10 USD, pravděpodobnost 63 %, že skončí in-the-money. S kratším časem do expirace a při ponechání ostatních podmínek beze změny bude delta vyšší.

Vezměmě si jako příklad call opci na striku 10 USD, měsíc expirace listopad, jejíž hodnota je 2,43 USD. Když cena akcie vzroste o 1 USD z 11,80 na 12,80 USD, hodnota opce vzroste o deltu, tedy na 2,43 plus 0,628 tj. 3,06 USD. Když cena akcie klesne o dolar na 10,80 USD, hodnota call opce klesne o deltu na 1,80 USD. Ještě se podívejme na situaci, kdy call opci nekoupíme, ale prodáme. Znaménko delta, které je kladné, se změní na záporné. U put opcí se při prodeji opce změní záporné znaménko delta na kladné.

Pro názornost ještě porovnání s akciemi: jeden opční kontrakt má 100 ks akcií. Nákup jsme provedli na ceně 11,80 USD. Při nárůstu ceny akcie na 12,80 máme zisk 1 x 100 tj. 100 USD. Při nákupu zmiňované call opce máme zisk delta, tj. 62 USD.

Když se změní velikost podkladového aktiva, změní se i hodnota opce podle delta. Podle čeho se ale mění velikost řeckého písmene delta? A tady se dostáváme k ukazateli gamma. Gama měří rychlost, s jakou se mění delta při změně velikosti podkladového aktiva. Gamma dosahuje nejvyšších hodnot na striku at-the-money a snižuje se se vzdálenějšími striky out-the-money a in-the-money. Na rozdíl od delty, je gamma pro call i put opce kladná.

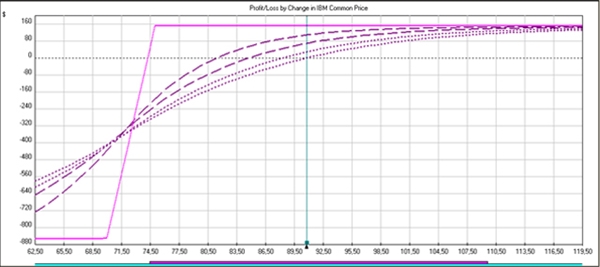

Sestavili jsme strategii bull put spread. Vycházíme z technické analýzy, kdy očekáváme pohybu akcie nahoru. Striky, na kterých jsme sestavili strategii, jsme určili pomocí první standardní deviace. U každého striku jsme označili velikost delty. Protože strategii sestavujeme na put opcích, delta je záporné. Celkovou deltu celého obchodu dostaneme:

(-2)x(-17,2) + 2x(-11,7)= 11

Delta je kladná, znamená to, že pro sestavený obchod požadujeme pohyb nahoru, kdy při změně ceny podkladové akcie o 1 USD a ostatních parametrech stejných, máme zisk 11 USD. Při pohybu ceny dolů se dostáváme do ztráty.

Z grafické analýzy vidíme teoretický průběh obchodu. Do zisku se dostaneme jednak blížícím se časem do vypršení platnosti kontraktů, protože jsme sestavili kreditní spread, a dále při pohybu akcie nahoru, protože hodnota delty je kladná.

Zatím jsme popsali, jak funguje řecké písmeno delta, a podle čeho se mění jeho velikost. I když se někomu může zdát, že je zbytečné se tím zabývat, při sestavení strategií a jejich úprav je to neocenitelný pomocník. Někteří obchodníci nesledují vývoj ceny podkladového aktiva, ale obchodují jen na základě volatility a řeckých písmen. Jestliže se chcete posunout na lepší úroveň v tomto způsobu obchodování, bez řeckých písmen to nejde.

Sdílejte článek, než ho smažem