Dražší ropa i zlato? Panika kvůli Íránu se nekoná

15. 4. 2024 | Pavla Adamcová

Přestože byl víkendový útok Íránu na Izrael podle řady expertů bezprecedentním krokem, světové trhy ho podle všeho zatím ustály.

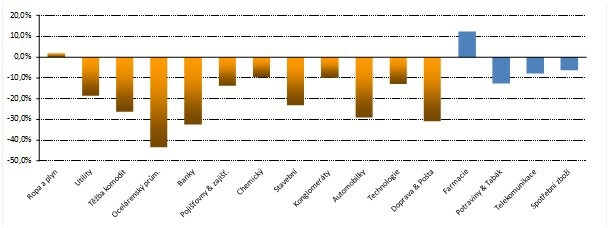

V polovině roku sílící evropská dluhová krize obrátila kormidlem investorských preferencí výrazně směrem od cyklických k defenzivním odvětvím. Právě tato odvětví se nakonec v celkovém pohledu na rok 2011 stala pomyslnými vítězi. Jakoby mimo tyto hlavní kategorie investic (tj. cyklicky citlivá vs. acyklická aktiva) se pohybovaly komodity a akcie s nimi spojené. Na číslech za uplynulý rok to dokládá výkon akcií ze sektoru těžařů ropy a plynu, který kromě vyloženě defenzivního sektoru farmaceutických společností jako jediný dokázal meziročně udržet zisk.

Výkonnost jednotlivých sektorů v roce 2011 (modře označeny typické defenzivní sektory)

Valuace akcií z těžařského sektoru se v roce 2011 ve srovnání s oceněním celého trhu ještě snížila. To platí v menší míře pro ropné a plynárenské koncerny (oil & gas), jejichž ocenění dle P/E se víceméně drželo tradičního 10–15procentního diskontu vůči valuaci celého trhu, ve větší míře pro těžaře komodit jako je uhlí, železná ruda apod. (mining). Jejich ocenění dle P/E kleslo z úrovní kolem 10x očekávaný zisk následujícího roku na počátku roku 2011 na méně než 7x očekávaný zisk na konci loňského roku. Zde je vidět, že investoři již započítávají oslabení globálního ekonomického růstu a na to doplácejí zvláště firmy, které těží komodity s nejvyšší cyklickou citlivostí. Své by o tom koneckonců mohli vyprávět akcionáři společností jako je New World Resources. Každopádně je zřejmé, že investoři jsou na rizika roku 2012 solidně připraveni, alespoň co se týká valuace akcií v těžařském sektoru. A je zbytečné připomínat, že lepší než nyní očekávaný vývoj globální ekonomiky by mohl z komoditního sektoru udělat černého koně akciových trhů pro letošní rok.

Vývoj ocenění akcií těžařů v roce 2011

Zdroj: Bloomberg, CYRRUS, a.s.

Hitem roku 2011, alespoň co se týká četnosti nadpisů novinových a internetových článků, zůstaly drahé kovy v čele se zlatem. Ani těmto v nejistých ekonomických dobách pro mnohé „spásným“ investicím se nicméně ve druhé části loňského roku nevyhnuly poklesy, v případě kovů, jako je palladium či stříbro, byly poklesy srovnatelné s evropskými akciemi. Investice do těchto drahých kovů tedy z pohledu diverzifikace akciového portfolia není a ani letos nebude žádnou zázračnou cestou ke snížení rizika. Investor, který hledá větší diverzifikaci (aktiva méně korelovaná s akciovým trhem), by se proto ve světě komodit i v letošním roce měl podívat jinam – například mezi zemědělské neboli tzv. „měkké komodity“. U nich je pravděpodobnost odlišného vývoje (a tedy i potenciál diverzifikace rizika) výrazně vyšší.

Pro investory, kteří chtějí do svého portfolia zařadit komodity, se nabízí několik variant. Často uplatňovanou praxí je nákup akcií težařských a pěstitelských společností. To však není komoditní investicí, nýbrž investicí akciovou, a tudíž investicí nepřímou, neefektivní. Přímý nákup komodit je dnes pro řadové investory nejdostupnější přes ETF či investiční certifikáty. Certifikátů existuje široká škála, zejména co se přístupu k riziku týče. Investor může do vybrané komodity investovat 1 : 1 (indexové/tracker certifikáty) nebo s využitím pákového efektu (turbocertifikáty) nebo s garancí. Garance proti poklesu může být částečná (diskont certifikáty, bonus certifikáty) nebo stoprocentní (garantované certifikáty). Na výběr jsou certifikáty na jednotlivé komodity nebo na různé komoditní koše.

Garantované certifikáty umožňují investorům dosahovat výnosu v době růstu trhů, v případě poklesu však garantují investorům návrat investovaného kapitálu. Pro toho, kdo by chtěl investovat v současné době do komodit a přitom se ochránit proti případným poklesům se aktuálně nabízí certifikát COMMODITY GARANT II 2012–2016. Pomocí tohoto certifikátu je možné investovat do koše komodit, tím rozložit riziko výběru nevhodné komodity. Certifikát přenáší na investora 100 procent růstu komoditního koše na konci investičního období (rok 2016). V případě, že by komodity prošly poklesem, garantuje certifikát návrat 100 procent investovaného kapitálu. Tato garance je vykoupena tím, že maximální možné zhodnocení je omezeno na 40 procent za čtyři roky.

V případě zájmu o více informací ohledně investování do komodit či konkrétních dotazů k produktu COMMODITY GARANT II nám zašlete svůj dotaz:

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem