Konvertibilní dluhopis je strukturovaný produkt. Jedná se o korporátní dluhopis se zabudovanou opcí. Od klasického korporátního dluhopisu se odlišuje tím, že investor spolu s výplatou kuponu získává také právo směnit dluhopis za akcie dané společnosti v předem stanoveném poměru. Toto právo je vykoupeno nižším úrokovým výnosem konvertibilního dluhopisu oproti standardnímu dluhopisu.

To umožňuje firmám získat levněji kapitál, proto se pro tento typ dluhopisů také mnoho firem rozhoduje. Investorům zase umožňují částečně se podílet na růstu ceny akcie a přitom mít jistý úrok a nominální hodnotu. Nejde sice o žádnou novinku, tento koncept se využívá řadu let, ale v poslední době získává mezi investory na popularitě.

Jak to funguje

Nejjednodušší bude ukázat si, jak funguje konvertibilní dluhopis, na teoretickém příkladu. Představme si, že firma emitovala dluhopis se jmenovitou hodnotou 100 tisíc eur a úrokem pět procent. Řekněme, že akcie společnosti, jež konvertibilní dluhopis emitovala, stojí při emisi pět eur a konverzní kurz je stanoven na osm eur. V době splatnosti dluhopisu má investor na výběr ze dvou možností – výplaty nominálu 100 tisíc eur nebo směny dluhopisu za akcie v hodnotě 100 tisíc eur při směnném kurzu osm eur, tedy za 12 500 kusů akcií.

Pokud se bude akcie v den splatnosti obchodovat za méně než osm eur, investor konverze nevyužije a bude mu vyplacena celá nominální hodnota dluhopisu. Pokud by kurz akcie vzrostl do splatnosti na hodnotu vyšší než osm eur, investor využije možnosti směnit dluhopis za akcie v ceně osm eur za kus a následně je může prodat za vyšší cenu.

Jak se kalkuluje výnos?

Jakého výnosu dosáhne investor, když při splatnosti bude kurz akcie šest eur? V tomto případě investor nevyužije opčního práva, jeho výnosem budou pouze úroky dluhopisu, takže inkasuje pětkrát pět procent úrok, tj. pětkrát pět tisíc eur. Celkově vydělá 25 tisíc eur (25 procent za pět let).

Jaký bude výnos, když cena akcie vzroste do splatnosti na deset eur? Nyní se už investorovi vyplatí využít opce a místo jmenovité hodnoty při splatnosti obdrží 12 500 kusů akcií (v praxi se zpravidla jedná pouze o finanční vypořádání). Při kurzu deset eur mají akcie tržní hodnotu 125 tisíc eur. Kromě toho ale investor po dobu pěti let taktéž inkasoval úrok pět procent, takže celkově vydělá 25 tisíc eur na úrocích a 25 tisíc eur na růstu ceny akcie (50 procent za pět let).

Není lepší koupit přímo akcie?

Klíčová otázka: Kolik by investor vydělal, kdyby investoval přímo do akcií? Kdyby místo konvertibilního dluhopisu nakoupil na začátku akcie za cenu pět eur, vydělal by v prvním případě 20 tisíc eur (20 procent za pět let), ve druhém případě 100 tisíc eur (100 procent za pět let). Takže v prvním případě by byl výhodnější konvertibilní dluhopis, ve druhém přímá investice do akcie.

A teď řekněme, že standardní korporátní dluhopis emitovaný stejnou společností by měl úrok sedm procent. Kdyby investor nakoupil tento dluhopis, tak by vydělal 35 tisíc eur (35 procent za pět let). Čili v prvním případě by nakonec nejvýhodnější byla investice do klasického dluhopisu, ve druhém do akcie. Konvertibilní dluhopis nabízí něco mezi.

Konvertibilní dluhopisy v praxi

S rostoucím kurzem akcie se možnost konverze na akcie samozřejmě odráží na ceně zabudované opce a potažmo i celého konvertibilního dluhopisu – roste-li cena akcie, roste i cena konvertibilního dluhopisu a naopak. Neklesne však tolik, co akcie, protože od určitého momentu nás „chrání“ jmenovitá hodnota dluhopisu. Při růstu zase roste pomaleji, neboť teprve při ceně akcie nad konverzním kurzem participuje investor plně na růstu.

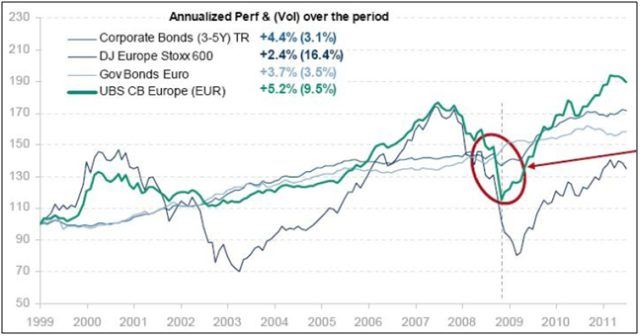

Na následujícím grafu názorně vidíte, že konvertibilní dluhopisy mají podobný vývoj jako akcie, ovšem v býčím trendu zaostávají a naopak v medvědím trendu méně padají. Na velmi dlouhém horizontu přináší středně vysoký výnos se středně vysokou volatilitou, jinými slovy výnos nižší než akcie, ale vyšší než standardní dluhopisy. V uplynulých deseti letech však konvertibilní dluhopisy překonaly svou výkonností jak klasické korporátní dluhopisy, tak i akcie.

Relativní srovnání vývoje cen akcií, dluhopisů a konvertibilních dluhopisů

Zdroj: BNP Paribas Investment Partners

Komu se hodí do portfolia?

Konvertibilní dluhopisy mají tendenci přinášet zhruba dvě třetiny z růstu akcií a jednu třetinu z poklesu akcií. Jejich výkonnost a volatilita je podobná jako portfolio složené ze 70 procent akcií a 30 procent dluhopisů. Jsou vhodné jako alternativa vyváženému portfoliu, tedy pro mírně dynamické investory a horizont zhruba čtyři až osm let.

Jedná se o dluhopisy, tedy papírovou investici s příslibem emitenta dodržet předem sjednané podmínky. Proto je na místě široká diverzifikace. K investici do konvertibilních dluhopisů je tedy rozumnější zvolit podílový fond. Globálně zaměřené fondy konvertibilních dluhopisů v České republice nabízí

KBC a

BNP Paribas. Druhá jmenovaná společnost i se zajištěním měnového rizika do české koruny. Nákup dovede zprostředkovat většina finančních poradců.

Sdílejte článek, než ho smažem