S koupí bytu či domu na hypotékuspěchat nemusíte. Slušnou úrokovou sazbudostanete letos díky různým akcím bank, které se snaží klienty přimět, aby si braly více úvěrů na bydlení. Ale dá se s ní počítat i za jeden či za dva roky. Musí ovšem platit jeden předpoklad: banky budou o stanovování úrokových sazeb hypoték přemýšlet podobně jako před vypuknutím finanční krize.

Na úrokové sazby u hypoték budou působit v příštích letech hlavně dva protichůdné faktory. Prvním, který by je mohl zdražovat, bude růst dlouhodobých úrokových sazeb na finančním trhu. Druhým, který bude působit na snižování sazeb, bude ohodnocení rizikovosti hypoték.

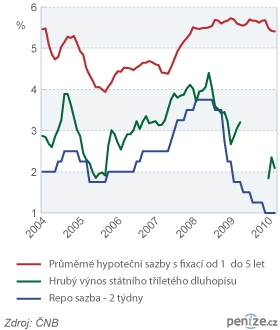

Banka pro poskytnutí hypotékys fixací například tři či pět let musí na trhu získat zdroje s podobnou dobou splatnosti. Nejlépe lze cenu těchto peněz odvodit od výnosů státních dluhopisůnebo od cenných papírů zvaných swapy na úrokové sazby. To jsou cenné papíry, které bance umožní zafixovat úrokovou sazbu půjčených peněz na určité úrovni po určitou dobu.

Tyto dvě sazby, swapů a dluhopisů se stejnou dobou splatnosti, se v běžných podmínkách pohybují velmi blízko sebe. K takto stanovené ceně peněz banka, zjednodušeně řečeno, připočte náklady, rizikovou prémii, která ohodnocuje pravděpodobnost, že daný klient hypotéku nesplatí, a zisk banky. Výši rizikové přirážky si stanovuje každá banka sama a její velikost závisí na tom, jak moc se chce banka zajistit proti možným budoucím ztrátám z nesplácení úvěrů. Výslednou sazbu nabídne klientovi.

Dnes je rozdíl mezi tříletými úrokovými sazbami na finančním trhu a průměrnými sazbami, za které banky poskytují hypotéky s fixací od jednoho do pěti let, tři až tři a půl procentního bodu. V letech 2005 až 2007, tedy v době hypotečního boomu, to bylo 1,5 až dva procentní body. Kdyby se tedy kvůli finanční krizi nezvýšilo riziko, že klienti přestanou hypotéky splácet, mohli by dnes Češi platit za průměrnou hypotéku místo 5,3 procenta okolo čtyř procent ročně.

V příštích měsících a letech budou bankyza peníze na hypotéky platit na finančním trhu více než dnes. „Swapy na českém trhu jsou nyní na rekordně nízkých úrovních, nedá se očekávat, že by měly ještě více propadnout. Naopak ve druhé polovině roku se dlouhodobé sazby začnou opět pozvolně zvyšovat,“ říká Petr Dufek, analytik ČSOB. Rychleji než swapy by měly růst výnosy, které nesou investice do státních dluhopisůa které jsou pro banky jistější půjčkou než úvěry obyvatelům.

„Dluhopisové výnosy bude zvyšovat zejména oživení ekonomiky, které snižuje zájem investorů o nákupy dluhopisů, v kombinaci s vyšší nabídkou těchto cenných papírů na trhu. Vláda si totiž ještě nějakou dobu bude potřebovat půjčovat více peněz, než bylo před krizí obvyklé,“ vysvětluje Michal Brožka, analytik Raiffeisenbank. Rychlost růstu dlouhodobých úrokových sazeb proto může ovlivnit vláda tím, jak rychle dostane pod kontrolu deficit státního rozpočtu.

Dlouhodobé úrokové sazby se postupně vrátí k hodnotám z let 2005 až 2007, myslí si Petr Sklenář, hlavní ekonom společnosti Atlantik. „Důležitý bude i vývoj inflace. Platí, že čím vyšší se čeká v budoucnu inflace, tím vyšší jsou i dlouhodobé úrokové sazby,“ dodává Sklenář. Výhled České národní banky(ČNB) na příští dva roky ovšem o výrazném růstu cen nehovoří.

Postupně by se měly na předkrizové úrovně vyšplhat i krátkodobé úrokové sazby, které stanovuje ČNB. Ty se v letech 2005 až 2007 pohybovaly mezi dvěma a třemi procenty. Oslovení analytici očekávají, že se tak stane nejdřív v roce 2012. Jejich výše do určité míry ovlivňuje i dlouhodobě sazby, které jsou klíčové pro stanovení ceny hypoték. „Záleží na tom, jak nízko dokáže centrální banka nastavením krátkodobých sazeb udržet inflační očekávání,“ říká Tomáš Vlk, analytik společnosti Patria.

Už za dva roky by tedy na finančním trhu mohly panovat podobné podmínky jako před finanční krizí. Pro zájemce o hypotéky proto bude důležité, v jaké kondici bude v té době česká ekonomika. Pokud se naplní předpovědi ministerstva financí, analytiků či mezinárodních organizací, mělo by v té době Česko růst tempem přes dvě procenta ročně. Měla by se snižovat i nezaměstnanost. Riziko, že by žadatelé o hypotéky nezvládali půjčky splácet, by tedy postupně mělo klesat.

Pokud banky díky tomu sníží rizikovou prémii, kterou nyní k sazbám finančního trhu připočítávají, nemusí růst dlouhodobých sazeb v ekonomice znamenat zdražení pro hypoteční klienty. Jestli navíc bude jejich poptávka po úvěrech na bydlení i nadále slabá jako letos, dá se čekat, že banky budou ještě více nuceny sazby snižovat. Klienti by pak na tom za dva roky nemuseli být hůře než ti, kteří si úvěr berou nyní.

Jenže v případě, že banky i přes zlepšení stavu ekonomiky, obavy z nesplácení úvěrů nepřehodnotí, čeká zájemce o koupi bytu na úvěr cenový šok. Při růstu úrokových sazeb na finančním trhu na úroveň let 2005 až 2007 by totiž za novou hypotéku mohli klidně platit přes šest procent ročně. S takovou sazbou by museli počítat i ti, kterým v té době bude končit fixace úroků u stávající hypotéky.

Sdílejte článek, než ho smažem