Již mnohokrát jsme si řekli, že se cena peněz neměří ani úrokem, ani poplatky, ani tím, co celkem zaplatíme, ale efektivním úrokem. To je skutečná míra výnosnostidané investice. Při porovnání překlenovacích úvěrů a úvěrů ze stavebního spoření se často používají zavádějící porovnání typu:

- Hypoteční úvěrje úročen 5,5 %, zatímco překlenovací úvěr je za 4,3 % a úvěr ze stavebního spoření 4,8 %. Takže stavební spoření musí být levnější.

- Často se použije kouzelné slovíčko „již od“ a použije se úroková sazba třeba 3,7 %.

- Při úvěru ze stavebního spořeníve výši 1 milionu Kč zaplatíte celkem 1 253 000 Kč, kdežto v případě 30leté hypotéky to bude 1 900 000.

Pokud ovšem chceme určit, jak drahý je pro nás úvěr ze stavebního spoření, spočtěme si pro něj efektivní úrok. Nejprve využijeme simulaci stavebního spoření na stránkách stavebních spořitelena podíváme se, kolik a kdy budeme platit. Především nás zajímá, kolik se bude platit ve fázi spoření, kolik budou úroky z překlenovacího úvěru, kolik budou splátky úvěru ze stavebního spoření a jak dlouho budeme úvěr splácet.

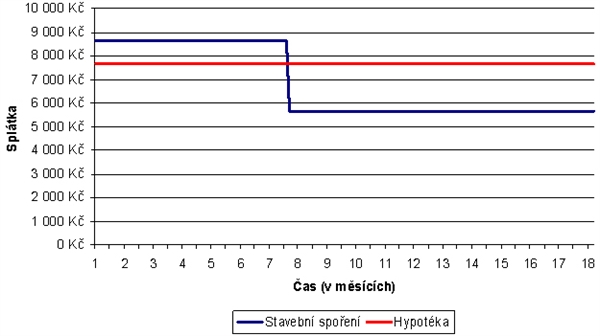

Například pro úvěr ve výši 1 milionu korun podle simulace na stránkách Českomoravské stavební spořitelny vychází, že ho budeme splácet 17,25 roku. Nejprve budeme platit 8583 korun v době splácení překlenovacího úvěru (79 měsíců) a pak budeme platit 5630 korun (127 měsíců) u klasického úvěru ze stavebního spoření. Efektivní úrok a tedy cena peněz bude pro tento případ 5 % p.a. Teprve tuto cenu pak můžeme porovnávat s cenou hypotečního úvěru a zahrnout ji do rozhodování, co je pro konkrétního žadatele o úvěr výhodnější. Kromě toho je třeba zohlednit i další rozdíly, které stavební spoření a hypotéka nabízí.

Výpočet efektivního úroku ovšem někdy může být komplikovaný a proto lze použít jednodušší postup, kterým je také možné dostat solidní porovnání:

- Provedeme simulaci stavebního spoření, kde nás budou zajímat všechny náklady, které budeme platit – kolik ve fázi překlenovacího úvěru a kolik ve fázi úvěru jako takového.

- Zjistíme, jak dlouho budeme úvěr splácet.

- Porovnáme s hypotečním úvěrem, který bude mít stejnou dobu splatnosti jako splácení úvěrů za stavebního spoření. Budeme počítat takovou úrokovou sazbu, kterou bychom reálně mohli u banky získat.

- Porovnáme výši splátek (ideálně v grafu) a pokud možno také poplatky za vedení účtu.

Pro náš příklad s překlenovacím úvěrem ze stavebního spořeníve výši 1 milionu korun by porovnání vypadalo asi následovně:

Porovnávali jsme s hypotečním úvěremna 17,25 roku (tedy se stejnou splatností jako úvěry ze SS). Počítali jsme s roční úrokovou sazbou pět a půl procenta (5,5 % p.a.). Z grafu je nyní vidět, že v tomto případě je hypoteční úvěr za 5,5 procenta dražší než překlenovací úvěr ze stavebního spoření. U stavebních spoření nejprve platíme o něco více než u hypotéky. Zhruba od 8. roku už ale platíme za hypotéku výrazně více, a to po dost dlouhou dobu. Zatím jsme ještě nepočítali s poplatky za vyřízení obou úvěrů, ale to na porovnání nebude mít zásadní vliv.

Jestli je výhodnější (respektive dražší) úvěr ze stavebního spoření nebo hypoteční úvěr, závisí na mnoha parametrech, například na použitém produktu stavební spořitelny. Můžeme si zkusit velmi podobný příklad, ale použijeme simulaci Stavební spořitelny České spořitelny.

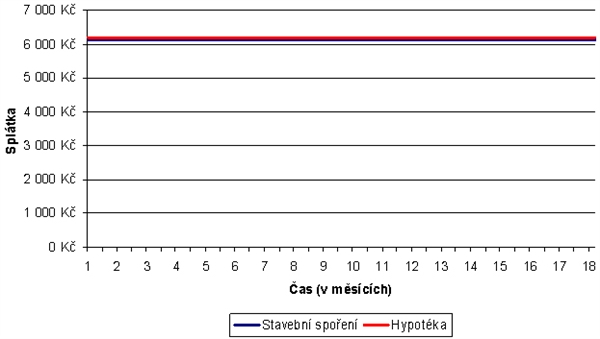

Opět budeme chtít 1 milion korun a budeme chtít úvěr čerpat co nejdříve. Tentokrát nám vyjde, že budeme platit 6100 korun po dobu 310 měsíců (tedy skoro 26 let). Porovnáme s hypotékou s úrokovou sazbou 5,5 procent se stejnou dobou splatnosti a obě splátky nakreslíme do grafu:

Tentokrát vychází, že překlenovací úvěr ze stavebního spoření je skoro stejně drahý jako hypoteční úvěr za 5,5 % p.a. (Opět není počítáno s poplatkem za zpracování – ten by mluvil pro hypotéku). Jestliže jsme schopni získat hypotéku levněji než za 5,5 procent, pak by to znamenalo, že pro nás bude levnější hypotéka.

Volba produktutedy není jenom o tom, kolik který produkt stojí. Cena je jen jedním z kritérií. Při volbě si každý pochopitelně zohlední ještě další výhody každého z produktů.

Kterému produktu důvěřujete více? Úvěrům ze stavebního spoření, nebo hypotékám? Podělte se o názor.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

25. 6. 2008 8:18, MoB

Stavební spoření má jednu velkou výhodu - lze splácet nejenom sjednanou splátku, ale i kdykoliv cokoliv navíc. Banky naprosto nepochopitelně klienta za předčasné splácení trestají sankčními poplatky.

Příspěvek s nejvíce zápornými hlasy

28. 6. 2008 8:47, Karel Sús

Banka chce vydělat za KAŽDOU cenu, proto zajištění swapy a forvardy. Ale proč banka přesouvá svůj problém na svého klienta.

Pánové, žádný klient nemusí rozumět ani swapům, ani forvardům, aby si věděl, že banka má peníze na úvěry z vydaných zástavních listů. Pokud je klient vrátím, může je investovat.

Že se navíc zajišťuje je problém jejich přístupu k riziku. A že to někdo umí lépe, bez nutnosti sankčních úroků, n o tak si klienti vyberou sami. A vy si nechte swapy a forvardy.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (12 komentářů) příspěvků.