Stavební spořeníje známé jako zajímavý a výnosný produkt pro masovou klientelu. Nabízí zajímavé zhodnocení při nízké míře rizika. Klienti mají často představu, že stavební spoření trvá šest let, či u staré smlouvy pět let. Jenže tak tomu není. Na stavební spoření je možné spořit libovolně dlouho až do dosažení cílové částky. Stavební spoření samo o sobě nekončí.

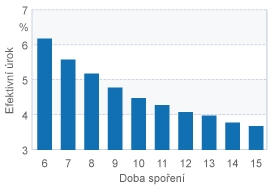

Pokud chceme stavební spoření používat delší dobu, je dobré vědět, že s rostoucí délkou spoření klesá míra jeho výnosnosti. Nejvyšší výnosnosti dosáhneme v případě, že budeme spořit minimální požadovanou dobu. U nových smluv šest let, u starých pět let.

Proč je výnosnost nejvyšší v prvních letech? Je to dáno poměrem státní podpory k naspořeným prostředkům klienta. Po šesti letech je na stavebním spoření uloženo třeba 140 000 Kč. Státní podpora ve výši 3 000 Kč v takovém případě činí 2,1 procenta z našich prostředků. Když necháme stavební spoření běžet dál, narůstá i objem vlastních úspor. Za deset let je na stavebním spoření nějakých 240 000 Kč. Když dostaneme podporu 3 000 Kč, bude to již jen 1,25 procenta z našich prostředků. Podíl státní podpory na naspořených penězích se s časem snižuje.

Když necháte stavební spoření běžet ne šest, ale třeba osm, deset nebo dvanáct let, už z něj není ten dobře výnosný produkt, ale stává se z něj produkt průměrný a podprůměrný.

Pokud někomu vyhovuje výnosnost kolem 4 procent, pak je stavební spoření i na dvanáct let zajímavým produktem. Komu naopak nestačí ani výnos 6 procent za šest let, poohlédne se nejspíš po jiném produktu.

Autor je lektor a analytik společnosti KFP.

Sdílejte článek, než ho smažem