Finanční gramotnost Čechů v oblasti pojištění vozidel je tristní. Vyplývá to z nedávného výzkumu České asociace pojišťoven. Lidé v pojistných produktech pro motoristy tápou, rizika krytá z povinného ručení a havarijního pojištění jim mnohdy splývají.

„Kolem 30 procent respondentů je na pochybách, jestli je z havarijního pojištění kryta škoda způsobená povodní, krupobitím nebo vandalem, naopak 54 procent lidí se mylně domnívá, že jim pojišťovna z havarijního pojištění automaticky uhradí například jejich ušlý zisk následkem úrazu způsobeného havárií,“ shrnuje výsledky výzkumu Jolana Ackermannová z České asociace pojišťoven (ČAP). Dotazovaní podle ní často neznali limity pojistného plnění u svého povinného ručení ani rizika, jejichž krytí zahrnuje jejich havarijní pojistka. „Jeden zklamaný respondent dokonce uvedl, že až když mu bylo vozidlo odcizeno, zjistil, že je nemá pojištěné proti krádeži,“ dodává Jolana Ackermannová.

Pravda, pojišťovny dnes nabízejí krytí některých rizik, která tradičně spadají pod havarijní pojištění, i jako připojištění v rámci povinného ručení. „Ale to nic nemění na tom, že základní princip povinného ručení a havarijního pojištění je třeba rozlišovat,“ míní Jolana Ackermannová. Zatímco povinné ručení je – jak již název napovídá – povinné a kryjí se z něj (především) škody, které způsobíme jiným řidičům, dobrovolné havarijní pojištění kryje především škody na našem autě, zdraví nebo majetku (podle rozsahu pojistky).

Havarijní pojištění nejspíš podraží. Víme o kolik i proč

O tom, že nás nemine zdražování povinného ručení, už od Peníze.cz víte:

Jak to ale bude s cenami havarijního pojištění? V posledních letech klesaly nebo stagnovaly. Lví podíl na tom měl konkurenční boj pojišťoven, ale nejvíc se o pokles „přičinily“ klesající ceny. Nyní nás ale nejspíš čeká obrat. Havarijní pojištění může podražit až o dvacet procent. Při současných cenách je totiž podle pojišťoven nerentabilní.

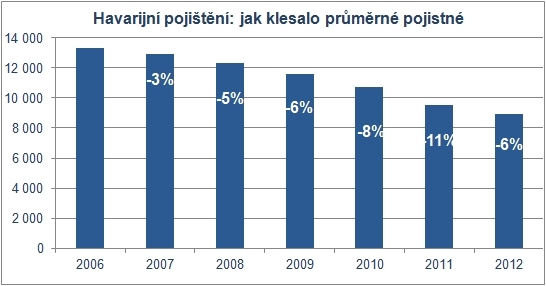

„Od roku 2009 kleslo průměrné pojistné havarijního pojištění o 28 procent (z 13 000 na 9300 korun), zatímco za stejné období narostl počet pojistných událostí z 361 tisíc na 450 tisíc, tedy o 26 procent. Škodní frekvence (podíl vzniklých škod k pojištěným vozidlům) přitom narostla z 28 na 29,7 procenta – absolutní růst počtu pojištěných vozidel tedy není jedinou příčinou rostoucího počtu pojistných událostí,“ uvádí Jolana Ackermannová z České asociace pojišťoven.

Zdroj: Česká asociace pojišťoven; zvětšíte klikem

Podle Evy Svobodové, mluvčí pojišťovny UNIQA, byl hlavním důvodem zlevňování havarijního pojištění v minulých letech pokles cen aut – sazba totiž vychází z ceny vozidla. „Řidiči si také už vyjezdili vysoké bonusy. Dalším významným faktorem je konkurenční boj mezi pojistiteli a nedůsledné uplatňování malusu,“ komentuje Eva Svobodová. Z výsledků 3. kvartálu letošního roku podle ní vyplývá, že pojistné v havarijním pojištění na českém trhu dále oslabilo o více než procento ve srovnání s loňskem. „Vzhledem k tomu, že současně vzrostl počet havarijně pojištěných aut, je patrné, že průměrné pojistné klesá. Výše pojistného je tak na hraně a havarijní pojištění jako celek na trhu přestalo být rentabilní,“ vysvětluje Eva Svobodová. Pojistné by podle ní mělo stoupnout o patnáct až dvacet procent.

Komu se havarijko vyplatí?

Havarijní pojištění v Česku uzavírá zhruba 18 až 19 procent majitelů aut. „Relativně nízký podíl odpovídá průměrnému stáří vozového parku u nás. Pro vozidla od šesti let stáří nemá už širší havarijní pojištění takový význam jako u novějších vozů,“ objasňuje Eva Svobodová z UNIQA.

Podle likvidační specialistky Partners Šárky Duškové se havarijní pojištění hodí především pro vozidla do pěti let stáří. „Potom už záleží na klientovi, co od tohoto pojištění očekává, jakým rizikům se vystavuje, jaký je jeho rodinný rozpočet a o jaký typ vozidla jde. Například, zda si je v případě odcizení či totální škody vozidla klient schopen zakoupit jiný obdobný vůz… Doporučuje se pojišťovat maximálně do deseti let stáří vozidla,“ komentuje Šárka Dušková. Dodává však, že některé pojišťovny nabízejí i zajímavé havarijní pojištění pro starší vozidla, kdy je možné navolit si pojištění dle nabízených limitů pojistného plnění, ale vždy s ohledem na aktuální cenu vozidla.

Komu stačí rozšířené povinné ručení

Pokud máte starší auto, můžete se bez havarijka obejít. Případně si pojistit jen kombinaci rizik, která považujete za nejpravděpodobnější. Nebo si „jen“ rozšířit povinné ručení. Takovou variantu doporučuje Šárka Dušková zejména majitelům starších aut v menších obcích. „Současný trh je velmi pružný a nabízí kombinaci vybraných rizik. V UNIQA se například úspěšně nabízí také povinné ručení s prvky havarijního pojištění pro starší auta - součástí je ochrana proti totálním škodám, jako jsou odcizení nebo požár a podobně,“ doplňuje Eva Svobodová.

Strašákem jsou krádeže

Při rozhodování o tom, zda si havarijní pojištění sjednat, byste měli zohledňovat také riziko odcizení. Právě krádeže aut totiž patří spolu s nehodami k nejčastějším pojistným událostem v rámci havarijního pojištění. Podle policejních statistik loni v Česku zmizelo 10 403 aut.

„Nejvíce se kradou auta ve velkých městech. Vedle Škodovek, které jsou ale také ve vozovém parku zastoupeny nejvíce, mizí hlavně vozy značek Volkswagen, Audi a BMW,“ říká Eva Svobodová. Jen pojišťovna UNIQA podle ní v loňském roce řešila 260 případů odcizených vozidel. Číslo přitom nezahrnuje krádeže části aut nebo vloupání do vozu.

Nízká cena? Není všechno

Řada lidí se orientuje se při výběru havarijního pojištění hlavně podle ceny. Nízká cena ovšem není všechno. Všímat byste si měli zejména limitů pojistného plnění v případě pojistné události, výše spoluúčasti a výluk z pojištění. „Rozhodující je rozsah krytí, tedy na co všechno se pojištění vztahuje. Sledujte například, jaká rizika jsou kryta u živlu. Dále si všímejte, jaké připojištění je poskytováno v rámci pojistky zdarma a v jakém rozsahu jsou poskytovány asistenční služby,“ doporučuje likvidační specialistka Partners Šárka Dušková. Pokud havarijní pojištění uzavíráte, je podle ní výhodnější mít ho u stejné pojišťovny jako povinné ručení. „Klient pak dostává slevu (většinou pět procent) za sdružené pojištění a dostává různá připojištění zdarma, například rozsáhlejší asistenční služby,“ vysvětluje Šárka Dušková.

Užitečné tipy k havarijnímu pojištění

Závěrem ještě pár tipů, které se mohou hodit… A díky kterým můžete na havarijním pojištění ušetřit.

- Na sjednávání havarijního pojištění a jeho cenu má vliv předchozí průběh pojištění. Pokud proběhlo bez škod spojených se základními riziky, nabízí pojišťovny výhody a slevy (bonusy). Škody kryté z připojištění nemají na bezeškodní průběh pojištění vliv.

Bonusy mohou zpravidla dosáhnout maximálně 50 procent z pojistného. Za první rok bez nehody se obvykle připisuje bonus ve výši pěti až deseti procent. Uplatnit můžete bonusy za bezeškodní průběh i u jiné pojišťovny.

- Další slevy můžete čerpat, když si vozidlo lépe zabezpečíte. Až desetiprocentní slevu pojišťovny nabízejí za mechanické zabezpečení nebo pasivní vyhledávací systém. Za systém aktivní lokalizace dokonce až dvacet procent. Slevu také dostanete například za pískování skel nebo imobilizér.

- Na další slevu na pojistném, nejčastěji pět nebo deset procent, můžete dosáhnout v případě, že uzavřete smlouvu o havarijním pojištění přes internet.

- Hodnota auta poměrně rychle klesá, vyplatí se proto pojistku každý rok upravit na nižší pojistnou částku, která odpovídá aktuální ceně auta - ať na pojistném neplatíte zbytečně moc.

- V podmínkách pojistné smlouvy si všímejte způsobu, jak pojišťovna stanovuje pojistnou částku, ta je totiž zásadní pro pozdější pojistné plnění. U totálních škod pojišťovny většinou vyplácejí obvyklou cenu vozidla, která odpovídá jeho hodnotě těsně před pojistnou událostí. Pokud ale dojde pouze k parciální (částečné) škodě, uhradí vám pojišťovna náklady nutné na opravu vozidla – tedy například náhradní díly, jejichž cena je stejná pro starší i nové auto.

- Nezapomínejte na spoluúčast. Při pojistné události kryté z povinného ručení obvykle pojišťovna proplatí celou škodu, u havarijního pojištění se spoluúčasti nevyhnete. Začíná už na jednom procentu, respektive tisícikoruně. Navolit si ji ale můžete i podstatně vyšší. Zvažujte důkladně. Platí totiž: čím vyšší spoluúčast, tím nižší pojistné.

Sdílejte článek, než ho smažem