Vzít si úvěr, u něhož se průběžně mění úroková sazba, nemusí být noční můra. Obav z nenadálého růstu úroků se mohou především firmy zbavit prostřednictvím finančního derivátu, Swapu. Jde o mimoburzovní kontrakt, v jehož rámci se v různých okamžicích v budoucnu vypořádají podkladová aktiva. Swapy jsou co do objemu nejrozšířenější deriváty. Oblíbené jsou zejména úrokové swapy, pomocí nichž se lze zajistit proti úrokovému riziku či na úrokové riziko spekulovat.

V praxi se vyskytují dva základní druhy úrokových swapů: klasický úrokový swap a bazický úrokový swap. V případě klasického úrokového swapu dochází k výměnám fixní úrokové platby a pohyblivé úrokové platby, a to ve stejné měně. Fixní úrokovou sazbu, tzv. swapovou sazbu, kótují nejčastěji bankovní dealeři a odvozují ji od mezibankovních úrokových sazeb jako LIBOR či PRIBOR. V případě bazického swapu se směňují dvě pohyblivé úrokové platby, a to v téže měně.

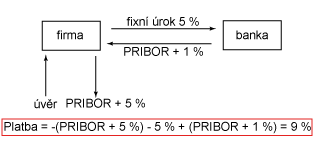

Jak úrokový swap funguje v praxi? Firma si vzala pětiletý

úvěr s pohyblivě úročenými úroky, které jsou splatné každého půl roku. Úroky se počítají jako pohyblivá sazba PRIBOR + 5 %. Firma tedy nese riziko z možného zvýšení pohyblivé sazby PRIBOR. Sjedná tedy s bankou klasický úrokový swap za fixní swapovou sazbu 5 %. To znamená, že banka bude firmě každého půl roku platit úroky odvozené od sazby PRIBOR, např. PRIBOR + 1 % a firma bude bance platit fixní swapovou sazbu 5 %. Výsledná platba firmy bude následující: Platba = - (PRIBOR + 5 %) - 5 % + PRIBOR + 1 % = - 9 %. Firma tak má zafixovanou sazbu ve výši 9 %, ať se bude vyvíjet sazba PRIBOR jakkoliv. Ilustrujme si tento příklad na následujícím obrázku.

V praxi dochází k tzv. čistému vypořádání, to znamená, že mezi firmou a bankou dojde každého půl roku pouze k jedné vyrovnávací platbě, která je dána rozdílem mezi fixním úrokem 5 % a sazbou PRIBOR + 1 %. Firma díky swapovému kontraktu ví, že za každých okolností budou celkové náklady na pohyblivě úročený úvěr 9 %.

Pokud by firma žádný pohyblivě úročený úvěr neměla (neměla by na spotovém trhu žádnou otevřenou úrokovou pozici), spekulovala by tímto swapovým kontraktem na růst úrokové sazby PRIBOR, neboť od této sazby se odvozují platby, které bude od banky dostávat.

Tento

kontrakt pomáhá i bance. Té na spotovém trhu vzniká kvůli poskytnutému pohyblivě úročenému úvěru riziko z poklesu úrokových sazeb. Prostřednictvím swapu ji

přemění na pevnou sazbu. Je tedy chráněna vůči případnému nepříznivému vývoji pohyblivé úrokové sazby PRIBOR.

Bazické úrokové swapy se využívají v tom případě, když chce subjekt změnit pohyblivé úročení za pohyblivé úročení navázané na jinou pohyblivou úrokovou míru. Můžeme mít například zájem na výměně úrokové sazby LIBOR za PRIBOR.

Důležitými swapy jsou také měnové kontrakty. U měnových swapů dochází na počátku swapového kontraktu k výměně jistin v různých měnách, následně jsou navzájem spláceny úroky a na konci swapového kontraktu si subjekty opět vymění jistiny v plné výši. Měnové swapy zajišťují ochranu proti měnovému riziku. Toho je docíleno tím, že jistiny jsou směňovány na začátku i na konci swapového kontraktu za stejný měnový kurz.

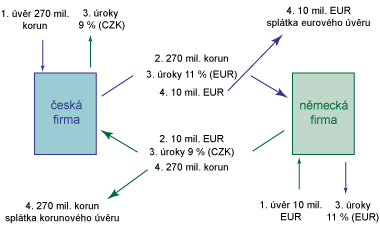

Uveďme si praktický příklad. Česká firma chce stavět továrnu v Německu a německá firma chce stavět továrnu v Česku. Obě mají na svém domácím trhu lepší úvěrové podmínky, tzn. dostanou jako bonitní klienti od bank nižší úrokové sazby. Aby této výhody využili společně se zajištěním proti měnovému riziku, sjednají spolu klasický měnový swap.

Klasický měnový swap je charakteristický tím, že úrokové sazby v obou měnách jsou fixní. Předpokládejme kurz koruny vůči euru na úrovni 27 korun za euro. Za tento kurz se také na konci kontraktu vymění jistiny. Korunová úroková sazba bude např. 9 % a eurová sazba bude 11 %. Česká firma si vezme úvěr 270 milionů korun a německá firma 10 milionů euro. Získaný kapitál si smění v kurzu 27 korun za euro. Poté bude česká firma platit německé firmě eurové úroky, jelikož bude získávat cash flow v Německu, a německá firma bude české firmě platit korunové úroky, jelikož ta bude získávat korunové cash flow ze své činnosti v Česku. Na konci swapové kontraktu si opět vymění počáteční nominální jistiny úvěrů v původním kurzu 27 korun za euro. Ilustrujme si tento příklad na následujícím obrázku.

Korunová a eurová úroková sazba není shodná. Aby nebyla česká firma znevýhodněna (musí platit německé firmě 11% eurové úroky, zatímco německá firma platí 9% korunové úroky), dochází v praxi k určitým kompenzačním platbám, aby měli oba swapoví partneři stejné postavení a aby nebyl žádný subjekt znevýhodněn.

Swapy jsou na rozdíl od úrokových kontraktů FRA uzavírány na delší dobu.

Autor je analytik společnosti X-Trade Brokers.

Jsou dnešní úrokové sazby příliš vysoké, nebo by ekonomika unesla i vyšší?