Když si někdo zapálí či vytopí vlastními silami dům, pokouše ho vlastní pes nebo si rozbije vrata u garáže, může mít vztek maximálně na sebe. Když něco podobného způsobí sousedovi, může ho to přijít pěkně draho. Stačí, aby soused využil svého práva a chtěl po něm uhradit způsobenou škodu.

Každý, kdo je dospělý a je duševně zdravý, je zodpovědný za následky svého jednání. Jestliže dotyčný způsobí někomu škodu na zdraví, majetku či finanční újmu, může po něm poškozený požadovat náhradu škody. „Zákonné právo na náhradu škody je dáno řadou právních předpisů a týká se jak osob fyzických, tak právnických,“ uvádí na svých internetových stránkách Česká asociace pojišťoven.

Vyhráno má ten viník, který se pojistil proti škodám, které způsobí. Pokud pojištění odpovědnosti dotyčný nemá, může náhradu škody splácet roky. Roční pojistka přitom nepřijde na žádné velké peníze.

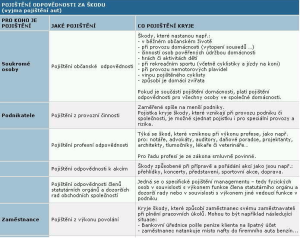

V Česku je možné pro případ způsobené škody sjednat pojištění odpovědnosti za škody, které vzniknou v každodenním životě, při výkonu povolání a při řízení vozidel. V prvním případě může chtít náhradu škody po pojištěném třeba vytopený soused. Ve druhém může požadovat kompenzaci zaměstnavatel, jehož zaměstnanec například udělal chybu při převodu peněz. Poslední případ je takzvané povinné ručení, které musí mít každý majitel automobilu.

Pojištění odpovědnosti soukromých osob je nejjednodušší a zpravidla i nejlevnější sjednat jako součást jiného typu pojištění. Nejčastěji bývá doplňkem pojištění domácnosti, případně pojištění nemovitosti. „V případě kombinace s pojistkou na nemovitost se pojištění vztahuje pouze na škody, které mají přímou souvislost s pojištěným domem či bytem,“ upozorňuje finanční poradkyně Hana Surmová ze společnosti Finco&Partners. Výhodou sdružených pojistek je, že kryjí škody, které způsobí kterýkoli člen společné domácnosti. Škodu mezi členy domácnosti navzájem pojišťovny většinou neplatí.

Druhou možností je sjednat si pojištěni odpovědnosti samostatně. Některé pojišťovny ovšem takový produkt nenabízí. „ČSOB Pojišťovna nabízí pojištění odpovědnosti za škodu z běžného občanského života výhradně jako doplňkové pojištění k pojištění domácnosti či pojištění domu nebo bytu,“ říká Jitka Polívková, tisková mluvčí ČSOB Pojišťovny. Samostatně pojištění odpovědnosti neprodává například ani pojišťovna Uniqa.

Naopak třeba Česká pojišťovna tuto pojistku samostatně nabízí, ale v jejím rámci jsou pojištěni pouze členové rodiny klienta. Mezi ně patří manžel, manželka, děti do 26 let a domácí zvířata. Pojištění se nevztahuje na babičky, strýce či nesezdané partnery. Ti se musí pojistit zvlášť. Pojistit odpovědnost si mohou v tuzemsku i cizinci, kteří mají na území České republiky trvalý pobyt.

Pojišťovny v České republice klasicky nabízejí několik variant pojištění odpovědnosti podle výše limitů pojistného plnění. To je částka, do které pojišťovna uhradí v jednom roce určitý typ škody (na zdraví, na majetku, finanční škody). Sazby pojistného se navíc liší i podle míry spoluúčasti. Nic dalšího by cenu pojistky ovlivňovat nemělo, což potvrzuje i Václav Bálek z České pojišťovny: „U tohoto typu pojištění nejsou pohlaví, ani věk podkladem pro stanovení výše pojistného.“

Pojistka odpovědnosti za škodu v běžném občanském životě zpravidla neplatí v případě škod způsobených:

- úmyslně,

- sesedáním půdy, erozí či poddolováním,

- na neoprávněně užívané věci,

- znečištěním životního prostředí,

- působením teploty, unikajících látek, vlhkosti, hluku, záření, odpadů,

- při profesionální sportovní činnosti,

- na věcech, které jsou převzaté za účelem zpracování, úschovy, prodeje či opravy,

- na zapůjčených věcech,

- nemocí z povolání,

- při provozu motorových plavidel,

- při plnění pracovních úkolů,

- při činnosti, při které ze zákona existuje povinnost pojištění odpovědnosti,

- zavlečením či rozšířením nakažlivých chorob lidí, zvířat či rostlin (vč. HIV),

- vyplývajících z držby exotických zvířat,

- vyplývajících z držby zvířat chovaných za účelem výdělku,

- provozováním služeb na internetu,

- v souvislosti s chybou způsobenou nesprávným vyhodnocením dat např. počítačem.

Pojistka rovněž nekryje pokuty či různé sankce, ani škody, za které pojištěný odpovídá rodinným příslušníkům a obchodním společníkům. Pojišťovny neuhradí ani náhradu škodu přisouzenou soudy v USA či Kanadě.

Při sjednávání pojištění se vyplatí zjistit, jakou územní platnost daná pojistka odpovědnosti má. Některé pojišťovny nabízejí pojištění, které kryje škody způsobené jen v tuzemsku. Jinde pojistka pokrývá i škody způsobené při přechodných pobytech v celé Evropě. Pojištění odpovědnosti bývá také součástí nabídky cestovního pojištění.

| Příklady pojistného pro pojištění odpovědnosti soukromých osob |

| Pojišťovna |

Roční sazba pojistky

(Kč) |

Podmínky sazby pojistného

(samostatně bez pojištění domácnosti) |

| Česká pojišťovna |

412,- |

Limit za škodu na zdraví 2 mil. Kč, za škodu na majetku 1 mil. Kč, za škodu finanční 0,5 mil.Kč. Spoluúčast 0 Kč. Územní rozsah Evropa. |

| ČSOB Pojišťovna |

276,- |

Doplňkově u pojistky domácnosti - produktu DOMUS. Limity: na zdraví a životě 0,5 mil. Kč, na majetku 0,25 mil.Kč, finanční 20 tisíc Kč, spoluúčast 1000 Kč, roční platba. Územní platnost ČR. |

| Generali |

250 -1410,- |

Sazba se odvíjí od výše limitů pojistného plnění, kterou Generali nabízí v pěti variantách. Rozsah územní platnosti je volitelný. |

| Kooperativa/ Uniqa |

- |

Pojištění odpovědnosti soukromých osob v běžném životě samostatně nesjednává. |

| Wüstenrot |

220 či 320,- |

Pojistná částka pro pojištění odpovědnosti za škodu způsobenou příslušníky domácnosti buď 500 000 Kč nebo 1 000 000 Kč. |

| Zdroj dat: Pojišťovny |

Dostali jste se do situace, kdy bylo možné využít pojištění odpovědnosti?

Diskuze

Příspěvek s nejvíce kladnými hlasy

9. 8. 2007 11:20, Martin

Paní Tůmová, mco práce jste si s tím nedala a ani zkušenosti s tímto druhem pojištění zřejmě nemáte. Článek jsme sice nečetl celý, jen prolétnul, ale co mě zarazilo na první pohled je, že ČP nabízí toto pojištění za 412 Kč. To není pravda, to platí pro přepážky a IDK. U EDK můžete uzavřít toto pojištění (typ 302) za 372 Kč ročně. Další nepřesnost se týká toho, že toto pojištění se vztahuje pouze na členy rodiny. Není to pravda. Viz bod b) a c) dále. "Ve stejném rozsahu jako pojištěný jsou dále pojištěni:

a) manžel, děti (i nevlastní), osvojenci pojištěného a děti

svěřené pojištěnému nebo jeho manželu do pěstounské

péče (u zletilých pouze do doby dokončení přípravy

na povolání, nejvýše však do 26 let jejich věku),

a to pokud žijí ve společné domácnosti s pojištěným;

b) pomocné osoby zaměstnané v domácnosti pojištěného,

jde-li o jejich odpovědnost za škody způsobené

třetím osobám při výkonu této činnosti;

c) osoby, jimž pojištěný svěřil opatrování nebo běžnou

údržbu bytu či opatrování domácího či drobného hospodářského

zvířet e, jde-li o jejich odpovědnost za škody

způsobené třetím osobám při výkonu této činnosti."

Jak je vidět, stačí se lépe připravit před psaní článku a trichu dané věci rozumnět. :)

V diskuzi je celkem (6 komentářů) příspěvků.