Nejvíc zhodnotil prostředky účastníků penzijní fond Allianz, který dlouhodobě připisuje nejvyšší zhodnocení. Naopak nejméně se v loňském roce dařilo penzijnímu fondu Generali, který klientům vydělal pouhé 0,3 procenta.

Výnos není všechno: je váš fond silný v kramflecích?

Rozdíly mezi fondy se nesnižují, a proto neplatí, že nezáleží na tom, u koho si penzijní připojištění sjednáme. Vyplatí se proto penzijní fondy před uzavřením nové smlouvy důsledně porovnávat. Přecházet mezi fondy už není legislativou dovoleno.

Penzijní fondy hodnotíme podle:

- Kapitálové přiměřenosti: celková aktiva vůči celkovým prostředkům účastníků, které jsou očištěny od nákladů příštích období

- Nákladovosti: celkových nákladů vůči průměrným prostředkům účastníků uplynulého roku

- Nákladů příštích období: největší položkou jsou neumořené, avšak již vyplacené provize

- Historických výnosů

- Nabídky služeb: zvýhodněné doplňkové produkty, on-line služby atd.

Česká národní banka provedla i letos takzvané zátěžové testy i pro sektor pojišťoven a penzijních fondů. Zatímco sektor pojišťoven je vzhledem k relativně velkému kapitálovému polštáři schopen dobře ustat rizika nepříznivého tržního vývoje, sektor penzijních fondů zůstává podle centrální banky vysoce citlivý na výraznější pohyby v cenách cenných papírů, které drží. Sektor penzijních fondů podle zprávy České národní banky disponuje omezeným kapitálovým polštářem a v případě turbulencí na finančních trzích by akcionáři museli dodat nový kapitál. Kromě připisovaného zhodnocení bychom tedy při výběru penzijního fondu měli zvážit i jeho kapitálovou sílu.

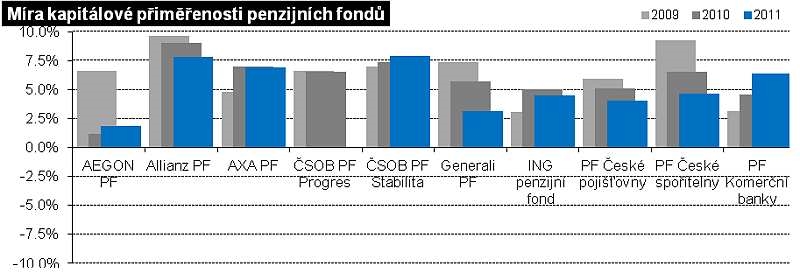

Kapitálová přiměřenost

Kapitálová přiměřenost hodnotí výši volného kapitálu penzijního fondu ve vztahu k prostředkům účastníků. Kapitálová přiměřenost poměřuje kapitál vůči rizikově váženým aktivům. Je to schopnost pokrýt kapitálem potenciální budoucí ztráty. Pokud portfolio fondu vykazuje nízkou rizikovost, potom i s nízkým kapitálem lze mít vysokou kapitálovou přiměřenost. Fondy vykazují kapitálovou přiměřenost podle metodiky ČNB. Mezi kapitálově nejsilnější fondy patří ČSOB penzijní fond Stabilita a penzijní fond Allianz, mezi nejméně kapitálově vybavené fond Aegon.

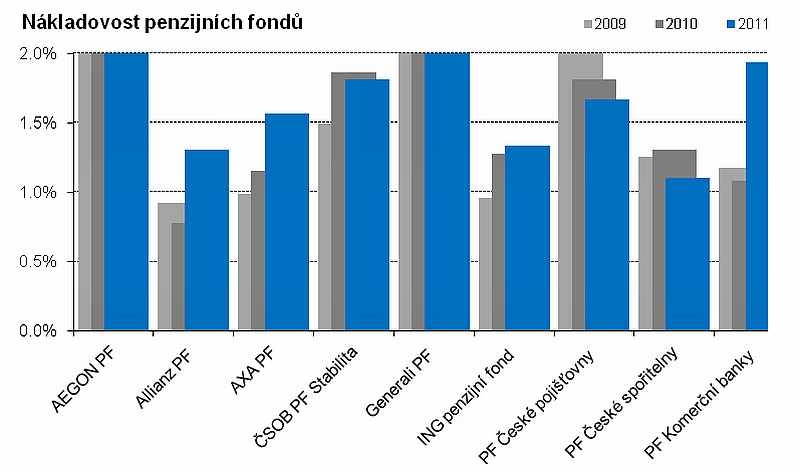

Nákladovost

S relativně nejnižšími náklady hospodaří penzijní fond České spořitelny, penzijní fond Allianz a penzijní fond ING. Nejvyšší náklady mají penzijní fondy Generali a Aegon, což je dáno relativně malou velikostí těchto fondů.

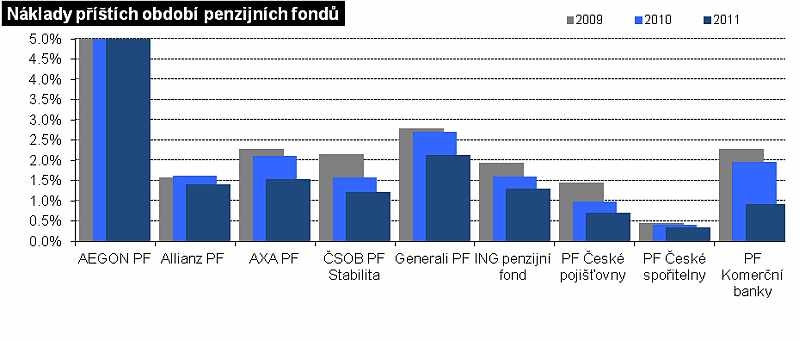

Náklady příštích období

V rámci důchodové reformy dojde ke vzniku penzijních společností a oddělení majetku fondů a klientů. Kdo tedy náklady příštích období ponese po transformaci od příštího roku?

Náklady příštích období přejdou do účetnictví penzijní společnosti a od roku 2013 budou snižovat výnosy penzijní společnosti, ne však transformovaného fondu. Pokud by chtěl penzijní fond umořit část provizních nákladů na úkor zisku klientů, musí to udělat do konce roku 2012.

Dlužno podotknout, že o oddělení majetku fondů a klientů se mluví minimálně od roku 2007. Většinu nákladů příštích období tvoří v převážné míře časově rozlišená provize za prodej penzijního připojištění. Počet let, po které penzijní fondy provize časově rozlišují a rozpouštějí náklady do ročního výsledku, činil až 15 let. Postupně (s tím jak se blížila reforma) fondy přešly na schéma, podle kterého umořují provize po dobu pěti let.

Nejnižší náklady příštích období má penzijní fond České spořitelny, nejvyšší Aegon.

Historické výnosy

Minulé výnosy nejsou zárukou výnosů budoucích. Nicméně pohled do minulosti dává obrázek o tom, jak se jednotlivým fondům daří investiční strategie. Za posledních pět let se nejlépe dařilo penzijnímu fondu Allianz.

Nabídka služeb

Penzijní fondy nabízejí celou řadu více či méně důležitých doplňkových služeb. Za nejužitečnější považujeme doplňkové produkty se zvýhodněnými podmínkami. V této kategorii nejlépe hodnotíme fond České spořitelny (cenově výhodné Komplexní pojištění osob, široká dostupnost atd.) a penzijní fond AXA (kreditní karta s vratkou na účet u penzijního fondu, asistenční služby, on-line služby atd.).

Naši vítězové

Nejlépe hodnotíme:

Allianz penzijní fond: má jednu z nejvyšších kapitálových přiměřeností, nízké náklady a na krátkém i dlouhodobém časovém horizontu připisuje nejvyšší zhodnocení.

Penzijní fond České spořitelny: je nejméně zatížen neuhrazenými náklady, připisuje nadprůměrná zhodnocení, patří k největším fondům v Česku, je široce dostupný a svým klientům nabízí pro některé případy cenově výhodné Komplexní pojištění osob.

Autor je analytik Partners Financial Services; zpracováno s využitím dat z www.produktovelisty.cz a www.apfcr.cz

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

20. 9. 2012 9:45

Mluvíte(píšete) učebnicově.Jako na kurzu PZ.I touto cestou je možné se dostat ke klientovi.Držím palce.Také Dasha

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

15. 10. 2012 11:36, Beruška

nejsem z žádné pojišŤovny ani od žádných jiných "podvodných" instituci.Rozhodně žádné klienty nescháním! Jen chci lidem ukázet, že v dnešní době se dá zabezpečit i jinak, než je zmiňováno v mediích.A záleží jen na člověku, zda jak se rozhodne.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (29 komentářů) příspěvků.