Co dalšího se v září na trzích přihodilo?

Událostí, kterou nešlo přehlédnout, je aféra „dieselgate“. Ta postihuje nejenom Volkswagen, přistižený při fixlování s emisemi, ale celý automobilový průmysl. Tedy ten průmysl, na kterém je do značné míry závislá kondice naší ekonomiky. Investory také mírně zaskočil výsledek předčasných voleb v Řecku, kde překvapivě znovu zvítězila levicová Syriza – lze tedy očekávat nové kolo jednání o řeckých dluzích a jejich (ne)splácení.

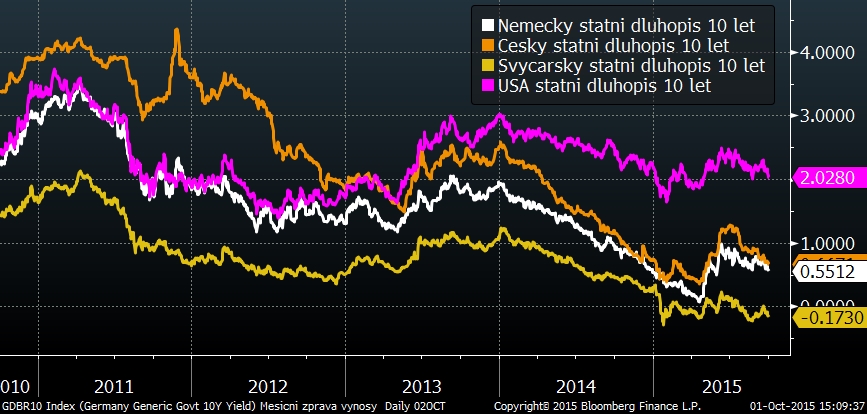

České státní dluhopisy: Všechno pod pět let s výnosy pod nulou

V řadě zpráv, které ovlivňují nálady investorů spíš negativně, je také několik překvapivě dobrých. Ještě větší překvapení je, že se týkají České republiky. Jde hlavně o zpřesněné údaje o meziročním růstu tuzemské ekonomiky k druhému čtvrtletí roku 2015. Český statistický úřad zveřejnil hodnotu 4,6 procenta, což je po Irsku a Islandu nejvyšší růst v Evropě. Ani v porovnání se světem to není zrovna špatné. I když na Čínu se sedmiprocentním růstem nemáme, přitom tam se i tohle číslo bere skoro jako tragédie.

Skvělý růst a solidní maloobchodní tržby signalizují nad očekávaní dobrou kondici Česka. To nastartovalo spekulanty, kteří začali nakupovat českou korunu s vidinou, jak brzy posílí. Česká národní banka ale chladí vášně, předpovídá zpomalení ekonomiky a pokračuje v intervencích, které korunu „chránily“ před posílením pod 27 korun za euro.

Přebytek korun na trzích způsobil prudký nárůst poptávky po státních dluhopisech. Veškeré české státní dluhopisy se splatností pod pět let už teď nesou záporný výnos. Zjednodušeně řečeno, za každý den držení těchto dluhopisů státu platíte úrok!

Dolů šly samozřejmě i výnosy „delších“ dluhopisů. Pokles výnosu dluhopisů znamenal růst jejich cen zpět k rekordně vysokým úrovním. Český desetiletý dluhopis má teď výnos zhruba 0,65 procenta ročně.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Akciové trhy se hledají

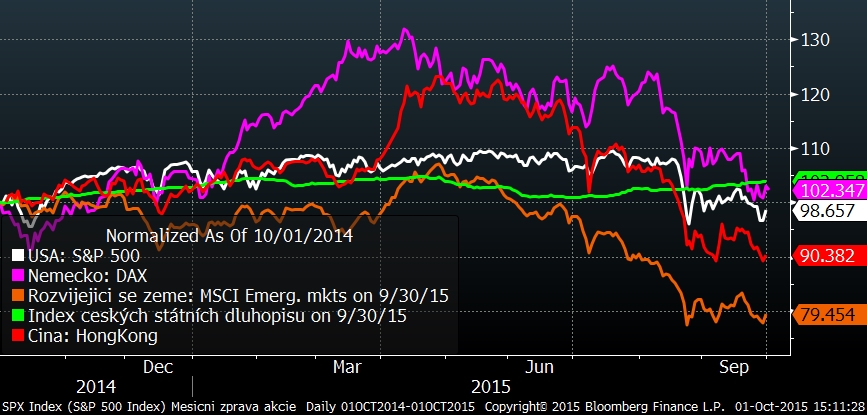

Situace na akciových trzích zůstala v září vážná. Prudký srpnový pokles, spojovaný se zpomalením čínské ekonomiky, dál drží akcie pod tlakem. Akciové indexy celý měsíc hledaly novou rovnovážnou hodnotu a kolísaly v rozsahu několika procent bez výrazného trendu. Nakonec skončily v průměru níž než na počátku měsíce. Nejvíc trpí současným naladěním investorů akciové trhy rozvíjejících se ekonomik, tedy například trh čínský.

Averzi investorů vůči akciím ještě zvýšila zpráva o „úpravách“ emisních testů vozů ze skupiny Volkswagen. To, že automobily nejsou tak ekologické, jak se tváří, není pro většinu lidí až takový problém, ale nedůvěra vůči kvalitě a poctivosti práce německé automobilky může celou skupinu (kromě menších značek zahrnuje Volkswagen, Škodu, SEAT a Audi), případně celý automobilový sektor výrazně poškodit. V případě větších výpadků výroby nebo ztrát by mohla utrpět i česká Škodovka a pak i návazný průmysl, který byl a je tahounem naší ekonomiky.

Akcie samotného Volkswagenu spadly za pár dní o víc než 40 procent.

Měny. Beze změny

Z dalších hlavních kurzotvorných zpráv nezapomeňme na Fed a jeho nelehké rozhodování o zvýšení či nezvýšení úrokových sazeb, které mají sekundárně vliv na kurz dolaru, výnosy dluhopisů a na ceny akcií. Nakonec Fed na sazby nesáhnul. Čína také asi neřekla poslední slovo. V Evropě se opět zvýšila nejistota, kvůli Řecku a plnění jeho slibů. Ani uprchlická krize nemusí být bez vlivu na trhy. Vždyť si stačí představit, co se může stát, když se uzavřou hranice mezi státy Schengenského prostoru a všem bude trvat ne hodiny, ale dny než se dostanou přes hranice, jestli vůbec…

Pokud jde o korunu, situace se prakticky nemění. Obchodníci s českou měnou z České národní banky dál denně brání korunu před posílením. Množství korun, které vydali za výkup spekulativních eur, roste geometrickou řadou a dosahuje desítek miliard korun. A to by intervence měly trvat minimálně do poloviny roku 2016, jak vytrvale členové bankovní rady opakují.

Po srpnu nebylo ani v září k čemu se v akciovém investování utéct a ceny akcií vesměs klesaly. Zvýšená volatilita a riziková averze přihrála nepatrný zisk bezpečným dluhopisům, kam se investoři mohli „schovat“. V Česku to bylo podpořeno přebytkem korun po intervencích, který dotlačil výnosy dluhopisů až do zmiňovaných záporných hodnot.

Co bude

Hlavním hybatelem cen akcií je dnes síla čínského hospodářství a jeho vliv na zbytek světa. Pokud se ukáže, že USA a Evropa příliš na Číně nezávisí, tak se ceny akcií vyspělých zemí vydají opět rychle nahoru. „Trpět“ budou komoditní země a nerozvinuté ekonomiky.

Co se týče dluhopisů, je situace jednoznačnější. Nízká inflace bude delším a celosvětovým fenoménem, a tudíž se i dál dají očekávat nízké výnosy dluhopisů. Už teď jsou plus minus na nule, takže i spekulace na kapitálové výnosy (další pokles výnosů) se může stát rizikovou. Proto i nadále preferujeme akcie a hotovost před dluhopisovými investicemi.

U koruny se dá očekávat pokračování intervencí. Co ale bude za rok – naši centrální bankéři tvrdí, že korunu budou u hranice 27 korun za euro držet minimálně od poloviny roku 2016 –, to je ve hvězdách, jako pravděpodobné se ale jeví výraznější posílení koruny.

Sdílejte článek, než ho smažem