Méně zkušenější investoři, kteří nedávají do souvislosti spojitost výkonnosti peněžního trhu s úrokovou mírou respektive výnosem na běžných a termínovaných účtech, jsou nemile "zaskočeni" snižující se meziroční výkonností. Kdo si před několika lety zvykl na roční výkonnost ve výši 10 %, ten se jen velmi těžko smiřuje s aktuálním zhodnocením kolem 2 % ročně.

Krátký konec výnosové křivky má v kompetenci ČNB

Mluvíme-li o korunovém peněžním trhu, máme tím na mysli dluhové instrumenty, jejichž doba do splatnosti je podle základní definice kratší než jeden rok. Do této skupiny spadají pokladniční poukázky, depozitní certifikáty, termínovaná depozita, směnky, ale i krátkodobé dluhopisy (se splatností do jednoho roku).

Nejjednodušší možnost, jak vstoupit na domácí peněžní trh, se nabízí prostřednictvím fondů, protože veškeré instrumenty spadající do tohoto investičního segmentu nejsou ve větší míře pro drobné investory dostupné. Fondy peněžního trhu můžeme z pohledu rizikovosti zařadit hned za běžné účty a termínované vklady. Jejich rizikovost je nízká a přitom nabízejí vyšší výnos než klasické bankovní produkty, což je také jeden z hlavních argumentů, proč si fondy peněžního trhu získaly mezi investory oblibu. Jejich nadvýnos nad potenciálem běžných účtů a termínovaných vkladů dokáže na dlouhodobém horizontu příjemně překvapit. S největší pravděpodobností přiměly investory k zamyšlení nad zhodnocením prostředků na běžných účtech dlouhodobě klesající úrokové sazby.

Základní úroková sazba ČNB (profil, názory), tzv. dvoutýdenní reposazba, od které se přímo odvíjí výkonnost peněžního trhu, je aktuálně 2 %. Budoucí výkonnost peněžního trhu je přímo závislá na dalších krocích ČNB. Ta se pomocí úrokových sazeb snaží především cílovat inflaci. V minulosti jsme si ale také všimli, že rozhodnutí ČNB jsou poměrně hodně citlivá na kurz domácí měny. Národní banka se tak snaží nejen o udržení inflace ve vymezeném intervalu, ale zároveň je její snahou i udržení stabilní koruny. Právě posilující koruna byla v minulosti jedním z důvodů, proč ČNB nečekaně přikročila ke snížení sazeb. Zvýšení kurzového diferenciálu mezi korunovým a dolarovým trhem pomohlo zastavit posilující trend.

ČNB prohlásila, že struktura růstu HDP není proinflační, a tudíž by inflace neměla vybočit z pásma ČNB. Inflaci táhne spíše nabídková strana (cena ropy, cena energií), zatímco strana poptávky (soukromá spotřeba) na její zvyšování výrazně nepůsobí. ČNB je do značné míry ovlivněna také Evropskou centrální bankou a úrokovými sazbami v eurozóně. I když v minulosti ČNB ukázala, že její rozhodnutí jsou autonomní a není svázána s rozhodnutími ECB, přílišná divergence sazeb mezi korunovým a eurovým trhem není z důvodu našeho budoucího vstupu do měnové unie možná. V tomto ohledu bude hrát roli i výkonnost evropské ekonomiky, která je nepřesvědčivá.

Absolutní výkonnost není nejdůležitější

Absolutní výkonnost fondů peněžního trhu odvíjející se od základní úrokové sazby ČNB ale není pro investora zcela nejdůležitější. Mnohem větší smysl má sledování reálné výkonnosti trhu, ve které je zohledněna inflace. Zjednodušeně to znamená odečtení výše meziroční inflace od meziročního zhodnocení peněžního trhu. Správněji je výpočet reálné úrokové míry podílem meziroční změny výkonnosti peněžního trhu a meziroční změny inflace. Oba výsledky se ale mezi sebou při sledování kratších period příliš neliší, proto je možné pro základní určení reálné výkonnosti trhu používat první zjednodušenou metodu. Na dlouhých periodách je již nutné pro přesné určení relativní výkonnosti používat správný výpočet, protože výsledky jsou odlišné.

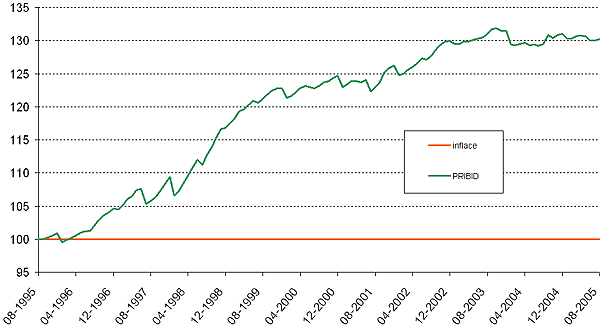

Graf 1: Výkonnost peněžního trhu relativně vůči inflaci (kumulovaně)

Výkonnost peněžního trhu na pozadí inflace znázorňuje graf 1, kde je výkonnost peněžního trhu srovnána relativně vůči inflaci. V letech 1995 - 1999 překonával peněžní trh inflaci, což znázorňuje strmá křivka. V letech 2001-2002 reálná výkonnost stagnovala. Následně se dostavil opět pozitivní reálný růst, který trval do konce roku 2003. Od té doby je reálný výnos českého peněžního trhu mírně záporný. Peněžní trh tedy v roce 2004 a během loňského roku nedokázal pokrýt inflaci. Jinými slovy peníze ztrácejí svoji kupní sílu rychleji, než je schopen je zhodnotit peněžní trh.

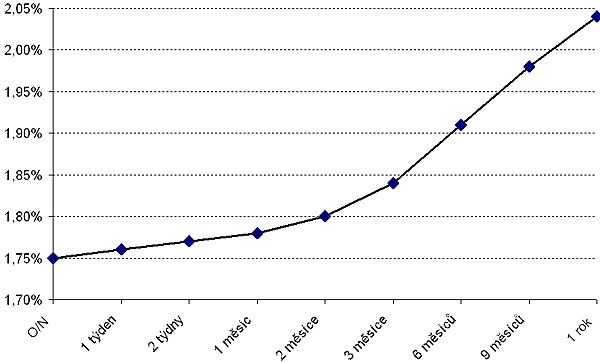

Graf 2: Výnosová křivka českého peněžního trhu

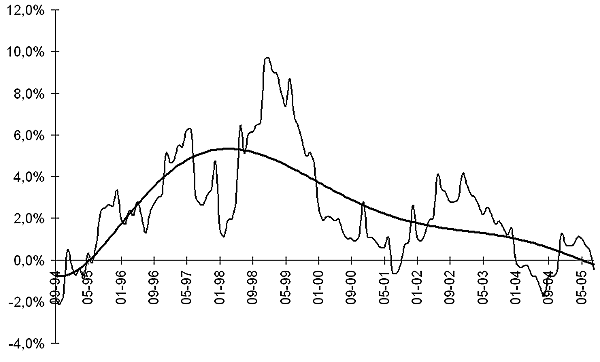

V grafu 3 je lépe vidět kolísání meziroční reálné výkonnosti v čase proložené pro větší názornost trendem. Graf ukazuje, kolik opravdu v jednotlivých obdobích meziročně vydělával peněžní trh po započtení inflace. Zatímco na přelomu let 1998 - 1999 se reálný výnos peněžního trhu pohyboval až kolem 10 %, je aktuálně výkonnost peněžního trhu po zohlednění inflace záporná. Pohled relativní výkonnosti peněžního trhu očištěný o inflaci nám říká, že pro investora je lepší nižší výkonnost peněžního trhu za podmínky, že je i reálná výkonnost kladná, než když má peněžní trh vysokou absolutní výkonnost, ale jeho reálná výkonnost je záporná. Ne vždy jsou nízké úrokové sazby negativním jevem, protože správné posouzení je možné až v kontextu s inflací.

Pravdou ale zůstává, že bez ohledu na reálnou výkonnost je investice do peněžního trhu možností jak zhodnocovat prostředky v inflačním prostředí. I když tedy v některých obdobích vychází reálný výnos záporně, splňuje investice svůj účel, protože kryje inflaci, tzn. znehodnocení peněžních prostředků alespoň z části. Při nevyužití peněžního trhu a ponechání prostředků například na běžných účtech by investoři podstupovali vliv inflace "naplno". S peněžním trhem jsou alespoň částečně před inflací ochráněni. V případě požadavku pokrytí celé inflace a získání vyššího ročního zhodnocení, přicházejí v úvahu jen rizikovější typy investic.

Graf3: Kolísání meziroční reálné výkonnosti peněžního trhu v čase proložené trendem

Fondy

Investoři mají na našem trhu k dispozici 11 fondů peněžního trhu a možnost výběru je tedy dostatečně široká. Na začátku jsme zmínili, že fondy jsou jednou z nejjednodušších cest, jak vstoupit na peněžní trh. Investoři ale musí vědět, že kategorie korunových fondů peněžního trhu není zcela homogenní.

Na rozdíly mezi korunovými fondy peněžního trhu jsme již několikrát poukazovali. Jedná se především o rizikovost a přístup k investiční strategii. Ne všechny fondy peněžního trhu zařazené do kategorie mají "čisté" strategie, to jinými slovy znamená, že ve svých portfoliích nedrží jen nástroje z definice korunových nástrojů peněžního trhu, ale vypomáhají si i rizikovějšími pozicemi, čímž si zvyšují potenciál výnosu. Rizikovější fondy peněžního trhu nakupují do svých portfolií například krátkodobé korporátní dluhopisy, korunové euroobligace nebo cizoměnové investice, čímž pomocí využívání kreditních a úrokových spreadů zvyšují i výnos fondu. Rozdíl v rizikovosti je pro retailového investora jen sotva znatelný, ale z analytického pohledu se jedná o významnou odlišnost.

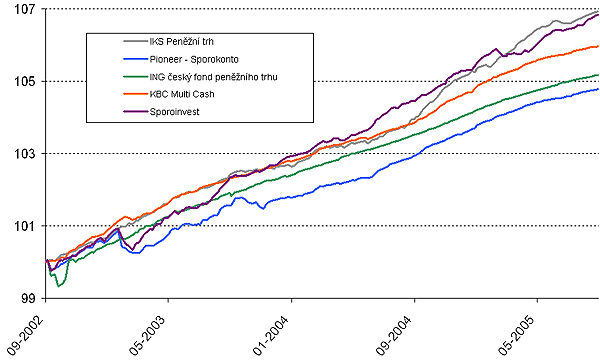

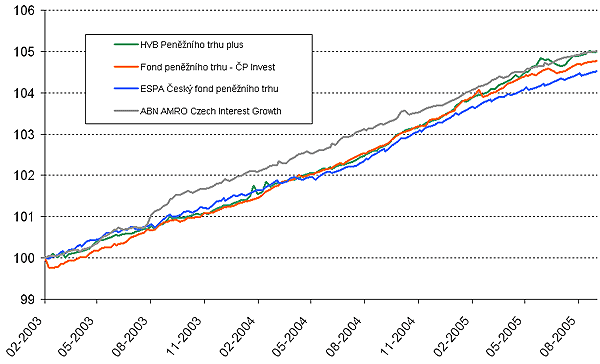

Rozdíly se dají velmi dobře pozorovat v následujících dvou grafech. Fondy s "čistými" strategiemi mají křivky hladké, zatímco fondy s rizikovějším přístupem mají křivky výkonnosti zubaté. "Čistou" strategii prezentují například fondy: ING Český fond peněžního trhu (profil, názory, koupit), Pioneer Sporokonto (profil, názory, koupit), KBC Multi Cash (profil, názory) nebo ESPA Český fond peněžního trhu (profil, názory). Naopak rizikovější přístup volí fondy IKS Peněžní trh (profil, názory, koupit), Sporoinvest (profil, názory), HVB Peněžního trhu plus (profil, názory) a Fond peněžního trhu (profil, názory) od ČP Investu. Tyto fondy investují ve větší míře do firemních dluhopisů s variabilním kuponem. Při srovnání fondů v kategorii potom díky odlišným rizikovějším strategiím vycházejí tyto produkty výkonnostně lépe vůči konkurenci. Investoři však při výběru produktů vnímají chybně jen vyšší výnos a opomíjí skutečnost, že se účastní i vyššího rizika.

Investiční společnosti začaly uplatňovat rizikovější strategie ve fondech peněžního trhu na základě vyššího požadavku na výnos ze strany investorů, kteří nebyli spokojeni k klesajícími meziročními výnosy. Tento přístup ovlivnil i část konkurence, protože fondy, které uplatňovaly "čisté" strategie, se okamžitě dostaly do konkurenční nevýhody. Strategie fondů peněžního trhu se měnila na více rizikovou. Došlo k posunům investičních limitů, prodloužení durací a využívání rizikovějších nástrojů. Přesto i nadále některé fondy udržují strategie "čisté".

Fondy peněžního trhu nelze i přes jejich současnou nízkou výkonnost, respektive záporné reálné zhodnocení odmítat. Jejich využití je vhodné pro krátkodobé investice a jsou efektivnější alternativou k běžným a termínovaným účtům. Peněžní trh má ale v portfoliu i funkci defenzivního prvku, který zkonzervativňuje celé portfolio v případě vyšších podílů zbytku portfolia v rizikovějších aktivech. Navíc je aktuálně peněžní trh vhodným segmentem pro přesun části pozic z korunových dluhopisů, které nemají do budoucna při současných výnosech do splatnosti příliš dobré vyhlídky.

Převzato z časopisu FOND SHOP.

Jsou pro vás fondy peněžního trhu zajímavé? Nebo v nich nechcete ztrácet peníze? Nebo naopak stále využíváte termínovaných účtů?

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 1. 2006 9:04, ddo

Chápu to stejně, zejména pro české peněžní fondy. Něco trošku jiného jsou fondy v jiných měnách než česká koruna, např. fond slovenského peněžního trhu, pokud chci vsadit na posílení SKK proti CZK, což byla v posledních několika měsících trefa. I tak to ale nemá cenu na dobu delší než rok, plánem může být vyčkávání na vhodnou dobu pro přestup např. do dluhopisů, samozřejmě jen u společností, které nabízejí zvýhodněný přestup.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

12. 1. 2006 12:50, TaF

Já myslím, že klienti jiných bank než ČS teď musí mít oči navrch hlavy, protože tenhle komfort se málokde najde. V tomto musím spořitelnu pochválit.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (12 komentářů) příspěvků.