Kolik peněz si mohu dovolit ročně vybrat ze soukromé finanční rezervy, aby vydržela dostatečně dlouho? Toto dilema řeší každá osoba vstupující do důchodového věku (pokud nějakou finanční rezervu má). Při neuváženém čerpání hrozí, že portfolio "vyschne" příliš brzy a člověk zůstane bez vlastních peněz odkázaný jen na státní důchod.

Pokud se na problém vhodného tempa čerpání podíváme z čistě matematického hlediska, je řešení jednoduché. Stačí si ho vyzkoušet v našem simulátoru. Interpretace: Když bude nominální výkonnost investic každý rok například 5 % a ročně dojde k odčerpání 8 % původní částky, bude trvat 20 let než se počáteční finanční rezerva zcela spotřebuje.

Výsledky simulátoru jsou zajímavé, ale pro čerstvého důchodce jsou jen orientační. Za prvé, roční výběry jsou v tabulce nominální. Při rozpouštění finanční rezervy je cílem zachovávat reálnou kupní sílu pravidelných výběrů, tj. navyšovat výběry o inflaci. Za druhé, roční výkonnost investic má v simulátoru konstantní vývoj. To je ve skutečném světě nedosažitelné (i když by to finanční plánování nesmírně usnadnilo). Kapitálové trhy jsou volatilní, tržní hodnota finančních aktiv v čase kolísá. Z uvedeného vyplývá, že v praxi využitelné modely musí být složitější.

Vylepšit si důchod

Výzkumem tzv. distribuční fáze, tj. fáze pravidelného čerpání prostředků z portfolia během seniorského věku, se jako první vážně zabýval americký ekonom a soukromý finanční poradce William Bengen. Od počátku 90. let publikuje dobře analyticky propracované články v odborném časopise Journal of Financial Planning. Své poznatky na toto téma shrnul v knize Conserving Client Portfolios During Retirement (2006). Bengenovi se přisuzuje autorství známého "pravidla čtyř procent". Toto pravidlo radí seniorům zainvestovat portfolio z poloviny do dluhopisů a z poloviny do akcií, vybírat z něj každý rok 4 % původní sumy a výběry upravovat o inflaci. Za takových podmínek by mělo portfolio "přežít majitele", tj. s vysokou pravděpodobností vydržet až do jeho smrti.

Pokud bychom pravidlo čtyř procent aplikovali v ČR, znamenalo by to, že čerstvý důchodce, který má to štěstí a je vlastníkem soukromé finanční rezervy na stáří v hodnotě jednoho milionu korun, si může v prvním roce přilepšit ke státnímu důchodu částkou 40 000 Kč, tj. 3 333 Kč měsíčně. Předpokládejme, že během prvního roku penze vzrostou ceny v průměru například o 5 %. Na začátku dalšího roku si může vybrat 42 000 Kč, tj. 3 500 Kč měsíčně (původních 40 000 Kč bylo navýšeno o 5 %). Nezáleží přitom na tom, jak se vyvíjely kapitálové trhy. Portfolio má za úkol dodávat majiteli každý rok stejný reálný příjem bez ohledu na růsty a propady na burze.

Pravidlo čtyř procent je v tuzemském prostředí užitečným nástrojem k tomu, aby si lidé uvědomili výši svého implicitního deficitu. Jestliže vydělávám 20 000 Kč měsíčně čistého, ze státního starobního důchodu očekávám 10 000 Kč měsíčně, a chci to "vytáhnout" pomocí vlastních peněz alespoň na příjem 15 000 Kč měsíčně, budu k tomu potřebovat 1,5 mil. Kč v dnešních cenách.

Bezpečné výběry 4 % až 6 %

Vedle Bengenových studií se v posledních letech objevily práce na téma bezpečné výše výběrů v distribuční fázi portfolia i od dalších autorů. Metodologií na Bengena více či méně navazují. Údaje o výkonnosti a volatilitě jednotlivých tříd aktiv (akcií a dluhopisů) a inflaci berou z dlouhých časových řad. Obecně se snaží najít pravidla pro řízení portfolia a výběr tak, aby mohl být stálý tok reálného příjmu zvýšen nad 4 % původní sumy ročně. Různé modely si "hrají" se zvyšováním podílu akcií v portfoliu z 50 % až na 100 %, aktivním řízením portfolia a zvyšováním pravděpodobnosti, že portfolio "vyschne" během 30 let z několika málo procent až na 25 %. Různí autoři dokazují, že "bezpečná" výše výběru (withdrawal rate) se nachází mezi 4 % a 6 % ročně. Ve FOND SHOPu 9/2006 byl popsán poněkud komplikovaný model Jonathana Guytona, který se snaží posunout výši výběru nad 6 % ročně s pravděpodobností "úmrtí" portfolia před 30 rokem do 8 %.

Mapa různých variant

Jiní autoři upozorňují, že

i relativně konzervativní výše výběru 4 % může být pro některé klienty nebezpečně vysoká. Pravděpodobnost, že portfolio "vyschne" (bude spotřebováno, jeho hodnota klesne na nulu) před úmrtím majitele totiž není nulová. Výsledky výzkumu na toto téma nedávno zveřejnili tři profesoři ze State University of New York - John J. Spitzer, Jeffrey C. Strieter a Sandeep Singh - v Journal of Financial Planning (listopad 2007).

Zmínění autoři pracovali se třemi historickými řadami: výkonnost amerických akcií (S&P 500), výkonnost amerických dluhopisů (US Treasury Bonds), inflace v USA. Data sahají do roku 1926. Použili metodu tzv. bootstrapping. Zjednodušeně řečeno jde o skládání výkonnosti za delší období z náhodně vybraných ročních výkonností. Pro různá portfolia (

poměr akcií a dluhopisů) a různé výše výběrů prováděli na základě výše zmíněných reálných historických dat velké množství počítačových simulací. Svá zjištění prezentovali v grafech.

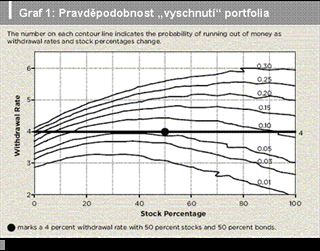

Křivky (contour lines) v grafu 1 ukazují

pravděpodobnosti "vyschnutí" portfolia (running out of money). Vodorovná osa udává podíl akcií v portfoliu (stock percentage). Zcela vlevo (0) znamená portfolio složené jen z dluhopisů. Zcela vpravo (100) znamená portfolio složené jen z akcií. Uprostřed (50) znamená portfolio složené z 50 % z dluhopisů a z 50 % z akcií. Svislá osa udává výši výběrů (withdrawal rate) - od 2 % z původní sumy ročně plus navyšování o inflaci do 6 %. Křivka v grafu 1 označená 0,01 (zcela dole) spojuje kombinace, pro něž platí, že pravděpodobnost úplného spotřebování portfolia až na nulu během 30 let je 1 %. Co křivka 0,01 investorům říká? Jestliže chcete mít

99procentní naději, že vás vaše portfolio "přežije" 30 let,

investujte 30 % do akcií a 70 % do dluhopisů (tam je křivka nejvýše) a

vybírejte 3,25 % původní sumy ročně plus navyšování o inflaci.

Co investor, kterému stačí jen 90procentní pravděpodobnost, že mu portfolio nevyschne během 30 let? Najde si v grafu 1 křivku označenou 0,10 a její nejvyšší bod (vrchol "kopce"). V tomto bodě je hodnota vodorovné osy 50 a hodnota svislé osy 4,5. To znamená, že by měl zainvestovat portfolio z 50 % do akcií a z 50 % do dluhopisů a užívat si pravidelných ročních výběrů 4,5 % původní sumy plus navyšování o inflaci.

Autoři studie poukázali na fakt, že senioři řídící se oblíbeným "pravidlem čtyř procent" (50 % akcií, 50 % dluhopisů, výběry 4 %)

mají pravděpodobnost 6 %, že jejich portfolio "nedožije 30 let". V grafu 1 je tento bod zvýrazněn černou tečkou. Zda je pravděpodobnost 6 % hodně nebo málo, záleží na individuálním posouzení každého investora, jak se sám cítí schopen nést riziko, že portfolio nevydrží. V grafu 1 si může vybrat jinou, více nebo méně rizikovou, variantu.

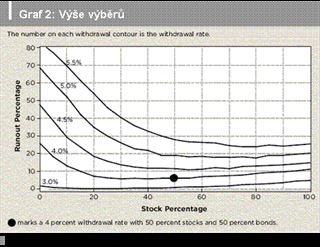

Hodnota na konci

Graf 2 ukazuje stejná data jako graf 1, ale z jiné perspektivy. Křivky v grafu jsou výše výběrů a na svislé ose je pravděpodobnost, že portfolio nevydrží 30 let. Pravidlo čtyř procent je zvýrazněno černým bodem.

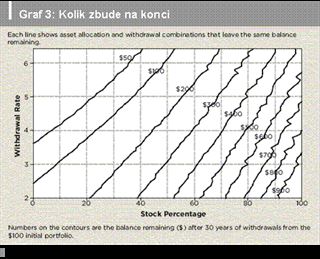

Po 30 letech distribuční fáze bude mít portfolio ve většině případů nenulovou hodnotu. Kolik na něm při průměrném průběhu trhů zbude, ukazuje graf 3. Jako příklad vezměme pravidlo čtyř procent (černý bod). Proběhlo 10 000 simulací se zadanými parametry (podíl akcií a dluhopisů, výše výběrů, historické řady výkonnosti akcií a dluhopisů a inflace). Uvažujeme-li na začátku částku 100 USD, pak na konci z nich v průměru zůstalo 220 USD. To je víc než na začátku. V mnoha případech mnohem víc než na začátku (horní kvartil), v mnoha případech méně (spodní kvartil), a v 6 % případů vůbec nic.

Nevýhody modelu

Model dává investorům vhled do toho, co lze od portfolia v distribuční fázi očekávat. Omezením je spoléhání se na historické reálné výkonnosti, které se nemusí opakovat. Většina podobných modelů navíc počítá s indexy a nezohledňuje poplatky na úrovni investičních instrumentů. Ty posunou možné výběry o něco níže.

Článek vyšel v časopisu FOND SHOP 1/2008.

Plánujete jak naložíte s úsporami, které budete mít při odchodu do důchodu?

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 1. 2008 12:08, Fany

Je mi Vás líto, ale i pronajímat se musí umět. Poslední dobou je to šlágr hlavně realitních zlodějů a podvodníků. Oni si tím řeší prodej jinak neprodejných nemovitostí a kdo jim na to skočí, tak je pak chudák.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

23. 2. 2008 15:46, ....

tak takhle bych se mít v důchodu rozhodně nechtěl, co až nebudeš mít sílu to dřevo do kamen přiložit, zeleninku pěstovat, protože záda neohneš, okap na stříšce nenatřeš, protože na žebříčku pojmeš závrať, sníh neodhrneš(v zimě samozřejmě),....takto bych sem ít nechtěl...fuj...

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (15 komentářů) příspěvků.