Investoři se od Číny rychle odvrátili; šanghajská burza za poslední měsíce spadla dohromady skoro o 40 procent. Vzápětí zamířily dolů i další akciové trhy. Země, kde akcie klesly jen o deset procent, můžou mluvit o štěstí. „Blbá nálada“ postihla i další aktiva. Padaly ceny komodit (ropa, energie, kovy,…), oslabovaly lokální měny, rostly rizikové přirážky. Ani bezpečné státní dluhopisy neposkytly investorům příliš útěchy. Kvůli současným extrémně nízkým výnosům jejich ceny nerostly, víceméně zůstaly na svém. Srpen zkrátka letos byl pro finanční investory naprosto katastrofální.

Nepřekvapivé překvapení

Ohledně toho, nakolik čínská ekonomická data odpovídají realitě, panují pochybnosti už dávno. Jakékoliv možné zaškobrtnutí hospodářství bylo zatím vyhlazeno státní podporou nebo geometrickým růstem úvěrů, ale při stagnaci celosvětového růstu a slabé domácí poptávce nemůžete neustále růst. Ovšem podle čínských statistik Čína neustále rostla. Zameteny pod koberec pěkných čísel se problémy kumulovaly a v srpnu to prasklo .

Čína náhle devalvovala jüan o tři procenta, aby pomohla svým exportérům, respektive aby vyvezla svoji krizi do zahraničí. Čínské akcie šly volným pádem dolů. A i když čínské akcie představují jen zhruba dvě procenta celosvětové hodnoty akciových trhů, čínská ekonomika vytváří nějakou třetinu celosvětového HDP. A když třetina světa zpomaluje, nemůže se to obejít i bez dopadů jinde. Akcie klesaly prakticky po celém světě, nejvíc to odnesly nerozvinuté země. A trpěly takzvané komoditní ekonomiky, protože Čína je celosvětově největší žrout surovin.

Z komodit vypíchněme ropu, ta si jeden brutální pád prožila už loni a teď ji tedy čekala nová fáze zlevňování, při které se dostala dokonce pod 40 dolarů za barel. Právě před rokem se přitom za barel platilo sto dolarů.

Nervy na pochodu

Pesimisticky naladěny byly i vyspělé země: evropské a americké trhy šly dolů skoro o deset procent. Překvapivě se investoři ne utíkali od akcií k bezpečným dluhopisům, jejich ceny nerostly, takže nepředstavovaly alternativu.

Přitom z Evropy, a z Česka zvláště, přicházely dobré zprávy, vcelku solidní ekonomické výsledky. Česká republika vykázala ve druhém čtvrtletí růst 4,4 procenta. To je nejvíc v celé Unii a všichni nám takový růst můžou jen závidět. Podobně pozitivní zprávy chodily z USA. Slušný růst HDP, expandující trh realit a neustále klesající nezaměstnanost. Čísla ale nestačila investory uklidnit. Výsledkem je zvýšená volatilita akciových a komoditních trhů. Akcie, ale třeba také ropa, zažívají výkyvy kolem pěti procent i několikrát týdně. Je evidentní, že takto rozkolísané ceny nemůžou mít reálný základ ve fundamentech, ale spíše v psychologii investorské obce.

Dluhopisy se zápornou sazbou přestávají být kuriózum

Mám za to, že propad je přehnaný a dočasný a že akcie jsou v příslušném investičním horizontu atraktivnější než jiná aktiva. Samozřejmě stále hovoříme o vyspělých zemích a investorech s řádně diverzifikovaným portfoliem. Důvodů je několik:

- výnosy bezpečných dluhopisů jsou „nulové“

- pokles cen komodit reálně zvyšuje důchod spotřebitelům, a tedy jejich potenciální spotřebu

- Čína, Evropská centrální banka s další centrální banky budou své ekonomiky nadále silně stimulovat

- těžko najdete alternativní investiční příležitosti s lepším poměrem likvidity, očekávaného výnosu a rizikovostí než akcie.

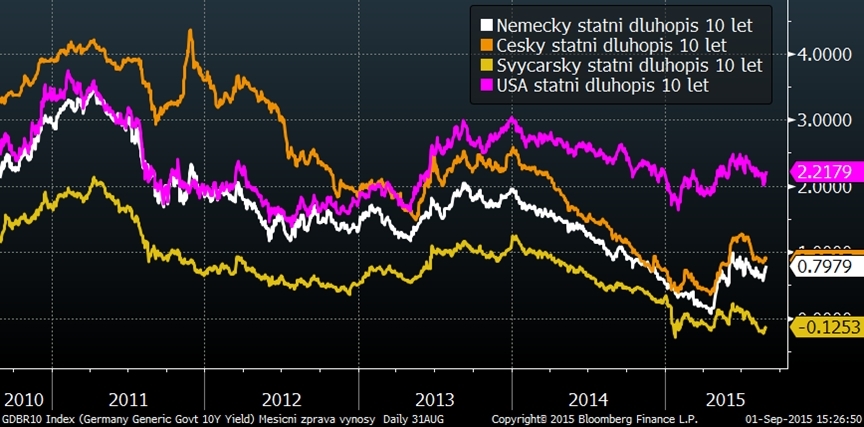

Výnosy státních dluhopisů se v srpnu příliš nepohnuly. Například výnosy české a německé desetileté dluhopisy mají výnosy výrazně pod úrovní jednoho procenta. Proběhla dokonce aukce prvních českých státních dluhopisů (se splatností tři roky), u kterých investoři nakupovali instrumenty se záporným výnosem! Ano, na tři roky si české penzijní fondy, pojišťovny a banky ukládají u státu za minus 0,001 procenta. Zprávy v podobném tónu se bohužel pomalu začínají přesouvat z žánru kuriozit do žánru šedá každodenní realita.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět roků

Když už jsme zabrousili do domoviny, zmiňme ještě naši, tedy českou korunu. Situace je ovšem stejná jako před měsícem: ibchodníci s českou měnou v centrální bance se dnes a denně potí, aby jim koruna dál neposílila pod 27 korun za euro. O práci nejbližší rok nepřijdou, protože několik představitelů ČNB potvrdilo závazek intervenovat minimálně do druhé poloviny roku 2016. Centrální banka těmito „slovními intervencemi“ zmírnila optimismus českých médií, oslavujících vysoký růst HDP. Ten podle centrální banky opět zpomalí. Ovšem totéž se dá podle našich odhadů očekávat u inflace. Protiinflačními faktory jsou pokles cen ropy, energií, devalvace v Číně a pomalý růst mezd.

Věřte silným

Současná deziluze z „překvapivého“ zpomalení Číny přinesla nejen na akciové trhy zvýšenou volatilitu. Také centrální banky bedlivě sledují, jak Čína bude reagovat. Nejen proto, že je největším spotřebitelem komodit, ale také pro její vliv, respektive vliv cen čínského zboží, na výši inflace prakticky v každé ekonomice.

Můžeme čekat, že nejistota a nervozita budou ještě nějakou dobu panovat, nemusíme se proto obávat náhlého zvyšování sazeb a můžeme očekávat pokračování kvantitativního uvolňování v eurozóně. Výnosy dluhopisů zůstanou velmi nízko. Složitější situace je na akciových trzích.

Zpomalení největší ekonomiky světa může mít sekundárně vliv na všechny trhy. Odolnější budou samozřejmě vyspělejší a uzavřené ekonomiky, a proto naše doporučení zůstává neměnné, a to investovat do diverzifikovaných portfolií se zaměřením na USA.

Opatrnost je na místě u takzvaných komoditních zemí či nerozvinutých ekonomik, které mohou trpět víc, také jejich měny budou v nemilosti investorů.

Sdílejte článek, než ho smažem