Snem řady Čechů je žít si v penzi jako Rakušané. Studie Organizace hospodářskou spolupráci a rozvoj (OECD) o privátních penzijních fondech, zachycující data z roku 2008, potvrzuje, že jim je co závidět. Průměrná penze v této zemi činí totiž podle OECD čtyři pětiny průměrné mzdy.

Vše má ovšem svůj rub a líc. Měřeno podílem veřejných výdajů na penze k hrubému domácímu produktu zaujímá Rakousko mezi členy OECD druhé místo místo za Itálií. Země loni na důchody vynaložila 12,6 procenta HDP, zatímco v ČR to bylo 7,3 procenta HDP a průměr zemí OECD činí 7,2 procenta. Druhou stranou téže mince je ovšem progresivní zdanění v Rakousku. Minimální daně při ročním příjmu nad 11 tisíc eur činí podle oficiálního portálu pro podnikání a export BusinessInfo.cz 36,5 procenta, roční výdělky nad 60 tisíc eur jsou zdaňovány padesáti procenty.

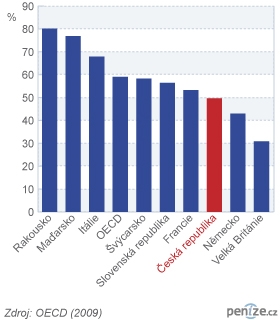

Citovaných 80 procent náhradového poměru (podíl důchodu vůči mzdě - viz graf) vysoce převyšuje průměr OECD, který činí 59 procent a není přitom, jak upozorňují materiály této instituce, jediným zdrojem příjmů Rakušanů na penzi. Ti si mohou zvednout budoucí důchod i na základě dobrovolného penzijního firemního připojištění, případně prostřednictvím svých soukromých penzijních plánů.

Oficiální věk pro odchod do důchodu v Rakousku činí u mužů 65 let a u ž en je zatím o pět let nižší. Z dostupných informací ovšem vyplývá, že muži nyní zpravidla chodí do předčasného důchodu daleko dříve, a to ve věku kolem 59 let, zatímco ženy po dovršení 58 let.

Rakušané jsou a vždycky byli – vedle Němců – považováni za mistry světa ve spoření. Míra úspor v této zemi je jedna z nejvyšších v Evropě a podle informací Erste Bank (EB) se pohybuje kolem jedenácti procent.

Obyvatelé Rakouska obecně preferují jistotu a raději si zakoupí produkt s nižším úročením, který jim poskytuje garanci předem slibovaného výnosu. Přibližně 48 procent celkových úspor obyvatel této země tak podle údajů EB tvoří peníze na spořicích účtech nebo v hotovosti, dalších 17 procent připadá na životní pojištění a firemní pojistné plány. Devět procent tvoří instrumenty s pevným výnosem (dluhopisy a cenné papíry, mající obdobný charakter), osm procent připadá na investiční fondy a pouze čtyři procenta na akcie.

Z českého pohledu stojí za zaznamenání především dvě okolnosti: Rakušané začínají se spořením na důchod nejpozději při nástupu do prvního zaměstnání a investují, respektive spoří, na penzi skutečně dlouhodobě. Liší se rovněž objem peněz, který na tento účel dlouhodobě vynakládají. Z průměrného hrubého příjmu 3 079 eur za měsíc vynaloží Rakušané podle informací EB v průměru na důchod za měsíc 370 eur. To je po zdanění víc než v Česku obvykle doporučovaných 15 procent.

Celkový podíl populace starší než 65 let ve srovnání s lidmi v produktivním věku dosahuje v Rakousku podle údajů Organizace pro hospodářskou spolupráci a rozvoj asi 27,1 procenta a je tak vyšší než 23,8 procenta, což je průměr zemí OECD, respektive 22,1 procenta, které uvádí tentýž zdroj v případě Česka. I Rakušany tak pravděpodobně v budoucnu čeká další prodlužování věku pro odchod do důchodu, případně i další změny penzijního systému.

Sdílejte článek, než ho smažem