Vstup do Evropské unie přinesl pojišťovnám závazek předat budoucím klientům před uzavřením pojistné smlouvy mnoho nových informací. Test, kterým jsme loni v květnu zjišťovali, zda pojišťovny dodržují zákonem stanovené povinnosti, jsme se teď rozhodli zopakovat. Průzkum jsme tehdy provedli u sedmi pojišťoven, z nichž se ani jedna nedokázala plně zákonu přizpůsobit. Žádná neposkytla zákazníkovi takové údaje, podle kterých by mohl smlouvu podepsat. Od té doby uběhlo více než tři čtvrtě roku. Byla to dostatečně dlouhá doba na změnu? Zřejmě ne. Test totiž dopadl stejně špatně jako minule.

Tentokrát jsme se podívali do nitra znalostí "poradců", jak bývají pracovníci na pobočkách často nazýváni, deseti pojišťoven. Co a jak jsme testovali, jste si mohli přečíst v článku Pojišťovny stále nerespektují zákon.

Menší část pojišťoven se netajila tím, že o změnách ví a po dávkách, ne celé, je šíří mezi zákazníky. Většina ale nebyla schopna na základní otázky odpovědět. Dvakrát se nám stalo, že jsme si odnesli staré neplatné všeobecné smluvní podmínky, dvakrát nám je nechtěli, nebo nebyli schopni, vůbec dát.

Jak se pojišťovny vyznamenaly tentokrát?

Zaměstnankyni na pobočce ČSOB banky (profil, názory) by prý dvě hodiny trvalo, než je vyhledá v počítači a kolegové, kteří tomu rozumějí, šli zrovna na oběd. V První americko-české pojišťovně (AMCICO) se asi nechávají pojistit přímo znalci, protože její "poradci" se dosud nesetkali s tím, že by s podmínkami a dalšími ujednáními chtěl někdo seznámit předem. Buď ihned sepsat smlouvu, nebo aspoň domluvit příští schůzku. Rozhodně však neinformovaného klienta nenechat odejít s nakopírovaným materiálem. I když se nám zde současně věnovali dva mladíci v tmavých oblecích a s vlasy gelem spravenými, nic víc než pojistnou částku nám neprozradili.

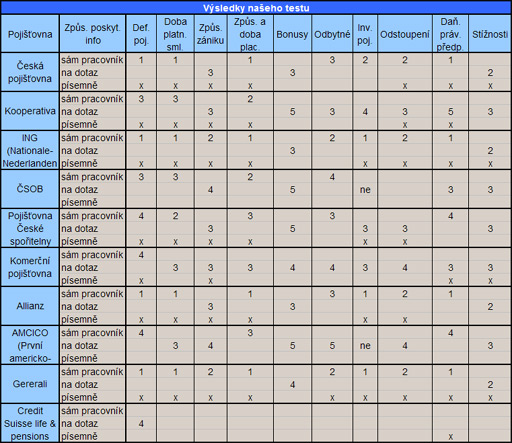

Pokud zákazník nemá jasnou představu, jaké životní pojištění pro něj bude nejvýhodnější, měl by navštívit pobočky České pojišťovny, Allianz pojišťovny, Generali pojišťovny nebo Nationale-Nederlanden (ING) pojišťovny. Na těchto čtyřech místech nám pracovníci detailně předvedli různé varianty pojištění. Definovat pojištění, dobu platnosti smlouvy i způsob a dobu placení pojistného zvládli sami bez zeptaní. Počítač měli natočený k nám, takže jsme viděli, co se právě zpracovávají.

To nám bohužel nebylo dopřáno v šesti zbývajících pojišťovnách (ČSOB Pojišťovna, Kooperativa, Pojišťovna České spořitelny, Komerční pojišťovna, První americko-česká pojišťovna, Credit Suisse Life & Pensions pojišťovna). V těch zaměstnanci buď působili velmi nejistě a vhodné pojištění našli až po roztrhání několika předchozích sestav, anebo nám nutili svou vizi. Na bod týkající se způsobu zániku pojistné smlouvy většina reagovala až na dotaz a zdaleka ne vyčerpávajícím způsobem. V tištěných podkladech ale nechyběly.

Bonusy? Neznám!

|

Testujeme pojišťovny sami? |

| Zajímalo nás, zda Úřad státního dozoru v pojišťovnictví a penzijním připojištění koná nějaké vlastní kontrolní akce týkající se dodržování informační povinnosti pojišťoven vůči klientům. Marek Zeman z tiskového oddělení Ministerstva financí nám odpověděl takto: " Předmětem kontrolní činnosti Ministerstva financí je podle § 26 odst. 1 zákona o pojišťovnictví mimo jiné i dodržování ustanovení zvláštních právních předpisů, které se vztahují k pojišťovací a zajišťovací činnosti a činnosti s nimi související. Takovým zvláštním předpisem je např. zákon č. 37/2004 Sb., o pojistné smlouvě, v platném znění, který vámi uvedenou povinnost upravuje § 66. Ministerstvo financí vykonává tyto kontroly na základě interních postupů." Konkrétnější odpověď se nám bohužel nepodařilo zjistit. "Jak kontroly probíhají, to vám skutečně nemohu říci, ale tyto kontroly jsou součástí kontrol na místě, to znamená, podle plánu kontrol," zněla Zemanova "dodatečná, vysvětlující" odpověď. Po přečtení těchto slov se lze jen těžko zbavit dojmu, že Ministerstvo financí chce mnoha nicneříkajícími slovy zakrýt fakt, že vlastně žádné kontroly neprobíhají. |

Zeptáte-li se na jednotlivých pobočkách, co

jsou to bonusy, o kterých zákon mluví, nebo jak jich můžete dosáhnout, nečekejte vysvětlení. Zeptáte-li se na Ministerstvu financí, očekávejte, že vysvětlení neporozumíte (viz

minulý díl). "Neslyšel jsem o tom," zněla nejčastější odpověď. V

Pojišťovně České spořitelny se pracovnice poradila s kolegou přes telefon a zjistila, že

bonusem by mohly být bonbóny při uzavření pojištění pro děti. Tedy nic pro nás. Tatáž paní nám pak dala rok staré tištěné informace k prostudování domů, které předtím usilovně deset minut hledala.

Ve výše zmiňovaných čtyřech pojišťovnách však nebyl pojem bonus zakázaným tématem a dostalo se nám alespoň jednoho dvou příkladů. Zjistili jsme, že bonusem může být vyšší úrok při uzavření investičního životního pojištění místo kapitálového životního pojištění nebo finanční zvýhodnění při roční jednorázové platbě místo pravidelných měsíčních plateb. To znamená, že z vložených peněz menší část pohlcují náklady a větší část je zhodnocena. Vložíte-li najednou například 12 000 Kč, můžete "ušetřit" kolem 800 Kč ročně, které by jinak byly rozpuštěny v nákladech.

Pojišťovací poradce není pojistný matematik

Ukázat způsob, jakým se vypočítává výše odkupného, nedokázal žádný ze zaměstnanců pojišťoven. Většinou nám nabídli tabulku pro zvolený případ. Ta obsahovala částky, které by nám byly v jednotlivých letech vyplaceny. V písemné podobě se odkazovali na matematické metody, kterými bylo odkupné vypočítáno. Jediná Generali se netajila postupem, jak dospěla k odkupní hodnotě. Ve svých materiálech přímo uvedla matematické vzorce, podle kterých stanovuje odkupní hodnotu a neopomněla ani jejich vysvětlení. To však mohlo být méně "úřednické". Jedno přečtení vám k jeho pochopní nepostačí.

S fondy si poradíme, se stížností nikoli

Jestliže pojišťovny nabízely i investiční životní pojištění, neměli pracovníci s jeho vymezením velký problém. Naši "čtyři favorité" se ukázali i na tomto poli jako silní konkurenti a možnost investičního pojištění navrhovali hned v úvodu. Rozdělení peněz mezi trh peněžní, dluhopisů, smíšený a akciový bylo samozřejmostí. Nad konkrétní skladbou jednotlivých fondů se už zaměstnanci trochu zapotili, ale i tak můžeme výsledek označit za uspokojivý.

Nejlépe si vedly Nationale-Nederlanden a Generali. Pojišťovny mimo "čtyřku" se opět ukázaly v tomto ohledu jako nevyzrálé, jdoucí na trh buď s nedokonalým pojištěním, nebo s nezkušeným personálem. Neznalost v Komerční pojišťovně, a to nejen v oblasti investic, vysvětlovali svou novou pozicí v pojišťovnictví. Proč nepočkají, až budou opravdu připraveni, nám zůstalo nevysvětleno. Stejně jako spousta dalších otázek.

S posledními třemi body, u nichž zákon vyžaduje, aby byly klientovi před uzavřením smlouvy sděleny, si zaměstnanci hlavu rovněž nelámali. Na možnost stížností neupozornil žádný z nich sám od sebe. Odkázat na zákon o dani z příjmů už pro ně nebyl takový oříšek. Věkovou hranici šedesáti let a maximální částku 12 000 Kč ročně pro odpočet pojistného na dani z příjmů znala většina. Zpětné dodanění v případě odstoupení od smlouvy už uvedla jen část a v Kooperativě jsme se dozvěděli, že dokonce zpětně vracet vůbec nic nemusíme. Samotnou příležitost odstoupit od smlouvy, kolik nám v daném roce bude vyplaceno či jaká je výpovědní lhůta, si také pracovníci nechávali spíše pro sebe.

Stupně vítězů zůstaly prázdné, přesto známe pořadí

"Silnou" čtyřku, tedy Českou pojišťovnu, Allianz pojišťovnu, Generali pojišťovnu a Nationale-Nederlanden (ING) pojišťovnu, bychom mohli označit za vítěze, z ní si asi nejlépe vedli zaměstnanci Nationale-Nederlanden a Generali. V žádném případě to však neznamená, že by poskytli všechny údaje, které podle zákona měli. Za "čtyřkou" se umístila Kooperativa, zbylé pojišťovny pak měly dokonce potíže předat klientovi platné tištěné materiály před uzavřením pojistky. To už je opravdu daleko za hranicí zákona.

Pojišťovnu Credit Suisse, kterou jsme rovněž podrobili testu, nemůžeme zařadit do žádné skupiny, protože nás její zaměstnanci odmítli u přepážky obsloužit. Na svých pobočkách životní pojištění neuzavírají ani nepodávají žádné informace, vše se prý děje na neutrálním místě. Nabízeli nám schůzku až za tři dny s tím, že už si vypracují modelové příklady. Materiály domů nám na požádání dali. Nic potřebného, co by nám pomohlo se na schůzku také připravit, jsme z nich ale nevyčetli, bohužel byly datované březnem 2002.

Známky jsme rozdělovali jako ve škole. Jedničku tedy dostal pracovník, který podal vyčerpávající informace, pětku ten, jenž o problému nic nevěděl. Řádek "sám pracovník" jsme využili v případě, že pracovník bez vyzvání podal informace, v ostatních případech odpovídal až na dotaz. Pokud jsme získali písemné podklady, je toto místo označeno křížkem. Slovo "ne" značí, že pojišťovna nenabízí investiční pojištění.

Jaké máte s informační povinností pojišťoven zkušenosti vy? Mělo by být chování pojišťoven a dodržování zákona nějak účelně kontrolováno? Nebo je naopak tato úprava zbytečná?

Diskuze

Příspěvek s nejvíce kladnými hlasy

7. 4. 2005 16:06, Jarmila

Můžete si na něj stěžovat, přímo u něj. Poté, co odešel z Pioneeru (viz: http://www.pioneer.cz/Aktuality/Koruna/Koruna_200301.pdf), má vlastní poradenskou firmu (viz: http://www.fichtnerhofrichter.com/).

Kurňa, ten český rybník je ale malý! Za chvíli se budeme znát všichni i osobně.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

18. 4. 2005 21:43, Franta

Mohu jenom potvrdit. Kapitol to je opravdu síla ?! Zejména jejich filozofie je zajímavá - nabrat co největší počet prodejců, nechat je zaplatit školení, pojistit rodinu, nejbližší přátele, kamarády /práce cca na tři měsíce při zaměstnání/ - vyplatit směšnou provizi a nějaké body a běž pryč, čekají jiní. Takhle kvalita opravdu nevypadá. A co se týče České pojišťovny a přepážkové pracovnice /musí hlavně umět vysvětlit výhody Dynamiku ?!/ tak to je nejen na zvracení. Co proto udělá vedení ČP. Nic - neb takový stav je vyhovující a nějak se to okecá, zažehlí atd. O ostatních Slonech, MlM, Maximech a jiných ... - raději se nebudu rozčilovat.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (67 komentářů) příspěvků.