Nejsou prachy? Zahojím se na pojišťovně!

22. 11. 2012 | Ondřej Tůma | 2 komentáře

Zdá se, že začínáme mít hluboko do kapsy. Počet pojišťovacích podvodů stoupá o desítky procent! Pojišťovny posilují detektivní týmy.

Česká asociace pojišťoven se ve své letošní informační kampani soustředí na živelní pohromy. Minule jsme si povídali o podceňovaných nástrahách mrazu. Co je charakteristické pro vichřice, kdy a kde se nejčastěji objevují a jak vysoké škody mají na svědomí?

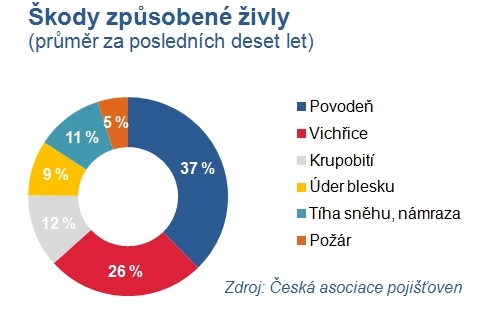

Nejničivější vichřice se většinou v České republice objevují v zimních měsících, zcela nahodile na celém jejím území. V loňském roce jich sice bylo víc na Moravě, pravidlo v tom ale hledat nelze. Průměrná škoda za posledních deset let se pohybuje kolem 30 tisíc korun, u jednotlivých událostí se pak liší a odvíjí od intenzity větru. Průměrná škoda u vichřice Emma z roku 2008 představovala přibližně 35 tisíc korun, u orkánu Kyrill to bylo přibližně o 10 tisíc korun míň, jeho územní rozsah byl však mnohem širší. Zanechal totiž po sobě 78 tisíc pojistných událostí.

Pokud se přižene vichřice v létě, bývá často spojená s bouřkami, údery blesku, případně i s krupobitím a lokálními záplavami. Škody způsobené krupobitím dosahují v průměru 48 tisíc korun.

Jaké škody tyto živly nejčastěji způsobují?

Nejčastěji jde o střechy a jejich části poničené vichřicí, krupobitím nebo pádem stromu, potrhaná elektrická vedení, škody způsobené vyvrácením stromů a podobně. Výjimkou nejsou sklepy podmáčené prudkými přívalovými dešti nebo požáry způsobené úderem blesku či zkratem. K méně závažným, ale velmi běžným škodám patří rozbité okenní výplně, polámané pergoly, rozbité skleníky nebo zničené zastřešení bazénu.

Vystudovala obor automatizované systémy řízení v ekonomice na Fakultě řízení Vysoké školy ekonomické v Praze. Deset let pracovala v oboru telekomunikací, od roku 1999 se věnuje pojišťovnictví. Nejprve pracovala v Allianz pojišťovně na Úseku likvidace škod na vozidlech, majetku a odpovědnosti, posledních pět let je specialistou pojištění majetku a odpovědnosti České asociace pojišťoven.

Ve volném čase ráda cestuje, provozuje cyklistiku a lyžování.

Poslední průzkum veřejnosti věnovaný problematice živlů potvrdil obavy Čechů z živlů, ale taky jejich nízkou motivaci k pojištění. Kde se ten rozpor bere?

Přibývající obavy z živlů úzce souvisí s tím, že živelní škody jsou v posledních letech stále častější. Osobní či zprostředkovanou zkušenost alespoň s jedním zmiňovaným rizikem uvedlo 79 procent dotázaných. Za nízkou motivací pro sjednání pojištění vidím ono typické a zrádné „mně se to stát nemůže“, tedy podceňování rizik, ale také stále nedostatečnou pojistnou gramotnost české populace. Ti, kteří nejsou pojištěni, mnohdy ani nevědí, před čím je možné se pojištěním chránit. A dokonce i pojištění často nemají přehled, proti jakým rizikům jsou přesně pojištěni, a některá rizika často zaměňují.

Jaká rizika jsou tedy součástí základního pojištění a co je vhodné připojistit? Můžete uvést nějaký konkrétní případ?

Vichřice, krupobití, úder blesku i požár jsou rizika, která bývají standardně kryta už v základní variantě pojištění stavby i domácnosti. Užitečným připojištěním může být ale pojištění elektrospotřebičů proti riziku přepětí v síti. A právě toto riziko 30 procent respondentů průzkumu zaměnilo s rizikem přímého úderu blesku. Je v tom ale rozdíl. Přímý úder blesku poškodí obvykle všechny elektrospotřebiče, které byly právě zapojené do sítě v objektu, do kterého uhodilo. K zakolísání napětí ale dochází v širším okolí od místa úderu, elektrospotřebiče, nejčastěji jejich napájecí zdroje, jsou pak poškozeny důsledkem přepětí v síti. To se týká zejména elektronických přístrojů s obrazovkou, praček, citlivé bývají také telefonní linky. Tyto škody nekryje pojištění přímého úderu blesku, ale právě pojištění elektromotoru, zkratu a přepětí v síti.

Je pojištění těchto rizik podmíněno ze strany pojišťoven nějakými preventivními opatřeními na straně klienta?

Obecným požadavkem pojišťoven na klienty je, aby dodržovali platné předpisy a normy a jednali tak, aby škoda nevznikla. Dodržováním všech bezpečnostních zásad jsme schopni se vyhnout vzniku požáru – zastavit vichřici nebo krupobití bohužel neumíme. O svůj majetek bychom ale měli řádně pečovat, tak aby nedocházelo ke zbytečným škodám. Dobře udržovaný dům nepoškodí vichřice tak snadno, jako ten, který má uvolněnou střešní krytinu, objekt s udržovaným a kontrolovaným bleskosvodem má nesrovnatelně větší šanci vyhnout se úderu blesku než ten, jehož ochrana je ve špatném stavu. Nefunkční bleskosvod u objektů, u kterých je podmínkou kolaudace, může být pro pojišťovnu dokonce důvodem pro krácení pojistného plnění.

O zvýšení finanční gramotnosti v oblasti pojišťovnictví kontinuálně usiluje kampaň České asociace pojišťoven Únor – měsíc pojištění. Letošní, v pořadí jež sedmý ročník, je věnován pojistné ochraně majetku proti živlům. Součástí kampaně je průzkum veřejnosti, který zkoumá, jaké mají Češi obavy z jednotlivých živlů, jak jsou proti nim zabezpečení a jaké jsou jejich zkušenosti s živelními škodami.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem