Kdo se na začátku minulého roku rozhodl investovat do korunového fondu peněžního trhu, asi nečekal, jakému riziku se v podzimních měsících vystaví. Pravidlo, že peněžní fondy zajišťují sice pomalý, ale ničím nerušený růst, najednou přestalo v důsledku kreditní krize platit (až na pár výjimek). Není se pak čemu divit, když zaskočení tuzemští investoři vybrali v říjnu 2008 z korunových peněžních fondů téměř 8 miliard korun a celková ztráta majetku těchto fondů se v důsledku čistých odkupů za rok 2008 odhaduje na 15 miliard korun. To je mnohem více než odhadovaný odliv investorského majetku z dluhopisovýchnebo smíšených fondů.

Kreditní krize ale dopadla na korunové peněžní fondy velmi diferencovaně. To se týká jak jejich kurzového vývoje (grafy 1 a 2), tak i čistých odtoků nebo přítoků majetku v roce 2008. V absolutním měřítku stahovali investoři největší objemy majetku z fondů ISČS Sporoinvesta IKS Peněžní trh Plus. Investorské přízni a majetkovému přílivu se naopak těšily výkonnější fondy KBC Multi Cash ČSOB CZKa KB Peněžní trh.

Pokud jde o kurzové propady, FOND SHOP v článcích SPOTŘEBITEL FS 20/08 a PRODUKTY FS 21/08 upozornil na to, že jejich obecnou příčinou byl prudký nárůst výnosových rozpětí dluhových cenných papírů emitovaných korporátními institucemi, a to i těch s krátkou splatností nebo vysokým ratingem. Finanční krizese totiž projevila extrémním zvýšením vnímaného kreditního rizika korporátních emitentů. Tržní ceny mnohých korporátních dluhopisů (včetně krátkodobých) za takové situace poklesly o 10 % až 20 %. Problémem se rovněž stala nedostatečná likvidita obchodů, v důsledku čehož nešlo některé cenné papíry tržně ocenit. Nyní můžeme s výhodou časového odstupu a po určité stabilizaci dluhových trhů zhodnotit dopady kreditní krize na výkonnost konkrétních korunových peněžních fondů.

Čtyři největší úspěchy

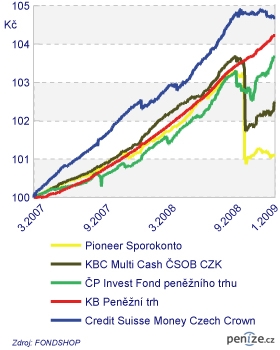

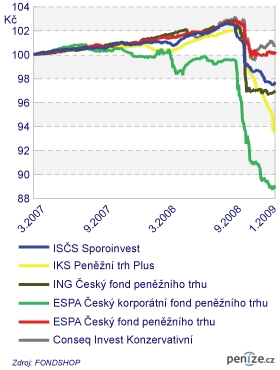

Výkonnost korunových peněžních fondůsrovnáváme v grafech 1 a 2 za období od března 2007. V tabulce 1 je dále shrnuta výkonnost a maximální propad 13 dostupných peněžních fondů za období od 15. září 2008. Ten den požádala americká banka Lehman Brotherso ochranu před věřiteli a odstartovala tak celosvětovou finanční krizi.

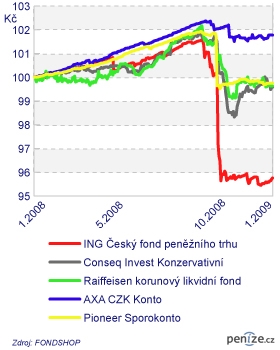

Do trojice nejúspěšnějších peněžních fondů, kterým se dařilo jak v době kreditní krize, tak i v ročním až dvou-letém horizontu, patří KB Peněžní trh. Ten jako jediný nebyl kreditní krizí vůbec postižen a na periodě od března 2007 vykázal nejnižší volatilitu a druhou nejlepší výkonnost. Sleduje velmi nízkou duraci portfolia do 0,5 roku. Koncem listopadu 2008 držel jen instrumenty se splatností do 9 měsíců, 43 % portfolia bylo splatných do 3 měsíců. K nízké duraci přispěl vysoký podíl bankovních účtů a krátkodobých závazků (dohromady 57 %, v době finanční krize až 70 %). Zbytek majetku tvořily státní pokladniční poukázky. Credit Suisse Money Czech Crown růstový OPFdosáhl nejlepší výkonnosti a druhé nejnižší volatility na periodě od března 2007. V době kreditní krize jeho kurz převážně stagnoval. Koncem listopadu 2008 byl tento fond nejvíce zainvestován do eurobondů (58 %) a firemních dluhopisů (39 %). Durace portfolia činila jen 0,3 roku, zato průměrný výnos do splatnosti dosáhl vysokých 6,3 % p.a. ČP Invest Fond peněžního trhuzažil při kreditní krizi jen malý pokles, který během krátké doby překonal. Jeho portfolio je složeno převážně ze státních pokladničních poukázek (30 %) a státních dluhopisů ČR (22 %). Významnou část však tvoří i korporátní dluhopisy (35 %). Duraci portfolia udržuje tento fond pod 1 rokem. Malý pokles během krize prodělal i fond AXA CZK Konto(graf 3), který kromě státních pokladničních poukázek (33 %) a korporátních dluhopisů (34 %) drží větší objem hotovosti.

Střední míra ztráty

Prostřední pětičlennou skupinu peněžních fondů v pořadí podle výkonnosti od vypuknutí krize zahajuje KBC Multi Cash ČSOB CZK, který investuje především do krátkodobých euroobligací, státních pokladničních poukázek a depozit. Durace portfolia činí 0,3 roku, výnos do splatnosti 5,6 % p.a. Z hlediska ratingové struktury tvořil koncem roku 0,2 % majetku fondu dluhopis ve stupni D – default. To je jedna z příčin prudkého říjnového propadu, po němž se výkonnost fondu vrátila do předchozího kladného tempa. Podobný osud stihl i fond Pioneer Sporokonto s tím, že jeho říjnový propad byl výraznější a po něm nastala spíše stagnace kurzu než přesvědčivý růst. Fond držel před vypuknutím kreditní krize dluhopisy rizikových bank Fortis (2 %) a islandské Landsbanki (3 %). Propadu nezabránila ani velmi nízká durace portfolia do 0,5 roku. Vysokou duraci portfolia blízko 1,3 roku naopak sleduje Conseq Invest Konzervativní dluhopisový fond, který investuje i do dluhopisů se splatností nad 5 let (7 %). I když zaznamenal během kreditní krize větší propad, jeho celková výkonnost za posledních 12 měsíců byla z důvodu určité korekce propadu srovnatelná např. s fondem Pioneer Sporokonto (graf 3). V podobném duchu dopadl i Raiffeisen korunový likvidní fond, který rovněž sleduje vysokou duraci portfolia 1,4 roku. Poslední dva jmenované fondy investují do státních i korporátních dluhopisů, Raiffeisen korunový likvidní fond přitom zohledňuje více tuzemské emitenty. Duraci portfolia 0,7 roku a výnos do splatnosti 4,8 % p.a. má ESPA český fond peněžního trhu, který se rovněž nevyhýbá firemním dluhopisům. Jeho chování v době kreditní krize bylo podobné jako u předchozích tří fondů.

Největší propady

Ze čtveřice peněžních fondů, které se v kritickém podzimním období poklesly o více než 4 %, dopadl nejlépe ISČS Sporoinvest. Významnou část svého majetku investuje do korporátních dluhopisů, mezi nimiž převažují zahraniční emitenti. Durace portfolia se blíží 0,6 roku. K většímu pádu fondu v době krize přispěla nejen obecně vyšší angažovanost v korporátních dluhopisech, ale také skutečnost, že v portfoliu byly zastoupeny dluhopisy od ohrožených bank Lehman Brothers a Fortis (oba cca 1 % před vypuknutím krize). Rychlý pokles kurzu až o 6 % zaznamenal během krize ING Český fond peněžního trhu, ačkoliv udržuje duraci blízko 0,3 roku. Jeho problémem se však stejně jako u předchozího fondu stala vysoká váha korporátních dluhopisů a držba rizikových dluhopisů islandské Landsbanki a banky Fortis. Nicméně od poloviny října výkonnost fondu stagnovala. To neplatí pro IKS Peněžní trh Plus, jehož kurz až do konce roku setrvale klesal. Tento fond rovněž významně investuje do korporátních dluhopisů (34 % s ratingem BBB- a horším, 16 % s ratingem A+ a lepším). Za delším poklesem kurzu stálo mj. postupné přeceňování některých aktiv směrem dolů a stanovení nulové hodnoty pro nejrizikovější cenné papíry ke konci roku. Vůbec největší pád zažil během kreditní krize ESPA Český korporátní fond peněžního trhu, který se specializuje na korporátní dluhopisy od zahraničních emitentů. V kritickém období ale držel např. zdefaultovaný dluhopis banky Lehman Brothers.

O dalším vývoji rozhodnou korporátní tituly

Na intenzitu propadu peněžních fondů v době kreditní krize neměla největší vliv durace portfolia, ale spíše míra vystavení se korporátním dluhopisům (byť se zmíněné fondy zaměřují na korporáty v investičním stupni) a především přítomnost zdefaultovaných titulů nebo titulů s vysokým rizikem defaultu v portfoliu. Drží-li peněžní fond takové cenné papíry, nebude jimi vyvolaný propad výkonnosti v brzké době nahrazen. Fondy s vyšší expozicí na méně rizikové korporátní dluhopisy ale nyní mohou začít těžit z vysokých výnosů do splatnosti. Kurzový vývoj některých fondů se totiž začíná obracet k lepšímu. Pokud nedojde k defaultu některého emitenta a nenastane další kreditní krize spojená s nárůstem kreditních rozpětí, můžeme od dynamičtějších peněžních fondů čekat kladnou výkonnost a rychlý návrat kurzu směrem k předkrizovým maximům. Doba návratu bude obecně závislá na duraci portfolia. Riziko dalších poklesů peněžních fondů investujících do korporátních nebo delších státních dluhopisů tím samozřejmě není vyloučeno. Kdo chce toto riziko maximálně omezit, měl by vsadit na fondy s vysoce konzervativní strategií, které nejlépe reprezentuje KB Peněžní trh. U takových fondů lze však předpokládat snížení výkonnosti z důvodu očekávaného poklesu úrokových sazeb na korunovém peněžním trhu.

Článek vyšel v časopisu FOND SHOP.

Sdílejte článek, než ho smažem