Analýzu kvality infolistů otevřených podílových fondůprováděla redakce FOND SHOPu naposledy před rokem a půl. Od té doby lze konstatovat mírné zlepšení. Většina investičních společností se v informační otevřenosti posunula podle měřítek FOND SHOPu o několik procent dopředu. O ideálním stavu však rozhodně mluvit nelze. V průměru o sobě otevřené podílové fondy prodávané na území ČR poskytují jen zhruba polovinu informací potřebných k uskutečnění kvalifikovaného investičního rozhodnutí.

Na 100 % není žádný fond, některé se ideálu blíží

Základním dokumentem, z něhož čerpá informace o podílovém fondu většina investorů i finančních poradců, je infolist, tzv. factsheet. Jedná se o dokument na jednu nebo dvě strany obsahující základní představení daného fondu. Aktualizován bývá měsíčně. Existují infolisty různé kvality. Každá investiční společnost jej zpracovává trochu jinak.

FOND SHOP vytvořil ideální factsheet a s ním poměřuje factsheety konkrétních fondů. Co všechno by měl ideální factsheet obsahovat, uvádí tabulka. Fond, který nic neskrývá, by neměl mít problém zveřejňovat s měsíční frekvencí uvedené informace.

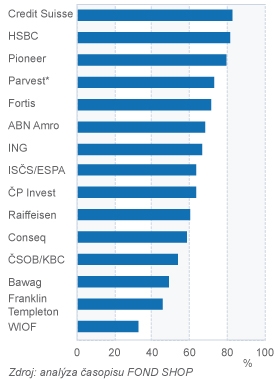

Nikomu se to však nedaří. Na 100 % není informačně otevřený žádný fond (graf 1). Nejblíže jsou fondy od investiční společnosti Credit Suisse(82 %), hned za nimi následují fondy HSBC (81 %) a informačně nejotevřenější trojku uzavírají fondy Pioneer Investments (79 %). Platí, že o všech fondech v rámci jedné investiční společnosti se investor může dozvědět přibližně stejný rozsah informací.

Důležité informace na jednom místě

Vedle informační obsažnosti je z pohledu investora podmínkou pro užitečný infolist aktuálnost (data za minulý měsíc), zpracování v českém jazyce a dostupnost dokumentu na internetových stránkách investiční společnosti.

V minulosti se některým investičním společnostem nedařilo každý měsíc překládat infolisty zahraničních fondů z angličtiny do češtiny. Stávalo se, že aktuální byly k dispozici jen v angličtině. Důvodem byly vysoké náklady na překlady v porovnání se zatím nízkými přítoky do fondů. Většině investičních poradců angličtina patrně nevadila, některým investorům ale ano. Během posledního roku nastal posun a infolisty nechávají každý měsíc překládat i investiční společnosti, které mají v ČR zaregistrováno k prodeji i několik desítek fondů.

S dostupností infolistů na internetu není problém. Kdo infolist ve formátu pdf nebo jiném tiskovém formátu tvoří, na internetové stránky ho umístí.

Záměrně jednoduchý, nebo záměrně mlčící

Kritikové podílových fondů, zejména příznivci ETF, podílovým fondům vyčítají, že jsou drahé a netransparentní. Ve skutečnosti mohou být drahé a netransparentní, ale nemusí. Oko zkušeného finančního poradce většinou pozná, s jakým fondem má tu čest už podle infolistu. Jestliže v něm něco podstatného chybí, je třeba zbystřit. Důvod informačně chudého infolistu může být ve snaze investiční společnosti zjednodušit infolist co možná nejvíc, aby příliš mnoho čísel neodrazovalo nezkušené investory. V takovém případě je možné chybějící podstatné informace dohledat v jiných dokumentech – například statutu a zjednodušeném statutu – nebo v databázích na internetových stránkách správce fondu. Druhým důvodem může být snaha neupozorňovat klienty zbytečně na nepříjemné informace. Typicky jsou to informace o podvýkonnosti fondu nebo o vysokých poplatcích.

Charakteristiky kvalitního factsheetu

Kvalitní infolist nese na první pohled určité charakteristiky. Investiční společnosti se podařilo namačkat co nejvíc informací shrnutých v tabulce 1 na dvě strany. Infolist je tedy informačně bohatý a přitom jde jednoduše vytisknout na jeden list papíru. Je v něm vše podstatné. Má jednotný formát pro všechny fondy investiční společnosti a tento formát se v čase příliš nemění. Určitá data a určité ukazatele jsou v něm vždy, i když se to konkrétnímu fondu zrovna nehodí. Jsou v něm i informace, které by marketingové oddělení na veřejném dokumentu raději nevidělo. Infolist se nemění kvůli momentální potřebě.

Charakteristikou nekvalitního infolistu je to, že obsahuje pouze pozitivní informace. Neslouží k informování o podstatném, ale jako maskovaný reklamní leták. Pokud by nějaká informace, přestože je podstatná, mohla na potenciální investory působit negativně, prostě se z takového „infolistu“ vyhodí.

Nedostatky: benchmark, portfolio, poplatky

Během analýzy infolistů byly redakcí FOND SHOPu konstatovány následující nejčastější nedostatky: Slovní shrnutí investičních cílů fondu, investičního prostoru a investičního stylu bylo formulováno příliš obecně. Portfolio manažer by podle něj mohl téměř všechno. Neuvedení benchmarku fondu, nezobrazení benchmarku v grafu a neuvedení benchmarku v tabulce výkonností. Užití cenového indexu jako benchmarku nebo užití benchmarku upraveného o poplatky (nákladovost fondu snižuje výkonnost benchmarku). Použití kompozitního benchmarku u akciového nebo dluhopisového fondu, přičemž část benchmarku tvoří peněžní trh. Neinformování o měnovém zajišťování, přitom pohyby měny výrazně ovlivňují výkonnost fondu.

Neinformování o složení portfolia fondu. Nelze se dopátrat aktuálního složení podle jednotlivých titulů (aktuální ve fondové branži znamená mladší než měsíc). Není známo přesné regionální a sektorové rozložení portfolia a zejména se nenosí srovnávání se složením benchmarku.

Ještě víc než kolem benchmarku a portfolia dokáží některé fondy mlžit kolem poplatků. Vstupní a výstupní se mohou lišit podle distributora. Fond by ale měl mít stanoveny maximální limity, přes které žádný distributor nemůže jít. Manažerský poplatek je důležitý, ale důležitější je ukazatel celkové nákladovosti (TER). Téměř polovina zkoumaných infolistů se uvádění ukazatele celkové nákladovosti stále vyhýbá. Zhruba stejný podíl infolistů neuvádí ani obrátkovost portfolia. Ještě méně pak celkový počet titulů v portfoliu.

Článek vyšel v časopisu FOND SHOP 10/2008.

Sledujete infolisty, když si vybíráte podílový fond? Jaké s nimi máte zkušenosti?

Sdílejte článek, než ho smažem