Moneta rozšířila možnost, jak získat lepší kurz eura nebo dolaru

24. 7. 2024 | Petr Kučera

Online směnárna Monety nově funguje nepřetržitě, tedy v režimu 24/7. Dříve ji lidé mohli využít jen v pracovní dny od 8 do 17 hodin.

Od roku 1989 stoupl čistý příjem průměrného obyvatele České republiky včetně dětí a důchodců o víc než 600 procent – z necelých dvou tisíc na víc než 15 tisíc korun v roce 2018. Přestože mnohonásobně vzrostly i ceny, kupní síla průměrného Čecha se za třicet let zvýšila o dvě třetiny.

Zatímco v roce 1989 jsme za jídlo utráceli přes třetinu příjmů, teď je to jenom 24 procent. Nejvíce vzrostly naše výdaje za služby, a to z 18 na 34 procent. Vedle transformace ekonomiky přispěla k růstu příjmů i vyšší vzdělanost: Pouze základní nebo nižší vzdělání měla v roce 1990 třetina lidí, loni už jenom 11 procent.

Ekonomikám na západ od nás se Česko postupně začíná podobat také v oblasti bankovních úvěrů pro domácnosti na financování nákupů – ať už jde o bydlení nebo třeba zařízení domácnosti. Lidé se naučili, že bankovní úvěr, pokud není pro rodinný rozpočet nepřiměřenou zátěží, může napomoci zvyšování jejich životní úrovně.

Běžný účet, spořicí účet, kreditka. Tohle trio může ušetřit určitě pár stovek ročně. Když je správně vyladěné a když víte, kam ve správný čas přesunout kolik peněz. Dobrá zpráva: dneska to jde do značné míry automatizovat. Na začátku je to samozřejmě dost kombinování. Pomůžeme s porovnáním a výběrem.

S rostoucími nákupními možnostmi, které vyplývají z růstu bohatství i odstranění ekonomicko-politických bariér, došlo ve většině postkomunistických zemí k výraznému poklesu úspor domácností v poměru k jejich příjmům. Češi i Slováci se ale masivnímu „projídání“ rostoucích příjmů vyvarovali.

Zatímco v polovině 90. let dosahoval poměr rodinných úspor ve vztahu k rodinným příjmům v Česku 13,05 % (na Slovensku 11,18 %), v roce 2018 Češi uspořili 10,82 % (Slováci 8,38 %). To je skoro stejné číslo jako loňský průměr celé Evropské unie – 10,34 %.

Z dat Eurostatu vyplývá, že disciplína domácností odkládat část výdělků na úspory byla ve většině východoevropských zemí v porovnání s Českem menší. Například v Bulharsku klesl poměr úspor domácností k jejich příjmům z 43,28 % v polovině 90. let na 4,86 % v roce 2018. V Polsku se ve stejném období zmenšil z 17,43 na 1,93 %.

Jedinou postkomunistickou zemí, v níž domácnosti dokázaly poměr úspor vůči příjmům od poloviny 90. let navýšit, je Slovinsko. Poměru tam stoupl o 8,5 %.

Jak se změnil poměr úspor domácností vůči příjmům | ||

| Země | rok 1995 | rok 2018 |

| Slovinsko | 11,66 % | 12,64 % |

| Česko | 13,05 % | 10,82 % |

| Slovensko | 11,18 % | 8,38 % |

| Maďarsko | 17,90 % | 11,58 % |

| Estonsko | 21,33 % | 11,58 % |

| Bulharsko | 43,28 % | 4,86 % |

| Polsko | 17,43 % | 1,93 % |

| Zdroj: Eurostat | ||

V poměru úspor ke svým příjmům jsou Češi (10,82 %) mezi postkomunistickými zeměmi čtvrtí nejpilnější střadatelé. Předčili je pouze Slovinci (12,64 %), Maďaři a Estonci (shodně 11,58 %).

V celé Evropské unii jsou největšími střadateli Lucemburčané (21,41 %), Němci (18,54 %) a Švédové (17,96 %). Naopak nejméně disciplinovanými z pohledu tvorby úspor vůči příjmům jsou v rámci postkomunistických zemí – a také v celé Evropě – Rumuni (minus 2,25 %), Litevci (minus 1,23 %) a Poláci (1,93 %).

Průzkum společnosti IMAS International pro Českou spořitelnu letos v září ukázal, že se svými úsporami je v současnosti zcela nebo částečně spokojeno 42 % Čechů, naopak 27 % je nespokojeno. Průměrná výše měsíčních úspor dosahuje 2720 Kč.

Češi nejvíce lidé ukládají peníze do penzijního připojištění, na životní pojištění a také na spořicí účty. Naopak zatím nízkou oblibu vykazují investice do zlata a drahých kovů. Tři čtvrtiny respondentů průzkumu se shodly, že vytvářet úspory je z jejich pohledu důležité.

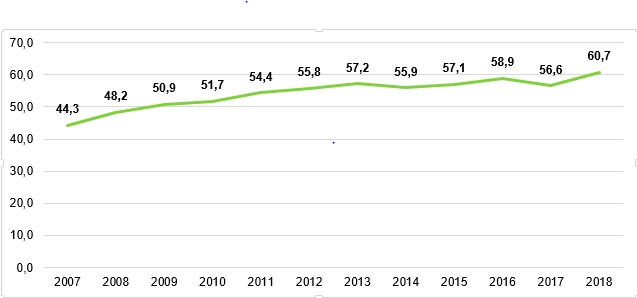

Stále víc Čechů však k financování svých potřeb využívá i půjčené peníze. Jenom za poslední desetiletí vzrostl podíl dluhů domácností vůči jejich příjmům o 10 % na 60,7 %. Velkou měrou se na tom podílejí výdaje na pořízení bydlení. Ze statistik České spořitelny vyplývá, že zatímco v roce 2009 činil podíl hypoték na veškerých úvěrech domácnostem 57 %, teď už jde o 71 %.

Poměr dluhů vůči příjmům domácností v postkomunistických zemích stoupl v posledním desetiletí také na Slovensku, ve Slovinsku a v Polsku.

Ze statistik Eurostatu vyplývá, že nejvíc půjček v poměru ke svým příjmům loni čerpali Dánové (s podílem dluhů vůči příjmům 235 %), Norové (202 %) a Nizozemci (199 %). Nejméně zadlužení v porovnání se svými příjmy byli Rumuni (26 %), Maďaři (32 %) a Lotyši (33 %).

Jak roste podíl hrubého zadlužení vůči příjmům domácností. Zdroj: Eurostat

Autoři pracují jako analytici České spořitelny.

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 11. 2019 8:36

Já ti to napíšu po svém. Když jsem v roce 1992 vyjel na západ od hranic, cítil jsem se jako žebrák a bylo mi trapně. Dnes si tam jezdím na drahé dovolené, nic si tam neodpírám a cítím se tam jako běžný občan patřící do západní části Evropy. Za mě tedy pokrok velký. A doma? Jezdím v západním novém autě, mám své vlastní bydlení (dům), protože jsem nemusel čekat na pořadník hnusného smradlavého malého bytu a kupuji si co se mi líbí, protože všechno je. Tobě se asi takdobře nevede, proto se obracíš k minulé době. Já ti to vlasně ani nezazlívám, i takový jsou mezi námi, respektuju to.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

12. 11. 2019 12:35, eďa

Jak jsme na tom opravdu poctivě po 30 letech kapitalismu ? No stejně jako celý princip jeho. Vše stojí na dluhu a důvěře. Systém drží jen pomocí záporných úrokových sazeb, aby nezkolaboval. Už pomalu ani komu prodávat a tak přicházejí na pořad dne cla. Množí se klacky pod nohy živnostníkům, korupce jen kvete. Jakožto někdejší bohaté a respektované Československo, jsme po 30 letech jen hýkající vykradenou kolonií.

V diskuzi je celkem (27 komentářů) příspěvků.