V investičním výhledu na rok 2014 jsem zmiňoval, že věříme dolaru proti euru. První měsíce roku byl sice vývoj přesně opačný, dolar oslaboval, ale nyní teď už se ukazuje, že to nebyla špatná volba. Americký dolar začal od května silně posilovat v podstatě vůči všem světovým měnám, zejména pak vůči euru. Za uplynulé čtyři měsíce zpevnil dolar k euru o šest procent. Šest procent není na měnových trzích nic neobvyklého, ovšem u méně významných měn. Pokud se jedná o euro a dolar, pohyb o šest procent za čtyři měsíce signalizuje, že se něco skutečně děje. V praxi to také pro spoustu firem a bank znamená, že kvůli kurzovému pohybu budou mít o miliardy vyšší nebo naopak nižší zisky.

Za posilováním dolaru, respektive oslabováním eura, stojí mix mnoha faktorů. Vývoj kurzu odráží celkový vývoj ekonomiky, obchodní bilance i tradiční pohled na dolar jako bezpečnou měnu v dnešní době zvýšeného geopolitického napětí. Nicméně klíčovým faktorem je postupné omezování kvantitativního uvolňování v USA v kontrastu se stále větším tlakem na spuštění kvantitativního uvolňování (nebo obdobné formy ředění peněžní zásoby) v eurozóně. Právě to, jestli Evropská centrální banka skutečně přikročí k masivnímu ředění peněžní zásoby, bude rozhodující pro další vývoj kurzu obou měn. Zatím je kurz eura k dolaru tlačen očekáváním, že Mario Draghi zmáčkne „enter“ a spustí „tisk eur“. Pokud se očekávání naplní, bude kurz dolaru dál posilovat. Pakliže ale zůstane jen u slov, může naopak euro krátkodobě znovu posílit.

Bude kurz dolaru a eura jedna ku jedné?

Můj osobní názor je, že Evropská centrální banka nějakou obdobu kvantitativního uvolňování brzy spustí, protože poslední makrodata naznačovala, že by německá a francouzská ekonomika mohly upadnout znovu do recese, k čemuž nyní přispívají také sankce vůči Rusku. Mario Draghi také už víckrát řekl, že příliš silný kurz eura limituje ekonomické oživení v Evropě. Jedním ze skrytých cílů Evropské centrální banky tak pravděpodobně bude i oslabení společné evropské měny.

Americký dolar od května posílil z 1,4 dolaru za euro na 1,31 dolaru za euro. Pokud Fed ukončí kvantitativní uvolňování a Evropská centrální banka ho naopak spustí, bude dolar k euru dál posilovat. A pakliže zároveň bude klesat deficit obchodní bilance USA, pak bychom se za pár let mohli možná dočkat i kurzu jednoho dolaru za jedno euro. Lze totiž očekávat, že s růstem těžby ropy v USA by měl klesat dovoz ropy z arabských zemí, ostatně klesá postupně už čtyři roky. Zároveň by v příštím roce měly být uvedeny do provozu první terminály na export zkapalněného plynu z amerických doků do Evropy a do Japonska. To vše se výrazně projeví na obchodní bilanci USA, potažmo na deficitu běžného účtu americké ekonomiky. Proto věštím, že by se kurz dolaru mohl během následujících pěti let dostat na paritu s eurem, tedy že bude jeden dolar za jedno euro.

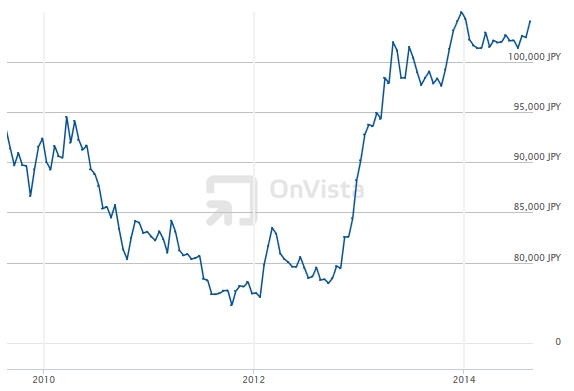

Dolar posiluje i vůči jenu:25 procent za rok a půl

Nicméně to jsou čiré spekulace a můžu se mýlit. Při investování dávám už delší dobu přednost dolaru před eurem, ale do přímé spekulace na pokles eura bych se raději nepouštěl. K takové spekulaci se mnohem více hodí japonský jen. Japonská centrální banka před rokem a půl také přikročila k masivnímu ředění peněžní zásoby, s cílem rozdmýchat inflaci a oslabit japonskou měnu, aby japonské výrobky mohly cenově konkurovat korejským a čínským.

Od té doby už oslabil japonský jen k americkému dolaru zhruba o 25 procent. V posledních měsících se kurz vzájemný kurz začal zase hýbat. Pokud věříte dolaru jako já, pak spíše zvažte spekulaci na pokles japonského jenu než na pokles eura. S eurem stále visí ve vzduchu mnoho otazníků, zatímco oslabení japonské měny se jeví jako téměř jistá spekulace.

Co z toho plyne pro investory?

Přímým měnovým spekulacím by se většina investorů měla raději vyhnout. Ovšem i dlouhodobý investor musí trochu sledovat vývoj na měnových trzích a podle toho řídit měnové riziko. Z pohledu řízení měnového rizika je vždycky problém posilování koruny. Když držíme investici v zahraniční měně a koruna posiluje, po přepočtu do korun hodnota investice klesá. V opačném případě, tedy pokud kurz koruny oslabuje, může se naopak investor radovat z vyšších zisků.

Teď, když Česká národní banka udržuje kurz koruny nad 27 korun za euro, nemusíme mít tak velké obavy z investic v euru, neboť výraznějšímu posílení koruny bude naše národní banka bránit. Dokonce se spekuluje o tom, jestli dalšími intervencemi nebude chtít oslabit kurz koruny ještě víc než dosud. Ale domnívám se, že k tomu nedojde.

Vůči dolaru sice Česká národní banka žádnou politiku vymezenou nemá, ale kurz koruny s dolarem více méně kopíruje vývoj kurzu eura s dolarem. Jelikož dolar poslední měsíce výrazně posiluje k euru, odráží se to i na kurzu dolaru ke koruně. Investice v dolarech tak aktuálně přináší korunovému investorovi vyšší výnosy. Ukazuje se tu v praxi, že měnové riziko je dvousečná zbraň. Někdy se vyplatí investovat raději s měnovým zajištěním do korun, jindy je výhodnější investovat v zahraničních měnách. Konzervativní portfolia by měla být vždy korunová. Ale v rámci rizikovějších portfolií není měnové zajištění nutností. Ve FINEZ momentálně upřednostňujeme investice v korunách a dolarech.

Sdílejte článek, než ho smažem