V prvním díle našeho seriálu o investování jsme mimo jiné nakousli otázku, proč se vlastně pouštět do investování. A našli jsme velmi obecnou odpověď: protože je lepší, když peníze vydělávají, než když leží ladem a ukusuje z nich inflace.

Když ale budeme hledat svoji cestu, musíme jít víc do hloubky a udělat si investiční plán a stanovit si investiční strategii.

Investiční horizont

Úplně první věc, kterou je potřeba udělat, je definovat si, kdy budeme peníze potřebovat. V investiční hantýrce se tomu říká stanovit si investiční horizont. Pokud je nám třeba třicet a chceme pracovat v první řadě na tom, abychom se měli slušně v důchodu, bude náš investiční horizont řekněme třicet nebo pětatřicet roků. Pokud je nám dvacet a víme, že za deset let potřebujeme mít k dispozici aspoň část pořizovací ceny bytu, aby nám vůbec banka dala hypotéku, bude náš investiční horizont deset let.

S tím souvisí otázka likvidity investice. To znamená, jak snadno a jak rychle ji dokážeme proměnit na peníze. Například investování na důchod se státní podporou, penzijní spoření, má ve vašich třiceti letech likviditu k pláči. Než budete moct své výnosy, ale i vložené peníze vybrat, zešedivíte. Můžete usoudit, že vám to až tak nevadí, že především stojíte o státní příspěvky a o příspěvky zaměstnavatele a že jde přece o peníze na penzi. Pokud je váš investiční cíl právě a jedině zajištění na důchod, pak je všecko v pořádku. Počítejte ale s tím, že až za pět let změníte priority a budete chtít zainvestované prostředky proměnit na použitelné peníze, máte smůlu.

Touha po zisku × strach

Když si budete chtít s investováním nechat poradit a vyberete si rozumně někoho jiného než kartářku, řekněme profesionálního investičního poradce, budete vás nutit vyplnit dotazník, kterým zjistí váš rizikový profil. Tedy váš postoj k riziku a schopnost ustát ztráty. Pokud takový dotazník nedostanete, jste u kartářky nebo u podvodníka.

A když se budete chtít do investování pustit sami, měli byste si sami svůj postoj k riziku ujasnit. A upřímně.

Každý investor v sobě v různé míře má dvě protikladné emoce. Touhu po zisku a strach. Ani jedna z nich není špatná a obě jako investor potřebujete. Pokud některá z nich chybí, nemůžete být investor: Kdo má jen strach, nikdy se k investování neodhodlá. A kdo strach nemá, není investor, ale hazardní hráč.

První dvě otázky, na které tedy musíte při hledání svého investičního profilu najít upřímnou odpověď, jsou:

- Jakého chci dosáhnout výnosu?

- Jak moc jsem ochotný riskovat, jinými slovy, jaké ztráty jsem s to vydržet?

Výnos je odměna za risk

Už jsme si v prvním díle seriálu řekli, že riziko a výnos jsou propojené nádoby. Výnos je vlastně prémie za podstoupené riziko. Nejzřetelněji je to asi vidět na jedné z nejstarších finančních operací vůbec, totiž na půjčce. Když někomu půjčujeme peníze, podstupujeme riziko, že je nedostaneme zpátky – a za to si necháme zaplatit. Domluvíme, „urokujeme“ si s dlužníkem odměnu za to, že na sebe toto riziko bereme. A čím víc riskujeme, tím větší úrok žádáme. A pokud máme pocit, že riziko je příliš veliké, prostě nepůjčujeme.

Jak ale riziko poznat? Když třeba banka půjčuje peníze, svého potenciálního dlužníka si co nejlíp proklepne. Zjistí, jestli si už peníze půjčoval, jak je vracel, zjistí si jeho příjmy a vyptá se ho na jeho plány. Jenže když vám firma nabídne ke koupi dluhopis a vy nejste shodou okolností odborník z oboru, ve kterém podniká, vaše šance na určení rizika dost klesá. Každá rada drahá chtělo by se říct. Jedna je ale úplně zdarma a funguje dost dobře: Pokud něčemu dobře nerozumím, tak do toho peníze nedávám. A zvlášť si dávám pozor, když je slibovaný výnos podezřele vysoký. Dvacet procent ročně? To vykládejte svojí babičce. Když něco vypadá příliš dobře na to, aby to byla pravda, pak to nejspíš vážně pravda není.

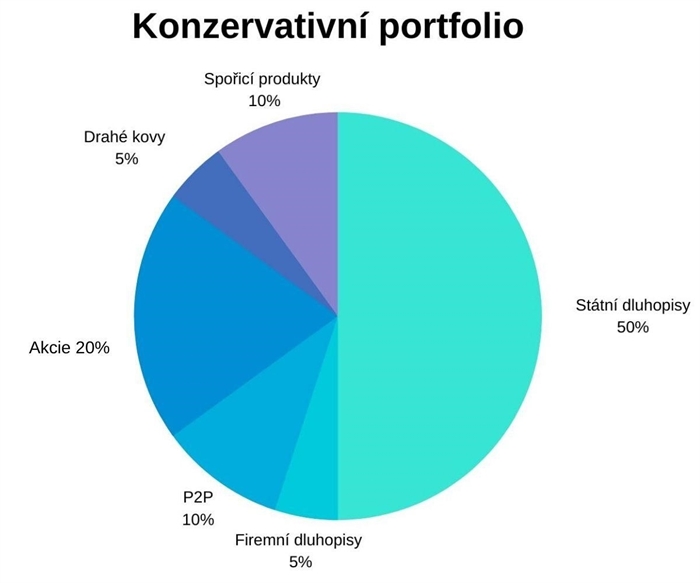

Opatrní a střelci

Podle vztahu k riziku se investoři dají rozdělit zhruba do tří skupin. Na lidi, kteří mají k riziku averzi, na lidi, kteří se s rizikem vyrovnávají dobře, a na ty mezi. V různých investičních dotaznících se dočkáte ještě o něco jemnějšího dělení, třeba na pět nebo šest skupin.

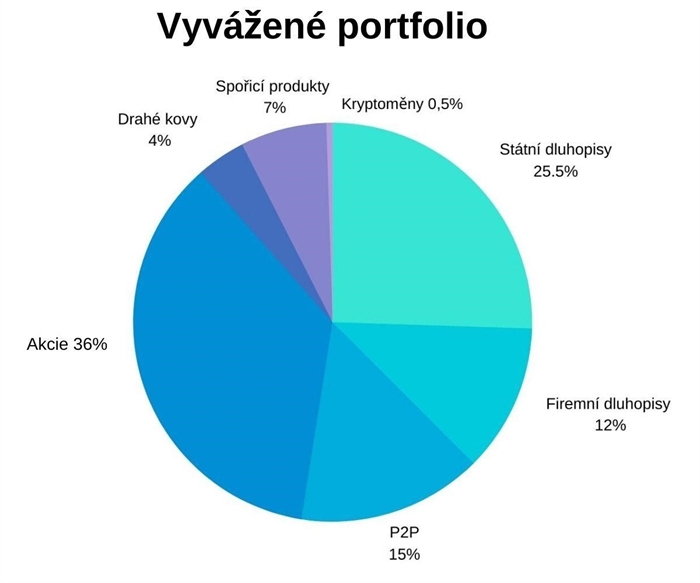

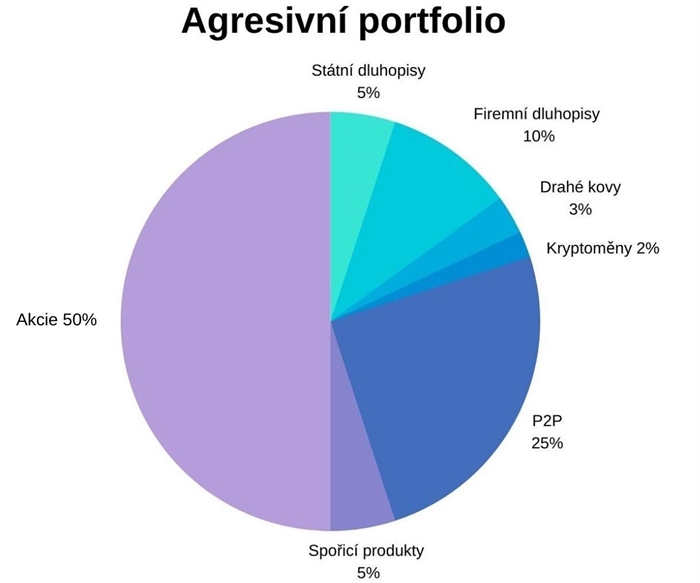

Těm, kteří riziko neradi, se říká konzervativní investoři, těm, kteří si s ním tykají, říkáme investoři agresivní a těm uprostřed balancovaní nebo vyvážení.

Při stanovování vlastního rizikového profilu musíme ale kromě svých přirozených sklonů mít vždycky na paměti i svůj investiční horizont a taky to, jak jsme zajištěni, kolik peněz vlastně na investice můžeme dát a kolik nám zbyde. Pokud jsme se právě probudili, nemáme skoro žádné rezervy a za pět let nás čeká důchodový věk, pak je namístě zkrotit svou dravčí povahu a hráčskou vášeň a pokorně se zařadit mezi investory opatrné neboli konzervativní.

A naopak, pokud máme dost času i peněz, můžeme i navzdory svojí konzervativní, opatrnější povaze část prostředků vložit do dynamičtějších aktiv, případná ztráta nás nebude moc bolet, naopak se ale investice může s dlouhým časem výrazně zhodnotit.

V ideálním případě, když máme čas i prostředky, vytváříme si investiční mix. Pokud možno různorodé portfolio investic, kde se rizika navzájem vykrývají a kde máme vždycky něco jistějšího a něco potenciálně výnosnějšího.

„Ať zvolíte jakoukoliv strategii,“ připomíná Aleš Černý, šéf risku ve společnosti Zonky, „především u P2P, akcií, firemních dluhopisů a kryptoměn je důležité investovat postupně v čase. Nepoužít všechny volné prostředky najednou, ale rozvrhnout si investici na delší dobu, minimálně měsíce. I v případě náhlé krize nebo nečekaného a nevídaného propadu některé třídy aktiv se nenechte zlákat a neutraťte za něj všechny peníze.“

Gabriel Pleska

Redaktor, editor a uměle inteligentní ilustrátor webů Peníze.cz a Finmag.cz. Další články autora.

Sdílejte článek, než ho smažem