Důvěryhodnost rozvíjejících se zemí (tzv. emerging markets) se z pohledu investorů zlepšuje. To způsobilo snížení rozdílu mezi výnosem dluhopisů vyspělých a rozvíjejících se zemí. Zvýšení tohoto rozdílu ve výnosu odborníci v blízké době neočekávají.

Zeptali jsme se zahraničních specialistů. Ankety FOND SHOPu se tentokrát zúčastnil Anton Hauser z vídeňské centrály ESPA, portfolio manažer fondu ESPA Bond Emerging Markets, Peter Marber z newyorské pobočky HSBC, portfolio manažer fondu HSBC Global Emerging Markets Bond a Partick Mange z pařížské centrály BNP Paribas, hlavní ekonom BNP Paribas Asset Management.

Rozdíl mezi výnosem dluhopisů rozvíjejících se zemí a výnosem dluhopisů vyspělých zemí (kreditní rozpětí či spread) je v současné době velmi nízký. Proč?

"V posledních několika letech se výrazně zlepšily fundamentální ukazatele. Bylo to způsobeno mimo jiné růstem cen komodit. Mnoho rozvíjejících se zemí si tím výrazně vylepšilo státní rozpočet. Vytvořily rezervy pro případné negativní šoky. Vedle toho jsme také svědky významných strukturálních proměn ve většině rozvíjejících se zemích. Tamní monetární politiky úspěšně krotí inflaci a místní investorská základna přispívá ke snižování tržní volatility," myslí si pan Hauser. Ostatní s jeho vysvětlením souhlasí. "V posledních letech vidíme v rozvíjejících se zemích vyšší důvěryhodnost ve fiskální politice. Navíc tyto země v nedávné době dosahovaly přebytků na běžných účtech a generovaly měnové rezervy. K tomu je třeba připočítat stále se zvyšující příjmy způsobené rostoucími cenami komodit," říká pan Mange. Pan Marber k tomu dodává: "Rating celého trhu dluhopisů rozvíjejících se zemí je mnohem lepší než byl před deseti lety. Zhruba polovina v současné době obchodovaných dluhopisů vydaných rozvíjejícími se státy je investičního stupně oproti přibližně 5 % v minulosti."

Náhlé rozšíření kreditního rozpětí by mělo negativní dopad na zhodnocení prostředků současných investorů ve fondech zaměřených na dluhopisy rozvíjejících se zemí. Nebojíte se, že k tomu dojde?

"V příštích několika měsících neočekáváme zvýšení kreditního spreadu. Fundamentální ukazatele tomu nenasvědčují. Vlády rozvíjejících se zemí se chystají vydávat další dluhopisy a peníze investorů jsou připraveny dále plynout do této třídy aktiv. Jestliže dojde k nečekanému roztažení spreadu, bude to způsobeno vnějšími příčinami, nikoli příčinami uvnitř rozvíjejících se trhů.," odpověděl pan Hauser. "Rozšiřování spreadů na základě fundamentálních ekonomických faktorů se neobáváme. Otázkou zůstávají případné politické faktory. Ty jsou ale ze své podstaty nepředvídatelné," říká pan Mange. "Kreditní spready jsou dnes nízké u všech produktů. Z tohoto pohledu v současné době nejsou dluhopisy rozvíjejících se zemí drahé," dodává pan Marber.

Nedostatek dluhopisů nehrozí

Účastníci ankety se shodují v názoru, že průměrný rating a důvěryhodnost rozvíjejících se zemí se v posledních letech zvýšily. Došlo ke zmenšení rozdílů mezi výnosem dluhopisů vyspělých zemí a výnosem dluhopisů rozvíjejících se zemí. Celkovou ziskovost investic ve fondech zaměřených na dluhopisy rozvíjejících se zemí to na periodě posledních tří let posunulo nahoru.

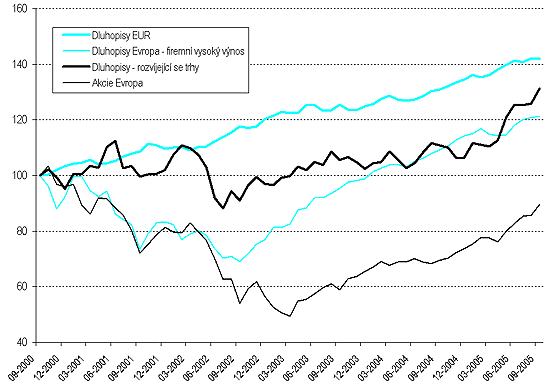

Graf 1: Dluhopisy rozvíjejících se trhů vs. ostatní třídy aktiv (v EUR)

Co znamená vyšší rating rozvíjejících se zemí pro trh dluhopisů?

Pan Mange to vidí jasně: "Zvyšování průměrného ratingu znamená zmenšování spreadů." Pan Hauser odpověděl: "Vyšší rating znamená vyšší stabilitu. Země jsou méně náchylné k šokům. Pro investory je takový vývoj přitažlivý." A pan Marber situaci zvyšujících se ratingů domýšlí dál: "Rozvíjející se země si budou stále méně půjčovat na externích kapitálových trzích a budou stále více spoléhat na dluhopisy denominované v místní měně. To je podle mě zdravý vývoj. Jedná se o obezřetnější způsob půjčování si."

Znamená to, že budeme svědky nedostatku dluhopisů s vyšším výnosem vydaných rozvíjejícími se zeměmi?

"Nedostatek dluhopisů vydaných rozvíjejícími se státy neočekáváme. K tomuto tvrzení nás vede rozbor struktury rozpočtů těchto zemí. Očekáváme ale změny v měnové struktuře. Budou redukovány dluhy denominované v USD a EUR a vlády rozvíjejících se zemí začnou více vydávat dluhopisy denominované v místních měnách," říká pan Hauser. "Nedostatku dluhopisů vydaných vládami rozvíjejících se zemí čelit nebudeme. Ovšem ponesou nižší výnosy," upozornil pan Mange.

Co je pro investory výhodnější? Investovat do dluhopisů rozvíjejících se zemí jako celku pomocí jednoho širokého otevřeného podílového fondu nebo se zaměřit na jednotlivé trhy, například Turecko, Brazílii, Rusko či jinou zemi?

"Pro privátní investory je vhodnější investovat pomocí široce zaměřeného otevřeného podílového fondu. Zvyšuje to diverzifikaci, což je důležité zejména u rizika platební neschopnosti emitenta," radí pan Hauser. Téměř stejnou odpověď poskytl pan Mange: "Za výhodnější variantu považuji investiční fond. Důvodem je rozložení rizika."

Je výhodnější držet dluhopisy rozvíjejících se zemí denominované v USD a EUR nebo v místních měnách?

"Za vhodné považujeme investovat do dluhopisů denominovaných v tvrdých měnách i do dluhopisů denominovaných v místních měnách. Liší se v rizikovém profilu. Průměrný rating dluhopisů v místních měnách je A-, zatímco průměrný rating dluhopisů v tvrdých měnách je BB. Dluhopisy vydávané v místních měnách mají většinou kratší duraci. V místních měnách emitují dluhopisy zejména vlády zemí v jihovýchodní Asii, v tvrdých měnách zejména vlády zemí Latinské Ameriky. Dluhopisy v místních měnách nabízí navíc příležitost zhodnocení měny. Technické ukazatele ovšem v současné době ukazují jako atraktivnější dluhopisy denominované v tvrdých měnách. Dále je třeba upozornit, že korelace mezi celkovým výnosem dluhopisů v místních měnách a celkovým výnosem dluhopisů v tvrdých měnách je malá." popsal situaci pan Hauser. S názorem souhlasí i pan Marber: "Dobrý portfolio manažer neustále sleduje trh a vyhledává nejlepší příležitosti z pohledu rizika a výnosu. Některé z nich jsou v tvrdých měnách, jiné v místních, některé ve strukturovaných produktech."

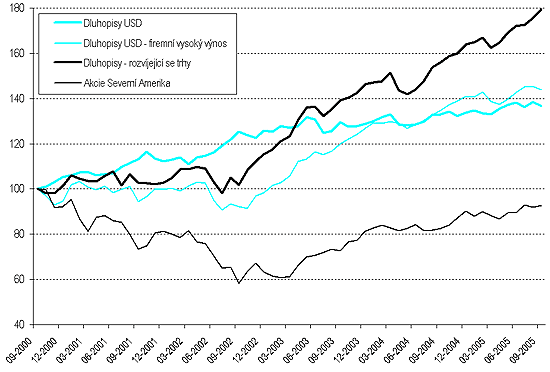

Graf 2: Dluhopisy rozvíjejících se trhů vs. ostatní třídy aktiv (v USD)

Které země jsou v současné době za atraktivní?

"V současné době považujeme za atraktivní dluhopisy Ruska, Brazílie a několika zemí exportujících suroviny, například Peru a Venezuely," říká pan Hauser. "Investiční příležitosti dnes nacházíme téměř všude, například v dluhopisech v místní měně v Latinské Americe nebo v dluhopisech v tvrdé měně v Rusku a Kazachstánu. Rozhodně necítíme nedostatek investičních příležitostí," pochvaluje si pan Marber. "Za nejstabilnější zemi ze skupiny rozvíjejících se považuji v současné době Chile. Pravdou ale je, že nabízí nejnižší spread," odpověděl pan Mange.

Jaký vliv bude mít současná situace na trhu s ropou na dluhopisy rozvíjejících se zemí?

"Vysoké ceny ropy působí v současné době na dluhopisy rozvíjejících se zemí příznivě. Světový hospodářský růst nebyl ohrožen a země vyvážející ropu si vylepšují platební bilanci a fiskální pozice. Ovšem další výrazný růst cen ropy a s tím spojené snížení růstu světového hospodářství by mohly vést k rizikové averzi a rozšíření spreadů," myslí si pan Hauser. Stejný pohled na věc má i pan Marber: "Doposud má drahá ropa za následek zejména růst finančních rezerv v zemích exportujících ropu a přitom nezpůsobila výrazně vyšší inflaci, a to ani v zemích importujících ropu. Pokud ale bude růst ceny ropy pokračovat, řekněme nad 75 dolarů za barel, můžeme očekávat vyšší inflaci a tím pádem snížení ceny dluhopisů. V současné době si ale trhy radí s vysokou cenou ropy lépe než se všeobecně očekávalo." Většině zemí zařazených do indexu JP Morgan Emerging Markets Bond Global rostoucí cena ropy zatím spíše pomáhala, myslí si pan Mange a říká: "Rostoucí cena ropy je dobré prostředí pro vývozce ropy, zejména to platí pro Venezuelu a Mexiko."

Jaký je výhled na výnos dluhopisů rozvíjejících se zemí?

"Zůstáváme optimističtí," prohlásil pan Hauser a dodává: "Znovu bych upozornil na strukturální změny k lepšímu v rozpočtech rozvíjejících se zemí. Potřeba vlád rozvíjejících se zemí vydávat dluhopisy neroste, avšak zájem kapitálu investovat do této třídy aktiv je stále vysoký, což bude tlačit spíše na zúžení spreadů. Největší riziko vidíme v růstu úrokových sazeb v USA a růstu cen ropy, což by mohlo zvýšit požadované rizikové prémie." Pan Marber odpověděl: "Myslím, že současné ekonomické prostředí je pro rozvíjející se země příznivé. Jsme svědky hospodářského růstu a přitom mírné inflace. Je pravda, že rostoucí ceny ropy přináší nejistotu." Pan Mange očekává "spíše konstantní výši spreadů zhruba ve výši 200 až 350 bazických bodů nad krátkodobé státní dluhopisy vyspělých zemí."

Převzato z časopisu FOND SHOP.

Co si i vývoji myslíte vy? Co můžeme od dluhopisů rozvíjejících se zemí očekávat v budoucnu? Lákají vás tyto trhy?