Inflace je definitivně zkrocená, hlásí analytici

11. 3. 2024 | redakce Peníze.CZ

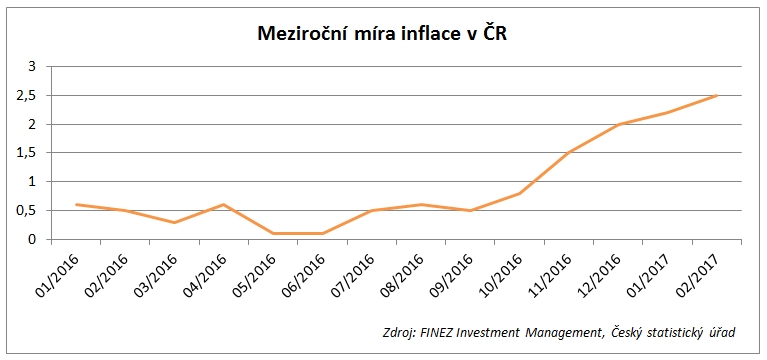

Vysoká inflace je minulost. Po pěti letech se únorové spotřebitelské ceny ustálily na dvou procentech. Inflace dosáhla cíle stanoveného Českou národní bankou (ČNB).

Několik let se inflace v Česku točila kolem nuly. Její průměr z posledních tří let je pouhé 0,3 procenta za rok. Začátkem listopadu jsem ale varoval, že inflace brzy stoupne nad dvě procenta (což je dlouhodobý inflační cíl České národní banky).

A skutečně, během pár měsíců se inflace odrazila ode dna, v lednu se přehoupla přes dvě procenta a v únoru povyskočila dokonce na 2,5 procenta. Historicky nízká nezaměstnanost znamená další tlak na růst mezd a to v důsledku vede k tomu, že firmy zdražují své zboží a služby. Je to přirozený proces. Inflace by se nyní měla pár let držet nad dvěma procenty, než se ekonomika přehřeje a upadne do další recese. To je běžný ekonomický cyklus.

Zdroj: Český statistický úřad, Finez

Díky rostoucí inflaci se pravděpodobně v dohledné době dočkáme nejen ukončení měnových intervencí, ale později by na řadu mělo přijít také zvedání úrokových sazeb. Alespoň vývoj na dluhopisovém trhu tomu nasvědčuje. Povšimněte si, že ve stejné době, kdy začala růst inflace, začaly stoupat také výnosy do splatnosti u dlouhodobějších korunových dluhopisů. Ještě v říjnu byl výnos do splatnosti desetiletého českého státního dluhopisu pouhých 0,25 procenta ročně. V březnu už se přehoupl přes jedno procento za rok, to je úroveň, kde byl naposledy v roce 2014.

Vývoj výnosu do splatnosti desetiletého českého státního dluhopisu (genericky)

Zdroj: TradingEconomics

Co to v praxi znamená? S čím můžeme pro příští roky počítat?

Jasně, nachystat se na stáří. Dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty.

Ale k tomu pořád investovat a šetřit.

Rádi poradíme s výběrem a pomůžeme porovnat:

Česká národní banka pravděpodobně brzy oficiálně ukončí měnový závazek a přestane hájit kurz 27 korun za euro. Nikdo neví, co to přesně způsobí, určitě se dočkáme výkyvů kurzu koruny, až se ustálí, koruna by pravděpodobně měla být vůči euru a potažmo i jiným měnám silnější.

Rostoucí inflace a očekávání růstu úrokových sazeb nebo už přímo jejich růst se promítnou do úroků hypoték, nabídkový úrok pod dvě procenta bude brzy minulost. Záleží na sazbách České národní banky. Pokud je zvedne, komerční banky zvýšení okopírují, aby si nadále držely úrokovou marži kolem dvou procent. Když tedy ČNB zvedne základní sazbu řekněme na procento, hypotéky budou mít běžně úrok tři procenta.

Úrokové sazby centrální banky by ovšem normálně měly být vyšší, reálně nad inflací. Nevidím ale do hlavy členům bankovní rady ČNB a už vůbec netuším, co bude dělat Evropská centrální banka, od jejíž úrokové politiky se naše centrální banka nemůže příliš odchylovat. Je ale v zásadě jisté, že hypotéky zdraží, jen nevíme jak moc. Ale klidně můžou jejich sazby být během několika málo let nad čtyři procenta ročně.

Zdražování hypoték spolu s přísnějšími pravidly pro jejich poskytování povede k útlumu zadlužování domácností a pochopitelně vyústí také v ochlazení realitního trhu. Ceny nemovitostí pravděpodobně právě teď kulminují a v příštích letech budou buď stagnovat, nebo poklesnou. Pokud by úroky hypoték stouply příliš, část dlužníků by se postupně dostávala do problémů se splácením, což by mohlo vyústit až v realitní krizi. Čas od času se to stává. Ale zatím není důvod strašit.

Jestliže se Česká národní banka uvolí zvednout úrokové sazby – a nebude to pravděpodobně dřív než koncem léta –, dočkáme se i vyšších úroků u spořicích účtů a termínovaných vkladů. Sazby ale asi porostou pomalu, minimálně letos a v příštím roce úroky na spořicích účtech nepokryjí inflaci.

Jak už jsem zmiňoval, rostoucí inflace zvyšuje očekávání růstu úrokových sazeb a to tlačí nahoru úroky u dluhopisů. Dluhopisy se záporným výnosem už by se asi Ministerstvu financí nedařilo prodávat. Úroky u nově emitovaných dluhopisů porostou. Ve státním rozpočtu se to projeví růstem nákladů na obsluhu dluhu o pár miliard korun. Nicméně v roce 2017 to bohatě vykryje vyšší příjem z daní, české ekonomice se nebývale daří, lidem rostou příjmy, víc utrácejí, firmy víc vydělají – to všechno znamená vyšší výběr daní. Alespoň státní dluhopisy teď tedy nemusí ministra financí trápit.

Privátní investiční poradce a ředitel společnosti FINEZ Investment Management

Přední český expert v oblasti investování. Prosazuje férovou provizi podílem na zisku. Zastánce dlouhodobých strategií s value přístupem. Preferuje investice, které generují pravidelný výnos a jejich hodnota dlouhodobě roste, tedy zejména kvalitní nemovitosti a dividendové akcie. Všechny jeho publikace najdete na www.finez.cz.

Kontakt: jan.traxler@finez.cz

Z nejčtenějších odborných článků na Finez.cz:

Někdo staví dům svépomocí, někdo si ho nechá postavit na klíč. Podobně se i při investování můžete plně spolehnout sami na sebe, můžete si nechat poradit a můžete koupit řešení na klíč. Něco to bude stát, ale přesto to pro vás může být správná volba. Kdy?

S růstem úroků dluhopisů klesá jejich tržní cena. To se negativně projeví ve výnosech všech fondů a finančních produktů, které investují primárně do dluhopisů, zejména pokud v portfoliu převažují dluhopisy dlouhodobější. Mnoho let dluhopisové fondy vydělávaly nejen na úrocích, ale zároveň na růstu tržní ceny dluhopisů nad jejich nominální hodnotu, jak úroky klesaly postupně na nulu. Dobré dva roky varuji před tím, že většina dluhopisových fondů vyčerpala svůj výnosový potenciál na několik let dopředu, neboť výnosy do splatnosti u dluhopisů v jejich portfoliu nepokryjí ani náklady na správu fondu. Teď se situace dluhopisových fondů začíná zhoršovat. S růstem úroků bude tržní ocenění dluhopisů klesat zpět k nominálu. Většina dluhopisových fondů tak bude logicky několik let vykazovat ztráty.

To samé v bledě modrém platí pro staré penzijní připojištění, po novu transformované fondy. Není žádné tajemství, že v jejich majetku najdeme takřka výlučně české státní dluhopisy. Podle předběžných výsledků nedokázala už loni většina transformovaných fondů překonat inflaci, nicméně pořád ještě připisovaly drobné zhodnocení. V roce 2017 se dá předpokládat, že by se výnosově ocitly pod nulou, podle zákona ale svým klientům záporné zhodnocení připsat nesmějí. Penzijní společnosti tedy budou muset rozdíl dorovnat a začít transformované fondy dotovat. Očekávám, že v dohledné době začne lobby penzijních společností tlačit na stát, aby povinnou garanci „nezáporného výnosu“ zrušil. Překvapilo by vás, kdyby se to stalo a brzy mohly i u starého penzijního připojištění penzijní společnosti připisovat klientům i ztráty?

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

30. 3. 2017 10:08, Rosta

Jo, jo inflace pěkně roste. Otázka je, jestli už páni bankéři a politici nenasra.. lidi a nepřetáhli strunu. Nakonec pak lidi co nemusí nekoupí nebo koupí naschvál venku na dovolené, e-bay atd. Žrádlo se už nedá u nás pomalu, koupit jak je to hnusné, samá nahražka a rakovina. Z vína a piva bolí pala, prostě vše je u nás přebaleno a přichuceno pro orangutány. Tak pětina mladých už je venku ačkoliv mají ještě bydlište v čr a není to tak ofiko poznat. Ideální země, ještě k tomu pocitová inflace 10-15%. Nezbývá než ignorovat systém jak za komunistů a nehrát s nima tu hru na falešná zlodějská čísilka. Otázkou zůstává, kam zase pujde inflace, až si lidi uvědomí, že za šajze zboží platí né penězma ale svým časem a životem. Než hnusné žrádlo z marketu nebo rozpadající se napodobeniny kvalitních výrobků, raději zážitky, cestování a život!! Při konečném účtování stejně nakonec zůstanou "jedině vzpomínky", tu hromada sraček co lidi nasbíraj pak nechce málem ani sběrný dvůr.

V diskuzi je celkem příspěvků.