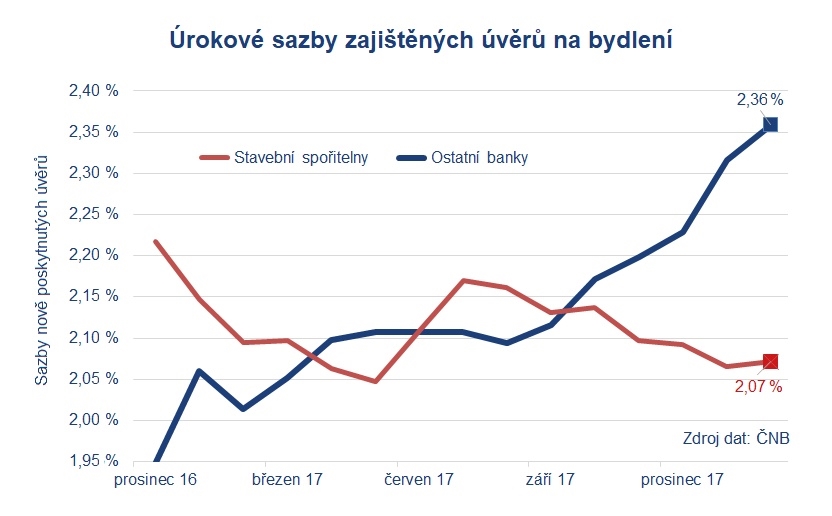

Úrokové sazby hypoték rostou už víc než rok, na minimech byly v listopadu 2016. Od té doby víceméně stabilně rostou. Úvěry zajištěné zástavním právem k nemovitosti nabízejí také stavební spořitelny, jejich sazby se ale na rozdíl od hypoték ještě pořád drží při zemi.

Stavební spořitelny reagují na vývoj trhu pomaleji než klasické banky. Před nějakým časem, když šly sazby dolů, to byl handicap. Hypotéky dlouho zlevňovaly a stavební spořitelny se na nízké sazby dotahovaly se zpožděním. Hypotéky proto byly tomu levnější a tvořily drtivou většinu úvěrů na bydlení.

Teď se situace mění. Úrokové sazby hypoték jdou nahoru, za posledních dvanáct měsíců povyrostly o 0,35 procentního bodu. Úroky půjček od stavebních spořitelen se naopak stabilizovaly a ve stejném období dokonce nepatrně klesy o 0,02 procentního bodu. Podle údajů České národní banky byla v únoru průměrná úroková sazba hypoték 2,36 procenta, zatímco u zajištěných úvěrů stavebních spořitelen 2,07 procenta.

Řádný úvěr ze stavebního spoření: sazba fixovaná dlouho dopředu

Úrokové sazby obecně podle všeho ještě nějakou dobu porostou. Znamená to, že hypotéky budou stále dražší a stavební spořitelny zmrazí úrokové sazby na dnešní úrovni? Odpověď není tak jednoduchá, jak to na první pohled vypadá.

Drtivou většinu nových úvěrů stavebních spořitelen dnes tvoří úvěry překlenovací. To jsou úvěry, které podléhají jen minimální regulaci a jejich úrokové sazby nejsou nijak omezeny. V příštích měsících porostou spolu s celým trhem. Protože jsou ale stavební spořitelny v reakcích na změny trhu pomalejší než ostatní banky, i úroky překlenovacích úvěrů porostou s jistým zpožděním a budou nižší než sazby hypoték.

Hlavním účelem stavebního spoření jsou ale úvěry ze stavebního spoření. Jejich úrokové sazby se sjednávají dopředu, už ve smlouvě o stavebním spoření, a jsou zákonem regulované. Lidé, kteří dnes uzavřou smlouvu o stavebním spoření, získají v budoucnu nárok na úvěr se sazbou mezi 3,5 až 4 procenty. Stavební spořitelna je zavázána úvěr poskytnout, pokud o něj klient projeví zájem a splní předepsané podmínky.

Úvěry ze stavebního spoření se zatím využívají poměrně málo, vznikají dnes především v souvislosti s překlenovacími úvěry. Jakmile ale úrokové sazby na trhu překročí určitou hranici, začnou být úvěry ze stavebka velmi zajímavé. Zájem o ně vzroste a tím se zastaví (nebo přinejmenším přibrzdí) další růst úrokových sazeb.

Až se sazby protnou

S růstem úrokových sazeb má český trh poměrně malé zkušenosti. V letech 2007 až 2009 vzrostly sazby hypoték o 1,5 procentního bodu. Zdražení úvěrů společně s nejistotou, kterou vyvolala americká hypoteční krize, přineslo pokles objemu nově sjednaných hypoték na polovinu. Úvěry stavebních spořitelen byly ve stejném období postiženy podstatně méně, jejich objem se snížil o necelých deset procent. Co můžeme čekat teď?

Stejně jako před deseti lety i nyní zřejmě přijde pokles zájmu o hypotéky. Nebude ovšem tak dramatický, sazby rostou pomaleji a celková ekonomická situace je jiná. S nižším objemem nových hypoték je ale třeba počítat. Zato zájem o úvěry stavebních spořitelen může paradoxně vzrůst, protože budou výhodnější než jiné půjčky. Takový trend můžeme pozorovat už teď, v budoucnu pravděpodobně zesílí.

Atraktivními se úvěry ze stavebního spoření stanou, až úrokové sazby ostatních půjček překročí určitou hodnotu. Dnes vzniká nárok na úvěr ze stavebního spoření klientům, kteří si stavebko sjednávali před několika lety. Tehdy se stavební spořitelny zavazovaly, že z něj budou připraveny poskytnout úvěr s úrokem kolem pěti procent. Ten dnes zvlášť lákavý není, a pokud úroky hypoték porostou dosavadním tempem, dlouho jim ještě konkurovat nebude. Brzy ovšem dospějí k nároku na úvěr ti, kdo mají smlouvu o stavebním spoření uzavřenou později, s nižšími úrokovými sazbami. A stane se to v době, kdy ostatní úrokové sazby na trhu budou vyšší než dnes. Až se tyto dva trendy setkají, výsledkem může být prudký růst zájmu o úvěry ze stavebního spoření.

Sdílejte článek, než ho smažem