Na první pohled nesmysl. Nové penzijní společnosti přece v Česku nevznikají: nejmladší z nich bylo v roce 2018 už jedenáct let, ostatní byly ještě o pár roků starší. A všechny patří nadnárodním korporacím, s výjimkou jediné, kterou v roce 2013 koupil od Aegonu Conseq.

Jenže penzijní spoření nás už dlouho trápilo. Stáří a spoření na penzi jsou pro finanční poradce a jejich klienty klíčové téma. Proměna penzijka v roce 2012 sice byla jednoznačně k lepšímu, ale rozhodně ne k nejlepšímu. Byl tu sice konečně státem podporovaný produkt, který umožňuje lidem na stáří investovat – ovšem ti se do toho z několika důvodů nijak nehrnuli.

Jak rozhýbat ztuhlý trh

K pozitivním změnám patřilo oddělení majetku klientů penzijních fondů od majetku jejich správců. Nebo zpřísnění podmínek pro distribuci: k získání licence pro prodej penzijních fondů je teď potřeba těžká a nákladná zkouška. A nejzásadnější plus byl sám vznik penzijního spoření – nových fondů se škálou investičních strategií, bez nutnosti garantovat kladné zhodnocení.

Vedle nich ale dál existovaly staré fondy, které garanci měly. A i když ta garance fakticky znamená, že výnosy sice nikdy nebudou pod nulou, ale zároveň taky ani nad inflací, lidi v nich peníze nechávali. Přispělo k tomu i to, že zákon omezuje provize za zprostředkování penzijka, takže poradci měli pramalou motivaci nabízet nové fondy, a k převádění peněz do nových fondů nic netlačilo ani penzijní společnosti.

Trh na několik let prakticky zatuhnul, v podstatě na něm neexistovala konkurence. Neexistující konkurence ale může znamenat i příležitost. Jenom vymyslet, jak ji uchopit.

Nenápadné fondy, velký potenciál

Už první čísla nahozená do Excelu ukazovala, že navzdory regulaci má smysl se projektem penzijní společnosti zabývat. Objem peněz v penzijních společnostech je srovnatelný s tím v klasických podílových fondech. Navíc pořád roste a stát do něj přispívá měsíčně dotací až 230 korun na smlouvu. Roste průměrná měsíční úložka i počet přispívajících zaměstnavatelů.

Slabé místo jsou pak překážky, které brání přechodu mezi penzijními společnostmi: hora papírování a poplatky.

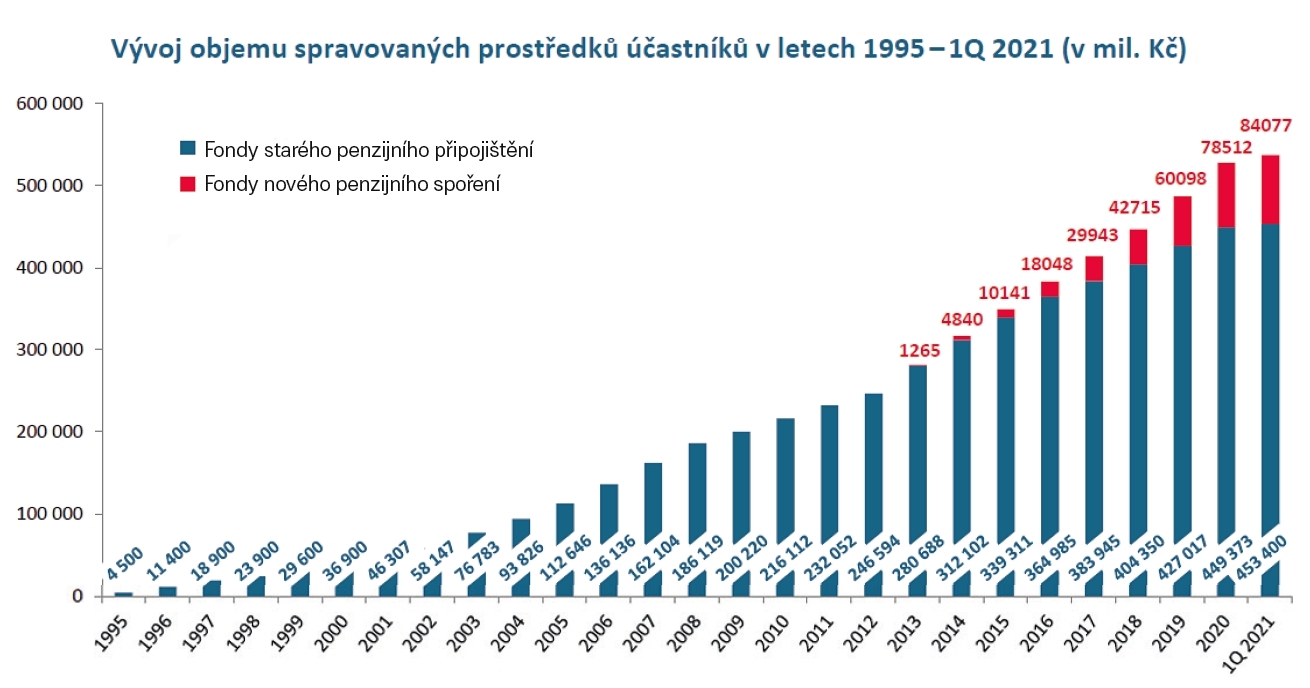

Kolik mají Češi v penzijních fondech. Zdroj: Asociace penzijních společností

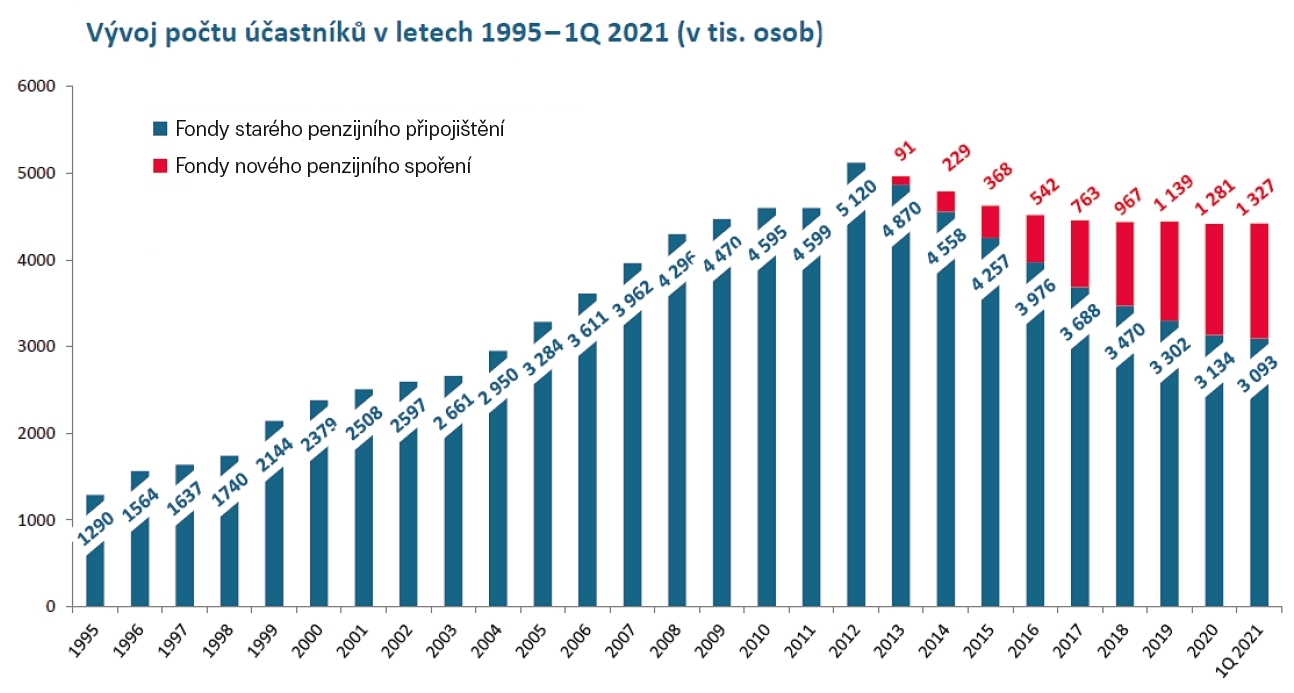

Počet klientů penzijních společností. Zdroj: Asociace penzijních společností

Bylo potřeba si zodpovědět několik otázek. Naše finanční skupina měla rozjetou řadu jiných projektů. Dokážeme vést a uskutečnit další? Najdeme správného a zkušeného lídra? A hlavně: vymyslíme takovou propozici, která i v omezených možnostech přinese něco navíc pro klienty i poradce?

Lídra jsme našli v červenci 2018. Doma. Martin Švec pro Partners rozjížděl životní pojišťovnu Simplea a vybudoval kolem sebe silný tým. S pojišťovnou měl tou dobou už zažádáno o licenci a zároveň bylo jasné, že penze se bude rozjíždět pomalu, takže by měl na start nového projektu mít potřebnou kapacitu.

Už v srpnu Martin připravil první verzi velkého finančního a byznysového modelu. Ten se stal podkladem pro licenční řízení i pro rozhodování, jak penzijní společnost financovat, a pro komunikaci s investory.

Firma sobě

Pro investory jsme budoucí firmu ocenili na půl miliardy. Bylo to odvážné, sebevědomé, ale odpovídalo to riziku i potenciálu, které ukazovaly propočty. Navíc velká část investice byla kryta kapitálem, který by se nikdy neutratil, a podstatnou část nákladů nesli Partners.

Bavili jsme se o investici s Dušanem Šenkyplem z investiční skupiny Pale Fire Capital, kterému se projekt líbil. Zajímavé téma to bylo i pro UniCredit Bank, která nemá vlastní penzijní společnost, zato má významné množství klientů i distribuční síť. Viděli jsme tedy, že peníze nebudou problém. Nakonec to ale dopadlo úplně jinak.

Uvědomili jsme si, že projekt můžou financovat i manažeři a ředitelé z distribuční sítě Partners. Zájem měli. Vytvořili jsme finanční strukturu, která jim dala možnost zapojit se a získat po pěti letech od startu 25 procent budoucí penzijní společnosti. Připravili jsme dluhopisový prospekt pro malou interní emisi pětiletých dluhopisů s čtyřprocentním ročním kuponem. Ke každému jsme dali opci na nákup podílu ve společnosti. Pokud projekt vyjde, asi ji každý využije. Pokud by to nevyšlo, dostane zpátky investované peníze a čtyřprocentní zhodnocení.

Jak udělat penzi sexy

Nový hráč musí zaujmout. Samozřejmě jsme vymýšleli, čím se budeme lišit. Chtěli jsme najít silného a renomovaného investičního správce, který nám pomůže s vytvořením hezkého investičního příběhu i se správou investic klientů a posílí důvěryhodnost nově vzniklé společnosti. Měl jsem v hlavě velká jména a firmy, které jsem obdivoval a chtěl je přivést do Česka. Především trojici Franklin Templeton, Fidelity a BlackRock.

Na viceprezidenta BlackRocku jsem narazil vlastně šťastnou náhodou, z ní ale vzešlo pracovní setkání a z něj spolupráce. Přístup BlackRocku byl neuvěřitelný. Čekali jsme gigantickou a nepružnou korporaci, a našli připravený, zkušený a ambiciózní tým. BlackRock dodává know-how, produkty a investiční nástroje pro maximalizaci výnosů z investic. Využijeme je při správě akciových fondů a potenciálně pro vytvoření fondu private equity nebo infrastrukturálního fondu, pokud bude pro penzijní spoření schválen.

Dalším pilířem naší byznysové propozice se stala motivace poradců k dlouhodobému servisu a péči, protože to na trhu chybělo nejvíc. Poradci dostávají zaplaceno za to, že se zákazníkům dlouhodobě a soustředěně věnují. Odměňování poradců za servisní činnost povede k záchraně většího počtu klientů ze starého penzijního připojištění a dlouhodobé práci s fondy nového penzijka, investičními nástroji i k jejich rebalancování v čase. Zákazník přitom neplatí víc než jinde, jeho náklady na penzijní spoření jsou dané zákonem!

Posledním pilířem je přímá podpora výnosu. Pro klienty jsme vymysleli profitshare bonus. Říkáme, že když naše fondy budou nadstandardně vydělávat, tak se s nimi nad určité procento výnosu budeme jedna ku jedné dělit o success fee. Aby to ale bylo jednoduché, řekli jsme si, že musíme stanovit nějaké garantované minimum. Pro klienty získané první rok jsme ho nastavili na jedno procento každých pět let z celé naspořené částky.

Trpělivost!

Na žádosti o licenci jsme začali naplno pracovat v létě 2019. Podali jsme ji k České národní bance v prosinci téhož roku. Po několika kolech vysvětlování, vyjednávání a ladění především personálního obsazení jsme licenci loni v listopadu dostali. To ale není finále. Nejdřív musíte získat licenci na penzijní společnost a potom ještě na jeden každý fond. Spojit to nejde. Žádost o licenci na fondy jsme podali téměř obratem ještě v prosinci 2020. A nastalo další čekání s občasnými překvapivými obraty…

Původní plán byl startovat od letošního února. Licence na první tři fondy jsme dostali až na konci května, ale měsíce nejsou zas tak důležité. 21. června 2021 jsme spustili ostrý provoz penzijní společnosti Rentea. Tak držte palce!

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

13. 9. 2021 10:00, nemám rád youdy

srovnávat Portu a penzijko je opravdu velký nesmysl. I když odhlédnu od všech regulatorních nákladů, které penzijní společnost nese, což je spojeno s dotací od státu a daňovými úlevami a odhlédnu i od těchto benefitů u penzijka pro investora.

Tak transparentní a aktivně spravovaný fond investující do ETF (s bonusem podpory Blackrocku) s CELKOVOU NÁKLADOVOSTÍ TER 1% (včetně podkladových aktiv a všech poplatků) plus performance fee a z toho se zaplatí 0,5% - 0,6% ročně v případě Rentea zpět klientům a poradcům za servis a podporu, srovnávat s Portu s nákladovostí 1% PLUS náklady na podkladová aktiva (na začátku to bylo i 0,4% - nevím, kolik teď) bez osobního servisu a podpory, bez aktivní správy pouze s rebalancováním a s velkými vykřičníky k daňovým a dalším problémům spojeným s držením ETF a s velmi problematickým investováním do konzervativnější části, které má stejné náklady. Ostatně zabalení do fondu má své obrovské výhody proti portfoliu ETF a zároveń nějaké náklady a ty jsou opět v ceně.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

12. 9. 2021 19:41

Holit klienty skrzevá penzijko, další možnost jak dostat víc peněz z klienta. Čím vyšší bude finanční gramotnost, tím méně bude klientů těchto holičů. Takže jediná cesta vede přes finanční gramotnost. Pak nebude muset Borkovec přemýšlet v letadle jak víc klienty oholit.

V diskuzi je celkem (8 komentářů) příspěvků.