Nový fond v nabídce Generali Investments CEE – Generali Fond kreditního výnosu – je určen pro kvalifikované investory, přičemž minimální investice je jeden milion korun. Atraktivitu fondu dodává jeho podkladové aktivum – dluhopis společnosti Home Credit B.V.

Cílovaný roční výnos je 2,4 procenta. „Pokud budou příznivé podmínky na dluhopisových trzích, mohou reinvestice vyplacených kuponů dluhopisů společnosti Home Credit B.V. výnos mírně navýšit. Překročení ročního výnosu 2,5 procenta ale neočekáváme,” říká portfolio manažer Generali Investments CEE Daniel Kukačka, který nový Generali Fond kreditního výnosu spravuje.

Výhodou je i to, že při dodržení tříletého investičního horizontu bude výnos pro klienta, fyzickou osobu a českého daňového rezidenta, čistý. Nebude totiž podléhat dani z příjmu a vstupní i výstupní poplatky budou nulové. „V porovnání s jinými investicemi považujeme výnos korunového dluhopisu společnosti Home Credit B.V. za atraktivní, výnosy cizoměnových dluhopisů podobné bonity totiž stlačují vysoké náklady na měnové zajištění,” upozorňuje Kukačka.

Rozvíjející se trhy mají vysoký růstový potenciál

Společnost Generali Investments CEE má podle něj vzhledem k tomu, že historicky byla součástí skupiny PPF, emitenta Home Credit B.V. dobře analyticky zmapovaného. „Známe jeho silné stránky, kterými jsou kvalitní management a vlastník. V České republice lze najít privátní emise dluhopisů malých a středních firem s vyšším výnosem, často však s problematickou bonitou, nízkou informační otevřeností, či krátkou historií,” vysvětluje Kukačka.

Home Credit podniká především na rozvíjejících se trzích s vysokým růstovým potenciálem – například v Rusku, Číně, ve Vietnamu, Kazachstánu či Indonésii – tedy na trzích náchylných na změnu ekonomické situace či horší regulaci. Společnost Home Credit ale podle Kukačky umí dobře a pružně reagovat na tamní případná rizika či možná zhoršení ekonomických podmínek.

To Home Credit ukázal například před dvěma lety v Rusku, kde došlo k ekonomické krizi. Ta následně výrazně snížila spotřebitelskou poptávku, což se projevilo v nárůstu nesplácených úvěrů a finanční ztrátě společnosti Home Credit. Její management ale dokázal včas zareagovat zpřísněním scoringu a redukcí poskytovaných půjček a omezil tak nepříznivý dopad do hospodářských výsledků.

Přijde pokles cen dluhopisů

Z mnoha zemí, kde společnost Home Credit působí, jsou nejvýznamnější Rusko a Čína. Vývoj spotřebitelských úvěrů bývá závislý na vývoji ekonomiky. V Rusku očekává Generali Investments CEE stabilizaci po minulém útlumu, zatímco v Číně a dalších asijských zemích by měl pokračovat silný růst, tažený silným růstem životní úrovně domácností. V České republice pak pokračuje v oblasti spotřebitelských úvěrů mírný růst, k němuž přispělo i začlenění AirBank do holdingu Home Credit B.V.

Nejhorším scénářem pro Generali Fond kreditního výnosu by podle Kukačky bylo nesplacení dluhopisů, které by mohlo nastat při nějaké náhlé finanční krizi v globálním měřítku. „Společnost Home Credit ale zásluhou schopného vedení obstála i během finanční krize v Rusku a od té doby výrazně zlepšila regionální diverzifikaci. Klesla rovněž citlivost hospodářských výsledků na vývoj v jednotlivém státě. Dluhopisy společnosti tak mají naší důvěru a v menší míře je zařadíme i do portfolií některých dalších fondů,” pokračuje Kukačka.

Pro konzervativní investory ale nebudou nadcházející měsíce optimální, protože se dá očekávat pokles cen dluhopisů. Zatímco v USA už cyklus zvyšování úrokových sazeb probíhá, v eurozóně a České republice se první zvýšení očekává až na konci příštího roku. Evropská centrální banka se navíc zavázala ještě po celý rok 2017 nakupovat dluhopisy. „Od příštího roku je naším hlavním scénářem tzn. ‚tapering‘, tedy postupné snižování nákupů až k nule. Ceny eurových a korunových dluhopisů s delší splatností však klesají už nyní, protože v důsledku růstu inflace je ukončení programu nákupu dluhopisů ECB a měnových intervencí ČNB ‚na dohled‘,” odhaluje portfolio manažer Generali Investments CEE Daniel Kukačka.

Kam „zaparkovat” peníze

Růst inflace je zatím tažen zejména cenami komodit. Postupně se ale začíná projevovat i tzv. poptávková inflace, a to především v České republice a USA. Růst ekonomik doprovázený akcelerací mezd totiž zvyšuje optimismus spotřebitelů a silné maloobchodní tržby tak umožňují nárůst cen produktů a služeb.

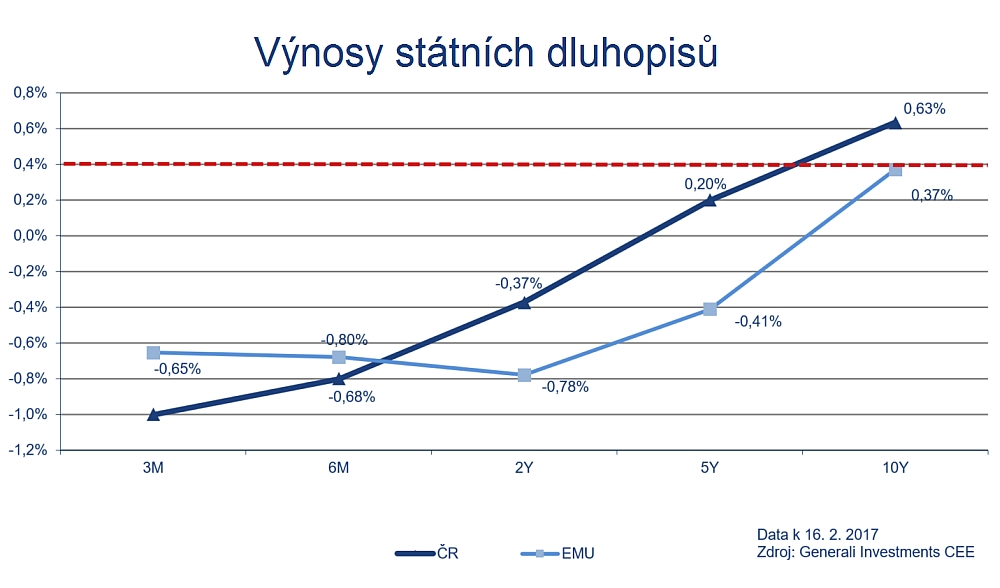

A co tedy můžeme očekávat třeba od českých dluhopisů? Tuzemská inflace už v lednu překročila dvouprocentní cíl ČNB, čímž dává centrální bance možnost okolo poloviny roku ukončit kurzový závazek. Podle Kukačky se poté dá očekávat další pokles cen českých dluhopisů, které jsou nyní následkem nákupů zahraničních investorů spekulujících na posílení koruny nadhodnoceny a při splatnostech do tří let poskytují investorům záporný výnos.

„Dluhopis společnosti Home Credit je oproti tomu v porovnání se srovnatelnými zahraničními dluhopisy férově oceněn a svým výnosem v korunovém vyjádření je dokonce překonává,” upozorňuje Kukačka s tím, že výnosový potenciál investičních produktů pro skutečné konzervativní klienty je vzhledem k vývoji úrokových sazeb blízký nule.

„Klienti, pro které je fond určen, můžou investovat třeba do fondů, které se specializují na korporátní dluhopisy, nebo do privátních emisí malých a středních českých firem. Zde ale pozor na individuální rizika těchto produktů,” dodává portfolio manažer Generali Investments CEE Daniel Kukačka.

Více informací o fondu včetně upozornění na rizika naleznou zájemci o investování na stránkách www.generali-investments.cz.

Sdílejte článek, než ho smažem