V minulém týdnu prolétla médii zpráva o úpisu řeckých dluhopisů. Řecko se po čtyřech letech vrátilo na dluhopisové trhy a vydalo pětileté dluhopisy. Podle prohlášení řecké vlády zájem investorů o řecké dluhopisy několikanásobně předčil nabídku. Díky tomu se Řecku podařilo upsat dluhopisy v objemu tří miliard eur s úrokovým kuponem 4,75 procenta, ačkoliv vláda původně plánovala vydat dluhopisy pouze za 2,5 miliardy a očekávala kupon lehce nad pěti procenty.

Stojí za to se také podívat blíže na statistiku poptávky po řeckých dluhopisech. Podle údajů řeckého ministerstva financí tvořily víc než 90 procent poptávky zahraniční institucionální investoři. Z toho zhruba polovina připadá na investiční fondy a třetina na hedge fondy. V některých případech jistě půjde o „rizikový kapitál“. Obávám se však, že nemalá část upsaných dluhopisů bude i v relativně „konzervativních portfoliích“. Což může být v budoucnu velký problém. Někdo možná přijde o peníze.

Úrokové výnosy klesají, ačkoliv zadluženost roste

Úrokové výnosy řeckých dluhopisů se pomalu vrací na předkrizové hodnoty. Desetiletý řecký dluhopis se aktuálně obchoduje s výnosem do splatnosti 6,5 procenta ročně. Na začátku roku 2007 byl výnos do splatnosti desetiletého řeckého dluhopisu 4,5 procenta ročně. Pak ale začal postupně stoupat a v roce 2012 se vyhoupl dokonce až na 48 procent. Od té doby vytrvale klesá, jako by Řecko bylo z nejhoršího venku.

Jenomže ekonomická realita tomu moc nenasvědčuje. Jen v uplynulém roce stouplo zadlužení Řecka ze 157 na 175 procent HDP. Nezaměstnanost sice v posledních měsících lehce poklesla, ale stále je v Řecku více než čtvrtina ekonomicky aktivních lidí (pracovní síly) bez práce. Řecko se potýká s deflací. A objem nesplácených úvěrů v Řecku stoupl koncem loňského roku na děsivých 31,7 procent.

Úroky španělských dluhopisů na dvacetiletém minimu

Hrozivý obrázek můžeme vidět také ve Španělsku. Úrokový výnos desetiletých španělských dluhopisů klesl na 3,14 procenta ročně. Na takto nízké úrovni byl za posledních dvacet let pouze jednou, a to v roce 2005. To si vážně investoři myslí, že je na tom španělská ekonomika tak dobře jako v době snad největšího stavebního boomu v historii této země?

Vždyť španělská ekonomika je stále v recesi (klesá reálný HDP), i zde je každý čtvrtý práceschopný člověk bez práce, vláda loni hospodařila se schodkem téměř sedm procent HDP a zadlužení Španělska stouplo v uplynulém roce z 86 na 94 procent HDP. O kritické situaci španělských bank tu raději ani nebudeme hovořit.

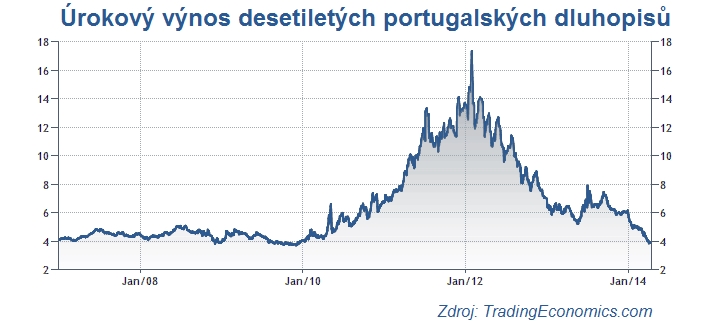

Portugalské dluhopisy na předkrizových hodnotách

Portugalská ekonomika je na tom podobně jako španělská, jen s tím rozdílem, že nezaměstnanost je oproti Španělsku „pouhých“ 17 procent, zadluženost veřejného sektoru je naopak větší než ve Španělsku – 128 procent HDP – a také stále roste. A úrokové výnosy portugalských dluhopisů, kdo by to byl řekl, taktéž klesly na předkrizovou úroveň. Aktuálně se portugalské desetileté dluhopisy obchodují s výnosem do splatnosti 3,91 procenta ročně.

Úrokové výnosy italských dluhopisů také na dvacetiletém minimu

V našem přehledu iracionálního vývoje na dluhopisových trzích samozřejmě nemůže chybět ani Itálie. Také úroky italských dluhopisů od roku 2012 vytrvale klesají a jsou dnes na nejnižší úrovni za posledních dvacet let, co se mi podařilo dohledat data. Ve čtveřici problémových se italská ekonomika musí cítit jako jednooký mezi slepými. Italská ekonomika je sice stále v recesi a její veřejný dluh loni stoupl ze 127 na 133 procent HDP. Nezaměstnanost je ale „pouhých“ 12 procent a deficit veřejného rozpočtu „jen“ 3,3 procenta HDP. To přeci bylo posledních dvacet let naprosto normální, takže v čem je problém?

Bomba tiká, ale investoři jsou hluší

Úspěch emise řeckých dluhopisů je všude prezentován jako zářný důkaz, že evropská dluhová krize je zažehnána. Ale opak je pravdou. Domnívám se, že vývoj cen dluhopisů periferních zemí eurozóny je zcela odtržený od ekonomické reality, a to ještě mnohem více než vývoj cen akcií. Veřejný dluh roste, Evropou stále obchází hrozba deflace a ekonomické recese, nezaměstnanost je v některých zemích děsivě vysoká, objem nesplácených úvěrů roste a bankovní sektor je velmi zranitelný. Skutečná „evropská dluhová krize“ je teprve před námi.

Vypadá to, jakoby se všichni spoléhali na Evropskou centrální banku, že Mario Draghi skutečně udělá pro záchranu eura, cokoliv bude potřeba. Osobně jsem silně přesvědčený, že zanedlouho bude Evropská centrální banka muset přijít s dalším kolem kvantitativního uvolňování nebo jinak nazvaného způsobu ředění peněžní zásoby a ve velkém nakupovat dluhopisy periferních zemí eurozóny.

Bomba tiká a tiká, v mých uších stále hlasitěji. Ale podle vývoje na trzích to vypadá, že investoři nic neslyší. O to větší to pak bude rána. Dejte si velký pozor, do jakých dluhopisů dnes investujete, respektive do jakých dluhopisů investuje váš dluhopisový fond, penzijní fond, pojišťovna a tak dále. Honba za vyšším úrokem totiž může skončit tragicky.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

16. 4. 2014 10:46, Honza

Pokud opravdu "dojde k pořádnému výplachu", tak bude hotovost na houby.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (8 komentářů) příspěvků.