Anglický spisovatel a dramatik Oscar Wilde definoval cynika jako člověka, který zná cenu všeho, ale nezná hodnotu ničeho. Wildova definice může přijít vhod při výkladu o bublinách na trzích nemovitostí. Bublinu lze totiž definovat jako stav, kdy tržní ceny zásadním způsobem přesáhnou skutečnou hodnotu majetku. Ať už jde o nemovitosti nebo o akcie.

Investování do nemovitostí se podobá investicím do akcií

Nemovitosti jsou ve své podstatě podobné dividendovým akciím. Výnos je dvojího typu: čistý příjem z nájemného a kapitálové zhodnocení. Příjem z nájemného odpovídá dividendám, kapitálové zhodnocení je, podobně jako v případě akcií, závislé na růstu objemu poptávky. Analogie je téměř přesná.

Nesedí pouze v tom, že kurzy akcií jsou kótované denně a akciový trh je velmi likvidní. Naproti tomu trh nemovitostí je málo likvidní a ceny jsou "kótované" ve srovnání s akciemi dosti neprůhledným způsobem.

Základní principy finanční matematiky však fungují stejně. V případě dividendových akcií (růstové akcie jsou jiný příběh) je jejich vnitřní hodnota rovna součtu diskontovaných dividend. Hodnota nemovitostí je teoreticky dána součtem diskontovaných čistých nájmů. To platí alespoň v ideálním případě, kdy je tržní cena totožná s vnímáním vnitřní hodnoty.

| Diskontování je... |

| ...přepočet budoucí hodnoty na současnou hodnotu, jdo o zohlednění faktoru času do peněžní hodnoty (např. budoucí hodnota 100 Kč je nižší než 100 Kč v současnosti z důvodu inflace, ušlých úroků atd.). |

Kdy vzniká cenová bublina

Za jistých okolností se ovšem tržní cena od hodnoty může zásadním způsobem odchýlit směrem nahoru. V takových případech hovoříme o cenových bublinách. Ceny jsou hnány nikoli pouhým růstem dividend či nájmů, ale psychologickým očekáváním dalšího nárůstu. V "bublinových" trzích rostou ceny jen proto, že spekulanti očekávají další růst cen. A předpokládají, že předražené akcie či nemovitosti od nich koupí další spekulanti, a tak dále, až do nekonečna.

Je samozřejmé, že na trzích akcií i nemovitostí žádné nekonečno neexistuje, a že každá bublina musí jednou prasknout. To je banální věc, podívejme se ale za jistých okolností lze vznik cenové bubliny rozeznat. Odlišit lze fundamentálně zdůvodnitelný nárůst vnitřní hodnoty od čistě spekulativního a psychologicky podmíněného nárůstu cen.

| Vše o bydlení: smlouvy, financování a legislativa |

| Najdete v něm mnoho praktických informací pro případ, že se rozhodnete koupit nemovitost, zvažujete, zda si pořídit byt v osobním nebo družstevním vlastnictví či se chytáte svoje bydlení vylepšit rekonstrukcí. Zajímá vás deregulace nájemného? I tomuto tématu jsme se věnovali, a to hned v několika článcích. Přejeme vám mnoho inspirativního čtení v našem speciálu Vše o bydlení: smlouvy, financování a legislativa! |

Rovnovážný index cen nemovitostí odpovídá vnitřní hodnotě

Ale jak? V první řadě je nutné umět vypočítat dynamiku fundamentálního růstu vnitřních cen. Tradiční přístup založený na výpočtu vnitřní hodnoty součtem diskontovaných cash-flow selhává. Smutnou pravdou je, že tento postup je téměř k ničemu. Výpočet je natolik citlivý na hodnoty růstu cash-flow a na hodnotách diskontních sazeb, že je prakticky za hranicí použitelnosti. Na celém světě počítají každý den tisíce analytiků s modely na bázi diskontovaných cash-flow. Vyrábějí ovšem čísla, o kterých cynik ví, že sice dokáží určit cenu všeho, ale nevyjadřují žádnou skutečnou hodnotu.

Cynik nevěří hned tak něčemu a vyžaduje solidní ekonomické modely, které jsou méně vratké než typická česká vláda. Naštěstí pro cynika lze na trhu nemovitostí použít jinou, mnohem robustnější metodu. Ceny nemovitostí totiž dlouhodobě sledují některé ekonomické a finanční ukazatele. Platí, že růst cen bytů a obytných domů je přímo úměrný růstu objemu peněz v ekonomice a nepřímo úměrný čistému přírůstku bytových jednotek. Tato zákonitost platí natolik robustně, že s její pomocí lze sestavit rovnovážný index cen nemovitostí, který velmi dobře odpovídá jejich vnitřní hodnotě.

Samozřejmě se nabízí otázka, zda samotný růst objemu úvěrů a peněz není bublinou. Tato otázka je ale mnohem snáze řešitelná než problém srovnání tržních cen se součtem diskontovaných peněžních toků. Úvěrovou bublinu totiž lze diagnostikovat podle různých finančních a bankovních indikátorů, zatímco diskontovací metody ocenění jsou extrémně nepřesné – a tudíž téměř nepoužitelné – ze samé podstaty svého fungování.

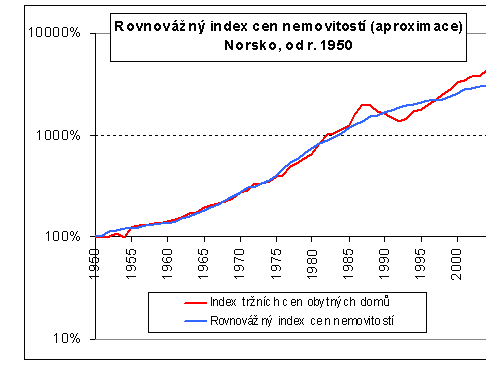

Takto vypadá rovnovážný index ve srovnání s tržním indexem cen nemovitostí pro Norsko. Proč Norsko? Prostě proto, že tamní centrální banka eviduje časové řady, které umožňují skvělé srovnání za dlouhé období:

Vidíme, že cenový index se občas odchýlí od rovnováhy, ale pak se zase vrátí. Rovnovážnou úroveň lze spočítat čistě jen z robustních finančních a statistických údajů. Nemusíme si "pálit prsty" s nepříjemnostmi, jako jsou diskontní modely.

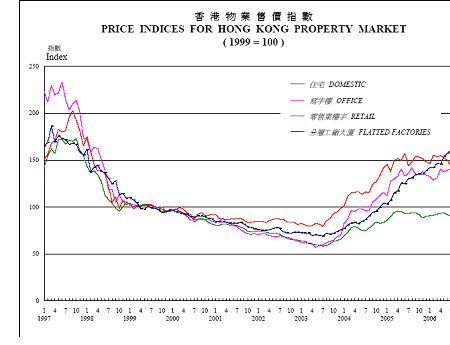

Podívejme se na jednu velmi exemplární nemovitostní bublinu v relativně nedávné historii – Hong Kong po roce 1997:

Zdroj: Hong Kong Monetary Authority

Splasknutí nemovitostní bubliny bylo doprovázeno poklesem objemu úvěrů v ekonomice na zhruba 50 % v roce 2003 vzhledem ke stavu z roku 1997. Vzestup cen po roce 2003 byl doprovázen adekvátním oživením na finančních trzích. Zkušený hráč na trhu nemovitostí zkrátka nemůže fungovat, aniž by pečlivě nesledoval bankovní a makroekonomické ukazatele. Finance jsou tím, co hýbe trhem nemovitostí. Názory, očekávání a psychologie investorů jsou druhotné, respektive rovněž determinované vývojem finanční sféry.

Cynik to má jednodušší

Znalost vztahu cen nemovitostí a měnové zásoby umožňuje odhalit cenové bubliny. Funguje i pro trhy, které nemají dlouhodobou historii jako Norsko. Vezměme si třeba Lotyšsko, zemi, která v poslední době zaznamenala nejrychlejší nárůst cen rezidenčních nemovitostí v Evropě. Index cen domů (Knight Frank Global House Price Index) z období druhé čtvrtletí 2005 až druhé čtvrtletí 2006 ukazuje, že lotyšské domy šly během tohoto období s cenou nahoru o šokujících 45,3 %. Je to bublina?

Samotný cenový nárůst ještě nemusí znamenat, že jde o bublinu. Uvážíme-li růst objemu úvěrů a měnové zásoby v Lotyšsku za stejné období (40 respektive 50 procent), zjistíme, že nárůst cen nemovitostí je možná velmi dobře zdůvodnitelný prostým vývojem ekonomických indikátorů.

Je tedy v Lotyšsku bublina, nebo není? Konečný verdikt samozřejmě vyžaduje trochu více počítání než jen prosté srovnání dvou nebo tří čísel. Tento jednoduchý příklad však ukazuje, jak silným vysvětlovacím nástrojem na trhu nemovitostí jsou monetární agregáty a statistiky úvěrů. Cynik sice věří jen statistikám, které si sám zfalšuje, ale v tomto případě nemá ani tak těžkou práci.

Je podle vás na českém nemovitostním trhu cenová bublina? Investuje do nemovitostí? Do jakých a s jakým úspěchem?

Diskuze

Příspěvek s nejvíce kladnými hlasy

20. 9. 2006 12:56

k tomu se muze pripocitat podezreni GATA - manipulace s gold / silver trhem pomoci short pozici.. nedavno jsem nekde videl graf s rozborem poctu short / long pozici.. 1 az 4 velci hraci na trhu (kdopak to asi tak je ?!) srazeji pomoci short pozici cenu down..

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

18. 9. 2006 20:12

souhlas, FED v USA v r. 2002-03 primo nemovitostni bublinu nastartoval tim, ze vrhl do ekonomiky velice levne penize ... prasknuti nem. bubliny, ktere v USA zacina a prekroceni M3 ve vysi 10 bil.$ a jeho dalsi rust a pro jistotu nezverejnovani (nebudeme radsi ty chudaky strasit) :-) jsou jen dusledkem ...

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (14 komentářů) příspěvků.