Spojené státy

Z komentářů členky měnového výboru FEDu A. Yellen je patrná nejistota nad budoucím vývojem cen v americkém hospodářství. Zpomalení růstu bylo zmíněno v béžové knize FEDu, budoucí vývoj sazeb v USA se ale bude řídit především podle vývoje inflace.

Díky poklesu cen ropy klesla také současná inflační rizika, trh ale nesnižuje svá inflační očekávání. V ekonomice se ale ve druhém čtvrtletí významněji zvýšily náklady na jednotku práce, což může naznačovat jistý tlak na růst cen finální produkce v příštím období. Náklady na jednotku práce po revizi za druhý čtvrtrok vzrostly o 4,9 % v meziročním vyjádření, trh očekával výsledek na úrovni 4,0 %.

FED tak stojí v tuto chvíli na pomyslné křižovatce a rozhodně to nebude mít s možným uvolněním monetární politiky jednoduché.

Díky absenci výraznějších zpráv ale v týdenním vyjádření trh příliš neztratil. Výnosy vzrostly nejvíce u desetiletých dluhopisů, a to o 3 bazické body. Americké vládní dluhopisy ztratily poprvé za poslední čtyři týdny, změny se promítly na kratších i delších splatnostech, byly však minimální. Celkově je americká výnosová křivka nadále velmi plochá, u kratších splatností až inverzní, na trhu je znát vědomí investorů o kumulovaném vlivu minulých navýšení sazeb na americkou ekonomiku.

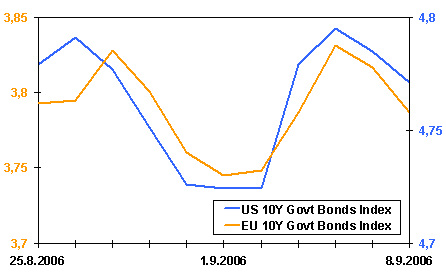

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

EU a svět

Vyšší čísla evropských průmyslových cen (o 0,1 p.b. meziměsíčně) mírně zvýšily volatilitu na evropském dluhopisovém trhu, jinak se bondy vyvíjely spíše pod taktovkou amerického trhu.

Prezident ECB J.-C. Trichet se v pátek vyslovil pro další navyšování sazeb. Současná data podle něj podporují minulá rozhodnutí o navýšení sazeb a zdůraznil, že ECB musí být i v budoucnu opatrná, aby mohla zajistit cenovou stabilitu.

Region střední Evropy

Páteční makrodata týkající se vývoje HDP a inflace v ČR způsobila na dluhopisovém trhu spíše prodeje. Výnosy vzrostly o více než 10 b.b. po celé délce výnosové křivky. Data totiž naznačila vyšší růst produktu než předpokládal trh (+6,2 %) a především inflace se dostala opět nad cíl ČNB (3 %) - její srpnová úroveň se zastavila o 0,1 p.b. výše. Situace v České republice také napovídá dalšímu navýšení sazeb.

Také v ČR se do popředí dostávají fiskální problémy. Trh negativně reagoval na zprávy o možném snížení ratingu ze strany agentury S&P z pozitivního zpět na stabilní. A to všechno kvůli rozpočtové nekázni (pokud by deficit rozpočtu přesáhl 5 % k HDP).

Polsko ovlivňuje politika a rozpočtové výhledy na další období, dluhopisy proto spíše ztrácejí. Také prohlášení představitelů polské centrální banky zní spíše ve prospěch rychlejšího utahování měnové politiky.

Maďarské dluhopisy získaly, i když trh čeká další utažení měnové politiky.

| Výnos do splatnosti vládních dluhopisů |

|

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,81 |

3,64 |

2,99 |

8,23 |

4,97 |

|

| týdenní změna |

0,032 |

0,115 |

0,123 |

-0,05 |

0,11 |

|

| měsíční změna |

-0,092 |

0,093 |

0,099 |

0,18 |

0,104 |

|

| 3 roky |

4,74 |

3,61 |

3,22 |

8,28 |

5,11 |

5,2 |

| týdenní změna |

0,033 |

0,078 |

0,129 |

-0,02 |

0,045 |

-0,151 |

| měsíční změna |

-0,117 |

0,014 |

-0,011 |

0,25 |

0,065 |

-0,1 |

| 5 let |

4,71 |

3,66 |

3,59 |

7,97 |

5,39 |

5,2 |

| týdenní změna |

0,021 |

0,068 |

0,139 |

-0,069 |

0 |

-0,148 |

| měsíční změna |

-0,129 |

-0,039 |

0,045 |

0,189 |

0,025 |

-0,05 |

| 10 let (SK 8 let) |

4,77 |

3,79 |

3,86 |

7,55 |

5,57 |

5,25 |

| týdenní změna |

0,045 |

0,027 |

0,117 |

-0,11 |

-0,02 |

0,001 |

| měsíční změna |

-0,146 |

-0,116 |

-0,005 |

0,12 |

-0,009 |

0,004 |

| Zdroj: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Co si o dalším vývoji v eurozóně myslíte vy? Jak rychle poroste a jak se zachová ECB? Čeká USA recese?