Když Česká národní banka koncem června zvýšila úrokové sazby, čekal to spíš málokdo. Ne že by nebyly důvody: rekordně nízká nezaměstnanost, prudký růst mezd, růst cenové hladiny nad inflační cíl centrální banky, kurz koruny proti očekávání slabší… Jenže ty v zásadě byly už v květnu a tehdy pro zvýšení sazeb hlasoval jediný člen bankovní rady. A právě ten se červnového zasedání neměl účastnit.

Až další oslabování koruny nad 26 korun za euro, tedy směrem od prognózy centrální banky, která čekala kurz někde kolem 25 korun za euro, rozhýbala ostatní členy bankovní rady. Ti pak jednomyslně zvýšili hlavní úrokovou sazbu o 0,25 procentního bodu, tedy na rovné jedno procento. Korunu to ovšem na cestě dolů nezastavilo, vezla se na vlně nedůvěry k měnám nerozvinutých zemí a do konce června dále oslabovala. Sestup se zastavil až počátkem prázdnin.

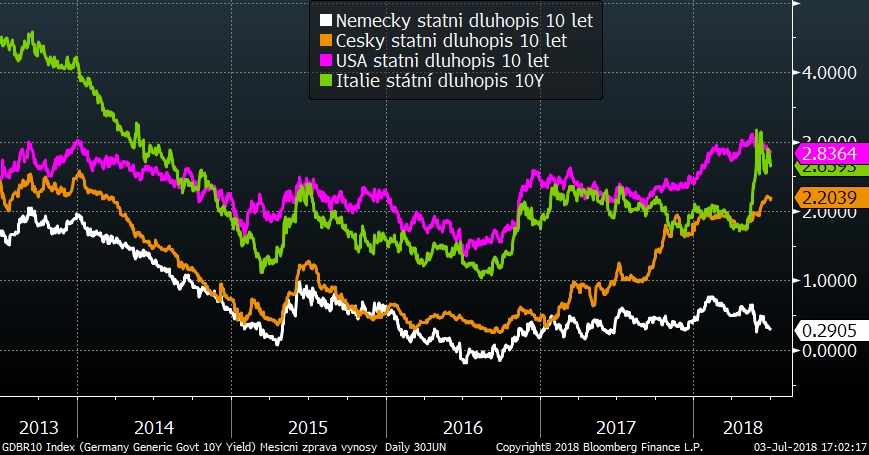

Červnové zvýšení sazeb tedy s korunou nehnulo, zvedly se ale výnosy českých státních dluhopisů. Úroveň 2,2 procenta ročně jsme pro desetileté státní dluhopisy neviděli skoro 4,5 roku. Máme štěstí, že růst výnosů u nás je způsobem fundamentálními faktory, výnosy rostou třeba i v Itálii, jenže tam je za ním výprodej dluhopisů po problémech při sestavování vlády. Při zvýšené rizikové averzi investorů samozřejmě rostly ceny nejbezpečnějších aktiv a to německých dluhopisů, jejichž výnosy na rozdíl od předchozích příkladů klesaly.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Německé desetileté státní dluhopisy nesou pouhá 0,3 procenta ročně. Investoři se k nim přesto uchylují – jsou považované za superbezpečné.

Nejistota z Trumpa

Investoři na celém světě jsou nervózní a nejistí a nechtějí riskovat. Je to hlavně kvůli nevypočitatelnosti Donalda Trumpa a hlavně jeho ochranářským. Americký prezident vytahuje z rukávu další a další restrikce a cla. Zasažené země se samozřejmě brání a budoucnost mezinárodního obchodu je minimálně rozkolísaná.

Ve světě pokračoval výprodej rizikovějších aktiv. Ztrácely akcie firem z nerozvinutých zemí, klesala i hodnota tamějších měn. Bohužel globální investoři Česko berou jako jednu ze středo- a východoevropských nerozvinutých zemí. I české akcie tedy jako celek mírně klesají. Pokles je dlouhodobý trend i pro korunu.

Peníze z rizikovějších aktiv investoři přelévali do aktiv bezpečnějších, například německých dluhopisů. Z rizikovějších aktiv posilovaly snad jen americké akcie, které jako jedny z mála odolávají výprodejům.

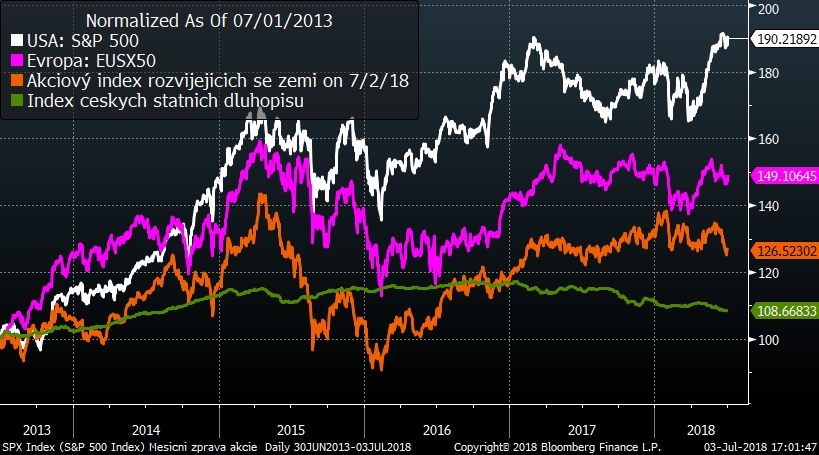

Optikou finančních indexů

Nejistota na finančních trzích je zřetelně vidět na poklesu cen akcií nerozvinutých zemí, ze kterých se investoři stahují. Ani evropské akcie neměly na růžích ustláno, ale relativně situaci ustály.

Vývoj některých finančních indexů za posledních pět let

Trh | Červen | Od počátku roku | Za poslední rok |

MSCI World (svět) | -0,2 % | -0,7 % | +9,0 % |

S&P 500 (USA) | +0,5 % | +1,7 % | +12,2 % |

EuroStoxx 50 (Evropa) | -0,3 % | -3,1 % | -1,3 % |

CECE EUR (střední Evropa) | -1,5 % | -13,9 % | -5,4 % |

MSCI rozvíjející se trhy | -4,6 % | -7,7 % | +5,8 % |

Index českých státních dluhopisů | -1,1 % | -2,5 % | -5,2 % |

Ropa WTI | +10,6 % | +22,7 % | +61,1 % |

FX CZK/EUR | -0,9 % | -1,9 % | +0,7 % |

Akcie ani dluhopisy v červnu nevydělávaly. Dokonce ani od počátku roku to nevypadá na oslavy. Vítězem současné situace jsou investoři v amerických akciích a v dolaru.

Sdílejte článek, než ho smažem