Odhady cen akcií je dnes třeba brát s rezervou

16. 3. 2009 | Petr Čermák

Spočítat skutečnou hodnotu akcií je nyní obtížnější než kdykoli jindy. Trhy a ekonomiky se totiž nechovají tak, jak by analytici a jejich matematické modely potřebovaly.

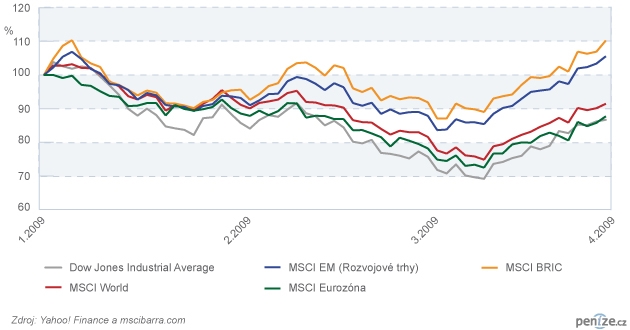

Krize zatím vysekává stále hlubší zářezy do grafů akciových trhů. Zatímco minulý rok tnula s větším rozmachem do akcií v rozvíjejícím se světě, letos pustoší zejména západní trhy. Světový index MSCI World ztrácí od začátku roku 8,5 procenta. Dow Joneszatím přišel o 13 procent a akcie v eurozóně a poklesly od prvního ledna o 13,5 procenta.

„V akciových indexech je obsaženo více faktorů než jen stav ekonomiky. Jedním z nich je i psychologie trhua myslím, že právě míra nejistoty ohledně stavu evropské ekonomiky poslala trhy v Evropě, zejména v únoru, hodně hluboko,“ tvrdí Petr Hlinomaz, analytik BH Securities. „Trh si uvědomil, že Evropa bude zasažena poklesem přinejmenším stejně jako USA,“ dodává analytik Christian Blaabjerg ze Saxobank.

Naopak rozvíjející se trhy jsou v průměru o pět procent výše, než byly 1. ledna 2009. „Nemyslíme si, že západní ekonomiky by na tom byly hůře než rozvojové. Spíše klesá riziková averzevůči rozvojovým trhům. Ty navíc propadly v minulém roce výrazně více než trhy v západní Evropě a Americe, takže nyní se do jisté míry srovnávají předchozí rozdíly,“ tvrdí analytik České spořitelny Radim Kramule.

Na rozdíl od posledních měnových krizí a recesí na konci 90. let minulého století je situace v rozvojových ekonomikách dnes lepší. „Především asijské státy nahromadily vysoké devizové rezervy, takže nestabilita měnového kurzu již nepředstavuje takové ohrožení,“ píše se v analýze Fund Expert Fortis Investments (FEFI) pro profesionální investory. Snížení úrokových sazeb na podporu ekonomiky, které centrální banky činí po celém světě, si proto mohou dovolit i rozvojové země, protože se nemusí příliš bát o svou měnu.

Nicméně soukromé firmy mají nyní podobné problémy jako v rozvinutém světě. „Ty byly stejně zadluženéjako ve zbytku světa,“ uvádí FEFI. Firmy nyní potřebné peníze na provoz obtížně shánějí v zahraničí, a jsou proto odkázané na veřejné zdroje.

Thierry Guerillot, ředitel investičních služeb Union Financière de France, si myslí, že dlouhodobý výhled rozvíjejících se trhů je pozitivní. Krátkodobě existuje riziko velkého kolísání. „Domácí poptávka přebírá v hospodářství těchto zemí vůdčí roli exportu, inflace je nízko kvůli klesajícím cenám potravin a energií,“ tvrdí Guerillot, ale dodává, že si každý investor musí připustit i možné riziko a nedivit se, když mu investice nevyjde. „Pokud se propadne ekonomický růst či zahraniční investoři začnou masově utíkat, můžeme se dočkat sociálních nepokojů, znárodňování, pádů měn nebo hroucení kapitálových trhů,“ uvádí Guerillot. Jako příklad se uvádí možný nepříznivý sociální vývoj v Číně, pokud neudrží dostatečný hospodářský růst, který zajišťuje dostatek práce pro migrující dělníky z venkova do měst.

FEFI doporučuje investorům rozlišovat jednotlivé regiony a země. Obsáhlý termín rozvíjející se trhy obsahuje Asii, Latinskou Ameriku a střední a východní Evropu, Blízký východ a Afriku. Každý region má mírně odlišné silné a slabé stránky. Za nejslabší se považuje oblast Blízkého východu a Afriky. Latinská Amerika v čele s Brazílií je náchylná na ceny komodit. Jejich stabilní ceny by mohla udržovat poptávka z Číny. Na druhou stranu levné komodity nahrávají rychlejšímu čínskému růstu.

Zatím se rovněž nepotvrdily předpoklady, že by se ekonomický vývoj rozvíjejících se trhů oddělil od závislosti na Evropě či Americe. Proto akciové indexy padaly jak v zemích, které krizebezprostředně zasáhla, tak i v těch, kam krize dolehla zprostředkovaně. Další vývoj odhadují analytici spíše podle vlastní nátury. Optimisté soudí, že další velký propad by už rozvinuté, ani rozvíjející trhy potkat neměl. Pesimisté jsou opatrnější. Například Blaabjerg soudí, že po nynější růstové korekci se ceny akcií vydají opět jižním směrem.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění, telekomunikací a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem