Přemýšlíte, jak snadno a rychle zbohatnout? Máme zaručený tip: staňte se lichvářem. Že to nemá správný zvuk? Pak tu máme tutéž možnost v „serióznějším balení“: založte si firmu na poskytování půjček a spotřebitelských úvěrů. To už zní celkem solidně, co říkáte? Nevěřili byste, jak je to jednoduché. Stačí živnostenský list. A potřebovat nebudete ani velký vstupní kapitál. Klidně můžete půjčovat po tisícikorunách. Malé půjčky, půjčky před výplatou, půjčky na ruku, finské půjčky, čínské půjčky... jsou totiž v poslední době v kurzu.

Základ úspěchu je nastrčit klientovi peníze až pod nos. A tak se oblepují lampy, schránky ucpávají letáky a ti nejotrlejší se nezdráhají v chudších čtvrtích zvonit přímo u dveří. Lidé jim div neutrhnou ruce.

Na mušce chudí

Stovky podobných firem cílí především na lidi ve finanční tísni a na zadlužené. „Sázejí na to, že tito lidé se velmi jednoduše dostanou do problémů se splácením, po kterém následuje uplatňování mnohdy vražedných sankcí a pokut,“ říká Martin Kovalčík z organizace Člověk v tísni.

„K těmto půjčkám se uchylují hlavně zoufalí klienti, kterým často už žádná banka nepůjčí, mají na krku exekuci nebo potřebují rychle peníze. Nebankovní subjekt jim peníze většinou půjčí bez obstrukcí,“ říká Lucie Petránková ze sdružení Spotřebitel.net. Za tuhle „velkorysost“ si ale na úrocích, poplatcích a sankcích za opoždění splátky vyúčtují sumy, které vás mohou definitivně existenčně zlikvidovat. V situaci, kdy člověku hrozí vyhazov z bytu za nezaplacené nájemné, bývá rozhodnutí, zda si půjčit, rychlé. Zvlášť, když je řešení tak blízko. Stačí vyťukat jednu SMS a potřebné peníze vám za hodinu přistanou na účtu. Momentální pocit úlevy však bývá vykoupen krutými následky. „Lidé si neuvědomují, že na chvíli si sice pomůžou, ale v delším horizontu se ještě více zadluží,“ dodává Lucie Petránková. „Doporučujeme klientům, aby si tento druh půjček nebrali a dobře zvážili, zda je opravdu nutné se opětovně zadlužit a dostat se do dluhové pasti. Dlužník si pak půjčuje, aby splácel.“

Nový hit: SMS půjčky

Skutečným hitem se v poslední době stávají SMS půjčky. Zajímá vás, jak fungují? Pro aktivaci první půjčky musíte vyplnit internetový formulář, rámcovou smlouvu. A počítá se, že se budete vracet: při každé další žádosti pak už stačí jen odeslat SMS. Obvykle se přitom jedná o půjčky, které nepřevyšují řád tisíců. Zásadní ale je, že při vyplňování formuláře odfajfkujete souhlas s obchodními podmínkami. A v těch se občas skrývají „perly“, které vás mohou vyjít hodně draho.

Minulý týden naši redakci oslovila zástupkyně společnosti Kredia.cz s návrhem na spolupráci. „Rádi bychom čtenáře seznámili s konceptem malých půjček (…) a vyzdvihli i výhody, které tento systém představuje,“ stálo v jejím mailu. Navštívili jsme web společnosti a usoudili, že bychom s firmou čtenáře opravdu seznámit měli, ale že užitečnější bude, když vyzdvihneme spíš nevýhody. Upozorňujeme však, že firma na trhu není žádnou výjimkou, řada jiných společností má ještě tvrdší pravidla a komunikuje podstatně méně otevřeně. Kredia nám poslouží jen jako modelový zástupce. Možná je to vůči ní trošku nefér, ale nakonec – byla to ona, kdo si vybral nás.

Co všechno se schová v obchodních podmínkách?

Firma nabízí SMS půjčky od tisíce do čtyř tisíc korun. Inzeruje, že si účtuje nulové úroky, hned vedle se ale dočtete, že RPSN (roční procentní sazba nákladů) dosahuje 559–608 procent, v závislosti na velikosti půjčky.

Když si u Kredia.cz půjčíte tisícovku, musíte do dvou týdnů vrátit 1 250 korun. Jakmile se splátka opozdí, začne vám nabíhat smluvní pokuta ve výši 0,05 procenta denně – to je oproti konkurenci ještě celkem solidní, u jiných firem je běžné i 0,25 procenta. Kromě toho vám ale začnou chodit upomínkové SMS a za každou z nich si firma naúčtuje 250 korun. Stačí, když pošle tři a z půjčené tisícovky jsou během pár týdnů dva tisíce. V případě že firmu požádáte o splátkový kalendář, vystaví vám ho za 350 korun, stejnou sumu zaplatíte při každé jeho další úpravě. Smlouva, kterou závazně uzavřete vyplněním internetového formuláře, navíc obsahuje rozhodčí doložku. V případném sporu mezi vámi a Kredia.cz bude rozhodovat rozhodce ze společnosti vybrané věřitelem – vaše šance na úspěch je tedy mizivá. „Smlouvy s rozhodčí doložkou by klienti vůbec neměli uzavírat,“ apeluje Lucie Petránková ze sdružení Spotřebitel.net.

Komentář odborníka

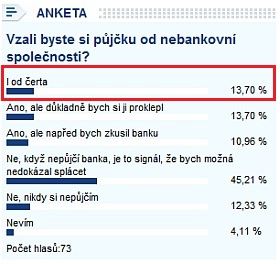

Potud jsme z obchodních podmínek vybírali body, kterých si všimne každý pozornější čtenář. I když je smutnou realitou, že většina lidí, kteří akutně potřebují půjčit, se čtením podmínek vůbec nezdržuje a klidně se upíšou i čertu (viz box).

Úvěrové společnosti navíc spoustu háčků schová tak dokonale, že je může odhalit jenom odborník. O komentář k obchodním podmínkám Kredia.cz jsme proto požádali ekonoma Tomáše Prouzu, který se oblasti osobních financí dlouhodobě věnuje.

„Vzhledem k tomu, že obchodní model předpokládá rámcovou smlouvu a opakované drobné půjčky, jsou poplatky za každou půjčku nastaveny velmi vysoko a půjde o velmi výdělečné podnikání,“ hodnotí Tomáš Prouza. Velmi zajímavé podle něj také je, že firma klienta na nesplácení může, ale nemusí upozorňovat. „Takže se může lehce stát, že když z nějakého důvodu platba klienta nedojde nebo nebude spárována v systému, budou klientovi nabíhat sankční úroky a penále, aniž by o dluhu věděl,“ upozorňuje. Jak už bylo uvedeno výše, smlouva obsahující rozhodčí doložku je problematická sama o sobě, to ovšem v tomhle případě není všechno. „Je tu sice stanoven poplatek za rozhodčí řízení, ale firma si nijak neomezuje poplatky za podání rozhodčí žaloby, případně za využití právního zastoupení u soudu. Tyto poplatky se mohou klidně vyšplhat na desetitisícové částky, což dluh opět výrazně navýší.“

Další podivnou praktikou firmy podle něj je, že pokud není půjčka splacena v termínu, firma pohledávku okamžitě předává vymahačské společnosti. „Pohledávky předáváme naší partnerské inkasní společnosti následující den po dni splatnosti,“ stojí na webu Kredia.cz. „Klasické firmy minimálně první vymáhání provádějí samy, předání pohledávky ihned po nezaplacení je velmi neobvyklé a umožňuje navyšovat pokuty a sankce, které bude muset dlužník uhradit,“ vysvětluje Tomáš Prouza.

Další oblíbené triky

Supervýhodná půjčka, která vás má zachránit v nouzi, vám tedy může nakonec pěkně podrazit nohy. Není to ovšem zdaleka jen případ Kredia.cz. Lucie Petránková potvrzuje, že na sdružení Spotřebitel.net se obracejí stovky klientů, kteří podobným firmám naletěli. Jaké triky firmy rády využívají? „Často se stává, že výše úroků je uvedena za den, klient si toho nevšimne a domnívá se, že úrok je uveden za rok. U některých půjček jsou celkové náklady zcela skryty a klient na konci kromě půjčené částky a úroků, musí ještě zaplatit různé další náklady, takže půjčka se mu několikanásobně prodraží,“ varuje Lucie Petránková. Některé firmy podle ní ve smlouvě také úmyslně neuvádějí bankovní spojení. „Klient pak neví, kam splátku zaslat, automaticky se dostane do prodlení a je po něm vymáhána vysoká pokuta,“ pokračuje Lucie Petránková. Dalším rizikem u těchto firem je započítávání příchozích plateb na splácení sankcí a úroků. „Klientovi pak narůstá dlužná částka, aniž by o tom věděl,“ varuje Martin Kovalčík z Člověka v tísni.

Studnice triků firem nabízejících nebankovní půjčky je zkrátka nevyčerpatelná. Jak ale novodobým lichvářům zatnout tipec? Hlasovat můžete v naší anketě vpravo.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 10. 2011 19:14, Lojza

rozcilujete se hezky,ale uvedomte si co rikate.Tim, ze zavedete urcity strop u RPSN ci urokove sazby,tak pripravite o moznost nekolik stovek tisic lidi si nekde pujcit.A ty vyzenete do rukou opravdovych lichvaru,ktere nake zakony vubec nezajimaji.Nebankovni spolecnosti nebudou pujcovat lidem,ktery maji ci meli problemy se splacenim v bankach banky jim nechteji opetovne pujcit.Co je dobre pro vas, nemusi byt dobre pro jine lidi.vsimnete si treba RPSN u Providentu proc je napr. 600% rocne,nikoliv proto ze byste zaplatila castka sestinasobnou,ale proto ze maji tydenni splatky.Pujcite si 50 tisic a za rok zaplatite zhruba 30 tisic na urocich navic,ale RPSN je 600%.To jsou kouzla s cisly.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

21. 10. 2011 8:26, Ion

Vsechny lichvare bych ubil lopatou

V diskuzi je celkem (64 komentářů) příspěvků.