Z hlavních výsledků vašeho průzkumu vyplývá, že jsou Češi ve vztahu k živlům nepoučitelní optimisté. Prozraďte nám, co jste se dozvěděli o jejich zkušenostech z povodní a záplav.

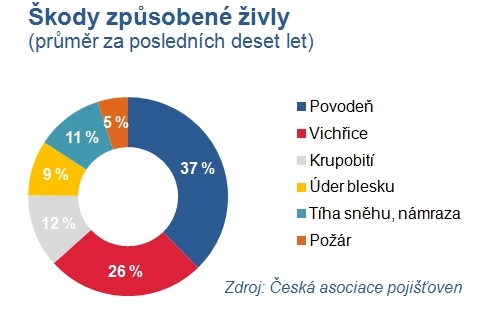

Statistiky za posledních deset let potvrzují, že povodně, hovoříme-li o živelních škodách, škodí nejvíc a také nejčastěji. Jejich podíl – co do počtu i objemu škod – je mezi živly 40procentní. Tomuto číslu v podstatě odpovídá i zjištění z průzkumu veřejnosti – víc než třetina živelních škod, se kterými měli respondenti zkušenost, připadá právě na povodně. Proto je velmi překvapivé, že se škod z povodní prioritně obává pouhých osm procent z nás. Vzhledem k tomu, že s reportážemi z vyplavených a zpustošených domů se ve zpravodajských relacích můžeme setkat téměř každé léto, výraz nepoučitelní optimisté na Čechy opravu sedí. Svůj majetek proti živlům chrání jen přibližně 50 procent z nás.

Co se vlastně rozumí pod pojmy povodeň a záplava? Je mezi nimi nějaký rozdíl?

Povodní se rozumí zaplavení vodou, která vystoupila z břehů vodního toku nebo vodního díla následkem přírodních jevů nebo následkem poruchy vodního díla. Naproti tomu záplavu představuje zaplavení způsobené nedostatečným odtokem atmosférických srážek, které vytvoří souvislou vodní plochu, nebo příval vody způsobený deštěm. Toto riziko může ohrožovat i majitele těch objektů, které leží na kopci nebo ve značné vzdálenosti od řeky. Dříve pojišťovny tato dvě rizika připojišťovaly odděleně, po událostech v roce 1997 je postupně sloučily a dnes jsou záplava a povodeň obvykle pojištěny společně.

Jak rozsáhlé a jak vysoké škody taková povodeň dokáže napáchat?

Průměrná škoda, jakou povodeň způsobí na rodinném domě, je přibližně dvě stě tisíc korun. Nejčastěji jsou zaplaveny suterénní části domu, tam se ale jedná spíše o nižší škody. Voda může ale zničit fasády, vnitřní omítky, izolace, podlahy, rozvody a podobně. Přičteme-li k tomu škody na zahradní architektuře, přilehlých budovách, garážích nebo bazénech, dostaneme se ještě výš.

Také v případě škod na vozidlech, které jsou po vniknutí vody a bahna do motoru často totální, činí průměrné pojistné plnění dvě stě tisíc. Škody uplatňované z pojištění domácnosti jsou o něco nižší, i ty se ale pohybují v řádech desítek až stovek tisíc korun v závislosti na hodnotě vybavení poškozeného bytu.

Pokud si chce člověk sjednat pojištění, je riziko povodně a záplavy vždycky v základní nabídce, nebo na něj musí pamatovat?

Riziko povodně a záplavy v nejnižší úrovni pojistné ochrany obvykle zahrnuté není. Pro jeho krytí je třeba buď zvolit některou z vyšších úrovní ochrany, nebo se proti němu připojistit. V různých místech je pochopitelně riziko velké vody různě vysoké. Přehledně tyto rozdíly zobrazuje povodňová mapa. Tu jistě zejména ocení lidé před koupí domu nebo pozemku, ale nakonec i ti, kteří si pouze chtějí ověřit míru rizika povodně u svého majetku.

Pojišťovny údaj o míře rizika vzniku povodně promítají do ceny pojistného, mnohé v závislosti na rizikové zóně upravují i výši limitu plnění nebo spoluúčasti. Obecně lze říct, že čím vyšší je riziko, tím vyšší je i pojistné. Na území republiky jsou i taková místa, kde je riziko povodně tak vysoké, že pojišťovny zde vznik povodně nepokládají za nahodilou událost a vůbec vás proti ní nepojistí. To ale neznamená, že se v nich nepojistíte proti řádění ostatních živlů, jakými jsou vichřice, bouřky, krupobití nebo požár.

Na co by si lidé měli dávat pozor při sjednávání pojištění a během jeho trvání?

Vedle zahrnutí všech důležitých rizik by měli klienti objektivně stanovit pojistnou částku tak, aby odpovídala skutečné hodnotě pojištěného majetku. Jen tak můžou být v případě pojistné události plně odškodněni. Pro stanovení minimální pojistné částky lze využít kalkulaček volně dostupných na webových stránkách České asociace pojišťoven, jak pro pojištění domácnosti, tak pro pojištění budovy.

Během trvání pojistné smlouvy je vhodné přibližně každé tři roky zkontrolovat aktuálnost pojistné částky a případně ji navýšit. Lze se tak vyhnout zklamání z nízkého pojistného plnění způsobeného podpojištěním. Za zamyšlení stojí i to, zda není třeba rozšířit pojistnou smlouvu o nově vybudované prvky nebo dokoupené vybavení.

Poradíte, jak se na povodeň připravit, pokud se už neodvratně blíží, a jak zmírnit škody, které způsobí?

Všechna nízko položená okna a dveře bychom měli dobře utěsnit a zvenku obložit nejlépe pytli s pískem. Přenést do vyšších pater nebo alespoň uložit na zvýšené místo bychom měli všechny důležité a cenné věci a předměty, které hůř odolávají vlhkosti. Objemné předměty, které by svým pohybem mohly způsobit další škody, doporučuji upevnit. Auto by měl být přichystané k rychlému odjezdu, případně přeparkované na bezpečné místo. Prvořadé je ale zdraví a bezpečí obyvatel, proto považuji za naprostou prioritu včas nachystat evakuační zavazadlo s nezbytnými potřebami, léky a doklady.

Dojde-li ke škodě, kterou je potřeba nahlásit pojišťovně, jak by měl člověk postupovat?

Základním pravidlem je pojistnou událost nahlásit pojišťovně pokud možno bezodkladně. Obecně platí, že klient nemá škodu odstraňovat před příchodem likvidátora. V tom jsou však povodňové škody zcela netypické. Jejich co nejrychlejší odstranění je obvykle nutné z hygienických důvodů nebo z důvodu zabránění vzniku dalších škod. Pojišťovny tedy netrvají na zachování stavu až do příchodu svého pracovníka, veškerá poškození je ale nutné dostatečně zdokumentovat. Pokud se škoda vyvíjí, měla by být fotodokumentace vedena průběžně. Náš průzkum odhalil, že dokumentaci škody klienti podceňují a nepovažují ji za důležitou.

Na jaké další chyby v praktických postupech průzkum poukázal?

Klienti často kontaktují pojišťovnu a nevědí, z jakého typu pojištění vlastně nárok uplatňují nebo neznají okolnosti škody. To jsou však klíčové informace pro likvidaci škody. Zhruba 20 procent účastníků výzkumu nepokládá za nutné předložit pojišťovně seznam poškozených předmětů a 50 procent neuschovává pořizovací doklady od cennějších předmětů. Ty jsou ale důležité k prokázání jejich pořizovací ceny.

Jak jsem už zmínila, poškození často uplatňují škody, na jejichž náhradu nemají dle sjednaných pojistných podmínek nárok. Na druhou stranu nevědí, co všechno uplatnit můžou. Součástí nároku na pojistné plnění můžou být například takzvané zachraňovací náklady, tedy náklady vynaložené na odvrácení dalších škod.

Zatím nejsou plně využívané ani asistenční služby, které jsou přitom dnes často součástí pojištění domácnosti nebo budovy; zpravidla neslouží pouze k otevření zabouchnutých dveří. Jejich využití při živelní škodě přitom deklarovalo jen sedm procent respondentů. Nabízí-li pojišťovna pomoc při odstraňování škod, je škoda ji nevyužít. V případě rozsáhlejších škod je rovněž možné požádat pojišťovnu o zálohu na pojistné plnění.

Sdílejte článek, než ho smažem