Reality show: Čtyři byty, dvě nabídky

22. 2. 2013 | Daniel Kotula | 2 komentáře

Daniel Kotula dál hledá s účastníky Reality show byty vhodné k investici. Dnes nás vezme do čtyř z nich...

„Chcete se zajistit na stáří? Pořiďte si vlastní dům nebo byt, to je základ!“ Takhle jsme to asi už slyšeli všichni. Dobrá investice do nemovitosti ale není zrovna snadná věc. Pořídit si byt nebo postavit dům je nákladná záležitost a drtivá většina lidí k tomu potřebuje hypotéku. To znamená dvě věci: jednak závazek na dlouhá a dlouhá léta, jednak to, že během let splatíte mnohem víc, než je kupní cena. Vyplatí se to doopravdy? Ceny bytů dlouhodobě klesají, rekordně nízko se dostaly i úrokové sazby – je možné, že vhodnější doba na velkou nemovitostní půjčku jen tak nebude. Je ale pochopitelné, když i tak leckomu při představě vysoké měsíční splátky po dobu třiceti let vyráží studený pot na čele.

Ať už se odborníci přiklánějí k tomu, že je nákup nemovitosti opravdu to nejlepší zajištění na stáří, nebo naopak tvrdí, že se na finančním trhu najdou mnohem lepší nástroje, všichni se shodují na jednom: při dlouhodobém investování myslete na diverzifikaci! Vsadit všechno na jednu kartu představuje příliš velké riziko. A je jedno, jestli jde o nákup nemovitosti, investování do podílových fondů a akcií či účast ve druhém pilíři důchodového systému.

Co si myslí naši dotázaní? Podle koho je nákup nemovitosti tutově základ spokojeného stáří, kdo doporučí hledat štěstí jinde? Existuje alternativa k hypotéce, nebo není zbytí?

makléř, investor, podnikatel

Není nemovitost jako nemovitost. Komerční nemovitosti a nájem s ní spojený může být vhodným doplněním k důchodu, ale spokojený důchodce, který chce mít svůj klid, nepochybně zvolí jinou variantu zajištění. Nehledě na to, že naprostá většina důchodců by na komerční nemovitost finančně nedosáhla. Znám sice velmi movitého důchodce s několika činžáky v Praze, to však nejspíše nebude typický jev. Nemovitost k vlastnímu bydlení na hypotéku považuji za dobrý nápad, tím spíše v období velmi nízkých úrokových sazeb. Chce to ale začít včas, v předdůchodovém věku už banky hypotéky nedávají. Uměl bych si představit i variantu, kdy jako důchodce prodám svůj byt a jdu do nájmu a peněz si budu s rozumem užívat. Být v nájmu bych se neobával. Nájemce platící tržní nájemné se obvykle nevyhazuje, ale hýčká. Kdo se obává riskantnějšího investování, pro toho může být hypotéka na vlastní bydlení skvělou volbou, doplněna třetím důchodovým pilířem.

ekonom

Pokud si to může budoucí důchodce dovolit, měla by být vlastní nemovitost součástí zajištění na stáří. Platí ale dvě podmínky – nesmí to být jediné nebo skoro jediné aktivum. Pro spokojený důchod je důležitý především dostatek peněz, které zajistí důstojný život. Druhou podmínkou pak je, že to musí být nemovitost odpovídající velikostí a především provozními náklady možnostem důchodce. Velký a provozně drahý palác je zbytečný luxus, který odčerpává zdroje, stejně nevhodná je i nemovitost, která vyžaduje vysoké náklady na údržbu.

ekonom a politik

Každý si samozřejmě musí pečlivě spočítat, jestli se mu vyplatí koupit byt na dluh. Bankám bych doporučil, aby začaly nabízet „reverzní hypotéky“ – jakési hypotéky naruby. Majitel bytu, který nebude chtít nemovitost po své smrti odkázat dědicům nebo přenechat státu, by mohl s bankou uzavřít dohodu o převodu nemovitosti na banku výměnou za doživotní rentu. Nemovitost by tak mohla zajišťovat nejen střechu nad hlavou, ale i finanční příjem. Tak jako při běžné hypotéce člověk získává byt na dluh a postupně dluh splácí bance, vůči níž je byt zastaven do splacení poslední splátky, u reverzní hypotéky by banka získala byt, který by byl zastaven ve prospěch původního majitele, a zástava by se vymazala splacením poslední měsíční splátky doživotní renty.

Ceny bytů i dalších nemovitostí na Peníze.cz bedlivě sledujeme. Díky interaktivním grafům, připraveným ve spolupráci s Hypoteční bankou, můžete vývoj reálných cen nemovitostí sledovat i vy.

žurnalista a ekonom

I přes aktuální stagnaci či mírný pokles tuzemského nemovitostního trhu jsem zastáncem investic do nemovitostí coby zajištění na stáří. Nevím, zda jsou tím nejlepším zajištěním, tak bych to neformuloval; spíš bych řekl, že investiční portfolio, které optimálním způsobem zajišťuje na stáří, by mělo investice do nemovitostí (a tím nemyslím nemovitostní fondy, ale opravdové, „hmatatelné“ nemovitosti) rozhodně také obsahovat.

Když si, dejme tomu, třicátník bere třicetiletou hypotéku, do penze by ji měl celkem pohodlně splatit – tyto splátky lze vlastně chápat jako postupně vytvářené úspory. Nutnost splácet hypotéku tedy v tomto pohledu podněcuje spořivé jednání. Podle mého názoru se hypotéka vyplatí, i když kvůli ní zaplatíme víc, než kolik činí samotná cena nemovitosti. Navíc: hypotéka je dluh, a vyjdeme-li z předpokladu, že peníze budou inflačně znehodnocovat i v následujících pěti, patnácti či třiceti letech (což je vysoce pravděpodobné), bude toto znehodnocování ukusovat z reálné výše našeho hypotečního dluhu. Zda se tím vykompenzuje to, co kvůli hypotéce za nemovitost přeplatíme, nebo ne, je v tuto chvíli ve hvězdách, ale je to docela dobře možné, což hypotéku a nemovitost jako prostředek zajištění v penzi pochopitelně dále zatraktivňuje. Samozřejmě jen pro určité věkové skupiny a jen některé typy nemovitostí a jen v některých lokalitách, ale to už je na jinou, obsáhlejší diskuzi.

předseda představenstva Českomoravské stavební spořitelny

Obecně platí, že vlastní nemovitost po odchodu do penze dokáže vylepšit bilanci rodinného rozpočtu až o jednu třetinu. Majitel může vlastní byt či dům v případě potřeby prodat, převést na potomky nebo jej odkázat. Nemovitost, jakkoliv může mít třeba dvacetiletou, třicetiletou či ještě delší historii, bude mít vždycky svou cenu.

V otázce pořízení vlastní nemovitosti budou mít i nadále rozhodující roli úvěry. Potvrzují to i naše statistiky. Od vstupu na český trh do konce roku 2012 poskytla Českomoravská stavební spořitelna na pořízení nového bytu či rodinného domu nebo na koupi starší nemovitosti úvěry v objemu vyšším než 170 miliard korun. Z vlastních úspor dnes může pořízení bydlení hradit málokdo. I když právě stavební spoření tomu vychází vstříc. Účastník stavebního spoření se totiž na zásadní investici připravuje spořením, to znamená, že využívá dílem úspory a dílem úvěr. V takovém případě přeplatí méně, než je tomu třeba u hypotéky.

senátor

Tohle je individuální. Jako u každé investice přece platí, že musím koupit výhodně. Takže výhodně zakoupená nemovitost se vždy vyplatí. Co potřebujete ve stáří? Bydlení, jídlo a vodu. Když si koupíte malou chaloupku, máte jistotu. Máte jistotu, že přežijete – že nezmrznete na chodníku. Samozřejmě, že pokud máte víc peněz, je výhodné kupovat nemovitosti tam, kde je poptávka po bydlení. Tam, kde víte, že byty můžete pronajmout a budou vám přinášet zisk, nebo kde je můžete vždy zase prodat.

Ale dlouhodobé investice se vyplatí i jinde. Opadla móda investic do zlata, ale víte, že za posledních pět let se zhodnotilo o sto procent? To je dvacet procent ročně a to je sakra dobré zúročení. Ale chytrý člověk může investovat i do umění nebo starožitností. Tam máte šanci zhodnotit ještě víc. Pokud koupíte za dobré peníze diamant, zlato nebo dílo renomovaného umělce, pak máte stoprocentní jistotu, že neproděláte. Čapek nebo Renoir bude vždy ceněný a dlouhodobě nebude nikdy levnější. Ale samozřejmostí v tomto případě je kvalifikovaný a výhodný nákup. A když nerozumíte umění, kupte louku nebo les – málokdo to ví, ale stát dává dotace třeba na to, že louku neobděláváte a pasete na ní ovce nebo ji jen sečete. Zaplatí vám i za to, že pole nezoráte. Je to hnus, ale znám lidi, co bohatnou i na tomhle. Jak vidno, spořit na důchod v penzijních fondech je to poslední nejnevýhodnější zoufalství.

výkonný ředitel Avestus Real Estate

Koupě nemovitosti je ve střednědobém a dlouhodobém horizontu obecně jednou z nejlepších investic. Pokud se podíváme do historie, i když třeba došlo ke krátkodobým korekcím v hodnotách nemovitostí, šlo vždy jen o krátkodobou záležitost a postupem času se hodnoty nejen obnovily, ale obecně převýšily inflaci. V tomto směru je to dobrá dlouhodobá investice na penzi.

Hypotéka je rozumná volba. Cena peněz je v současné době obzvláště nízká. Postupem času se hypoteční procento sníží jako faktor zvýšených kapitálových hodnot, a tím se stane nepatrným faktorem. Kromě toho, celkové náklady na hypotéku po splacení úroků jsou stále mizivé ve srovnání s dlouhodobou výhodností investice do nemovitostí.

Plánování odchodu do důchodu by mělo odrážet vyvážený přístup jak k riziku, tak k investičním produktům. Je rozumné počítat s nemovitostmi v rámci finančního plánování na období důchodu, ale měly by být spíše součástí tohoto plánu, nikoliv jediným pilířem této investice.

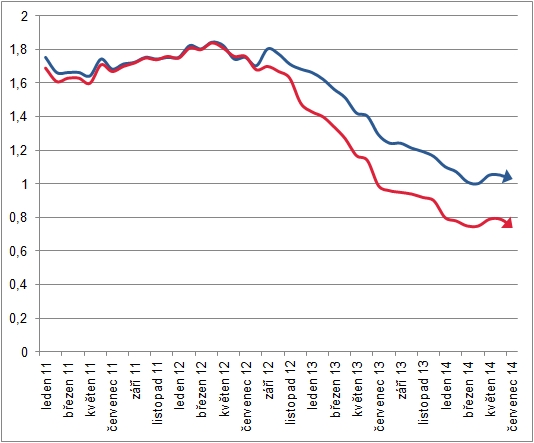

„Stoupáme?“ „Ne! Naopak! Klesáme!“ „Je to ještě horší, pane Smithi! Padáme!“

Úvodními větami z klasického díla světové literatury uvozujeme graf s vývojem cen hypoték. Kdo první pozná autora a knížku, má u editora čokoládu.

Indexy průměrných úrokových sazeb hypoték GOFI 70, 85, které vám přinášíme ve spolupráci se společností GOLEM FINANCE, jsou sestavovány na základě nabídkových úrokových sazeb hypoték s 5letou fixací a LTV (loan-to-value ratio) 70 a 85 %. Podklady jsou čerpány ze standardních nabídek všech bank poskytujících hypotéky.

Zdroj: ![]()

realitní makléř

Nákup nemovitosti na stáří se vyplatí, nelze však říci, že se jedná o nejlepší investici, jakou člověk může udělat. Zcela jistě by se našly ještě lepší. Nemovitosti však mají několik výhod:

¦ Jejich hodnota drží dlouhodobě krok s inflací, je to tedy aktivum, které uchovává svoji hodnotu.

¦ Nemovitosti lze pořídit na hypoteční úvěr, můžeme tedy v mládí pořídit několik nemovitostí, aniž na jejich nákup máme dostatečné prostředky, a za nějakých 20–30 let tyto nemovitosti budou splacené, převážně z peněz, které jsme získali pronájmem

¦ Je to investice, kterou můžeme dělat sami a také si ji sami řídit, na rozdíl od fondů či jiných nástrojů kolektivního investování.

Naopak nevýhodou je, že investovat do nemovitosti musíte umět, není to jednoduché jako si třeba zřídit penzijní připojištění, na tom se nic nezkazí. Musíte vědět:

¦ jaký druh nemovitostí kupovat,

¦ za jakou cenu nemovitost koupit,

¦ v jaké lokalitě nemovitosti kupovat,

¦ jakým způsobem pronajímat.

Z dobrého záměru nemovitost koupit a zajistit se na stáří může vzniknout někdy i neřešitelný problém, pokud koupíme nemovitost ve špatné lokalitě nebo předraženou nebo nejsme schopni vybrat správného nájemníka a udržet si ho. Pokud však budeme umět investovat do nemovitostí, zdárně tato alternativa překoná všechny standardní produkty od penzijních připojištění přes dluhopisy až po podílové fondy.

ekonom, analytik Pioneer Investments

Neděste mě. Já doufám, že se o nemovitostech jako o nejlepším zajištění na penzi nemluví. Ano, možná v USA, kde existují reverzní hypotéky, které umožňují majiteli za doživotní anuitu nemovitost bance prodat. Ale i v tomto případě pochybuji, že je to nejlepší řešení. Ano, je správné, když má člověk jednu nemovitost, ve které bydlí. Ta ale není investicí, která by ho zajistila na penzi. Nemovitosti – stejně jako státní dluhopisy – mají nyní velmi nízký výnos, který může zůstat nízkým i několik dalších let. V ekonomikách, které se budou dlouho oddlužovat, nepředpokládám žádný závratný růst ceny nemovitostí. Pokud je člověku 30, 40 i 50 let, potřebuje své peníze zhodnocovat. Člověk s takhle dlouhým investičním horizontem má dost času, aby si mohl dovolit držet v portfoliu akcie a firemní dluhopisy, nejlépe formou pravidelných investic a různých investičních programů životního cyklu, které snižují riziko. Bez těchto instrumentů se většina z nás, budoucích důchodců, neobejde.

generální ředitel investiční společnosti Reico ČS

Obecně platí, že jakékoliv zajištění by se nikdy nemělo spoléhat jenom na jeden prvek, ale mělo by se opírat o více možností. V oblasti finančního zajištění tomu není jinak. Nemovitosti tradičně představují komoditu, kde lze očekávat dlouhodobou udržitelnost hodnot, a proto investice do nemovitostí by měla tvořit nedílnou součást zajištění nejen na stáří. Zdůrazňuji však slovo součást, neměl by to být pouze jediný způsob zajištění. Forem investic do nemovitostí je celá řada. Je možno například zvolit přímý nákup nemovitosti. Zde je třeba mít na paměti, že přímá koupě nemovitosti vyžaduje určitou odbornou znalost. Následně péče o nemovitost generuje starosti i pravidelné náklady. V neposlední řadě je nezbytné počítat s tím, že v případě nutnosti jednorázově uvolnit peněžní prostředky pro jiné účely bude nutné nemovitost prodat. To vyžaduje opět odbornou péči a dostatek času. Tedy uvolnění peněžních prostředků nemůže být okamžité. Nicméně je to poměrně oblíbená varianta zajištění nejen na stáří.

Na druhé straně spektra možností se nabízí varianta investice do nemovitostí formou investice do otevřeného podílového nemovitostního fondu. V případě nemovitostního fondu je možno investovat do nemovitostí i formou pravidelného investování v malých částkách. Žádnou odbornou znalost v oblasti nemovitostí investor nepotřebuje, o nemovitosti se stará společnost vybavená odborníky, vše je pod dohledem ČNB. Podílové listy je možno kdykoliv odprodat a uvolněné peněžní prostředky využít dle potřeby okamžitě.

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 4. 2013 16:13, janek

Pane Okamuro, 100 % za 5 let neznamená 20 % za rok ale cca 14,8 % za rok.. i přesto je to pěkné zhodnocení.

Příspěvek s nejvíce zápornými hlasy

22. 2. 2013 14:45, hoogan

...pan Okamura myslel obrazně střídmost. Když k tomu připočtete i duševní soulad se svým partnerem tak to je málo ? chybí vám kus pokory. Doporučuji si něco přečíst o východní filozofii a ubrat na konzumu...

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (25 komentářů) příspěvků.