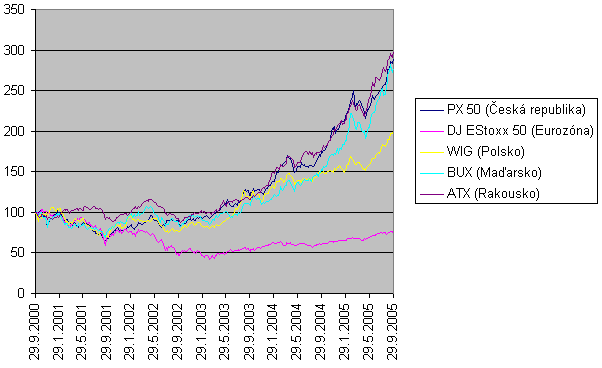

Český akciový trh je stále pro celou řadu českých investorů velmi žhavým tématem. To, co předvádí poslední čtyři roky, totiž vybočuje z toho, čím si české akcie prošly od svého vzniku. Loňské zhodnocení přes 56 % samozřejmě neuniklo pozornosti a i přes poměrně silnou korekci v březnu tohoto roku, kdy české akcie ztratily 11 % (ti, co měli nakoupený Unipetrol přes maržové obchody, na tuto dobu asi nevzpomínají v dobrém), vydělávaly české akcie ke konci prázdnin 24 %. Je tento silný růst udržitelný i nadále, nebo se nafukuje bublina, jak se obává nejeden český investor?

Nemělo by se ovšem zapomínat, že silný růst v posledních letech není jen výsadou českých akcií. Tuzemský investor má samozřejmě k českým akciím přirozeně nejblíže, protože se jedná o "domácí píseček", ale podobný trend sledují také ostatní středoevropské burzy. Víte například, že rakouská burza loni vydělala bezmála 50 %? A víte také, že letos se jí dokonce daří lépe než burze české? Polský akciový trh zase loni vydělal zhruba polovinu toho, co akcie české a letos je na tom podobně, ale zato maďarským akciím, které loni držely krok s českými, se letos vede ze všech čtyř uvedených burz nejlépe.

Na středoevropské akcie se proto vyplatí dívat jako na celek s regionálními specifiky. Dnes jsme již součástí EU, a proto je legitimní se ptát, jaká bude situace v budoucnu. Na názor jsme se zeptali tří profesionálů, kterými jsou: Jaroslav Krabec, vedoucí investičního oddělení ze společnosti ING Investment Management (profil, názory), Aleš Kalista, specialista na cenné papíry banky Commerzbank a Tibor Bokor, analytik společnosti Wood & Company (IZW&C). Dotazy směřovaly k síle a budoucí výdrži tzv. konvergenční vlny - to zjednodušeně znamená předpoklad, že při přistupování nových zemí k EU probíhá celá řada ozdravných procesů, které sekundárně pomáhají jak dluhopisům, tak akciím.

Růst byl opodstatněný

Český akciový trh roste již čtyři roky a i přes několik málo korekcí se tohoto trendu stále drží. Pro lepší vytvoření názoru, zda tento růst do budoucna lze i nadále očekávat nebo ne, je velmi dobré identifikovat důvody, které v historii vedly k tomuto růstu.

Tři hlavní růstové faktory uvádí pan Krabec: "Silný propad na světových trzích v letech 2000-2003 pomohl k 'objevu' atraktivnosti středoevropských akciových trhů, které začaly razantně růst již v roce 2002 (zejména české akcie). Vedle fundamentálních důvodů (evidentně výraznější potenciál makroekonomického růstu než v západní Evropě, nízké ukazatele P/E) se začalo uplatňovat konvergenční téma (očekávaný vstup středoevropských zemí do EU v roce 2004 a následná konvergence)."

Pan Kalista také konvergenčnímu procesu přisuzuje nezanedbatelnou úlohu. Mimo to však poukazuje také na růst vyspělých akciových trhů. Konkrétně říká: "Domnívám se, že k masivnímu růstu středoevropských trhů došlo za přispění několika faktorů, z nichž největším bylo očekávané přistoupení těchto zemí k EU a tím i zrychlení růstu jejich ekonomik (což se i potvrzuje na růstu HDP v ČR o 4,4%). Dalším faktorem je pokračující mírný růstový trend na vyspělých trzích od března 2003, který byl způsoben lepšícími se firemními výsledky a po utichnutí afér typu Enron i vracející se důvěře v tyto výsledky. Také ostatní rozvíjející se trhy (např. arabské země z důvodu omezení investic ve Spojených státech) vykázaly až trojciferné růsty."

O konvergenční vlně hovoří také pan Bokor. Dále se zaměřuje více na akcie ČEZu: "Český akciový trh jsou ve skutečnosti 3-4 akcie (Komerční Banka, Český Telecom, ČEZ a Erste Bank) V posledních dvou letech byl hlavním tahounem ČEZ z důvodu integrace distribučních společností a celosvětovému růstu cen energií. Celkově český trh rostl z konvergenčních důvodů." Podle pana Bokora je český trh pro investory zajímavý také tím, že nabízí nižší riziko: "Česká republika je nejméně rizikovým trhem ve středoevropském regionu se solidním růstem. Provozní výsledky největších kotovaných společností rostou rychleji než HDP, a to je ten hlavní důvod růstu cen akcií, který bude pokračovat."

Konvergence vyprchává

I z předchozích odpovědí je patrné, že konvergenční hra sehrála nezanedbatelnou roli v růstu akciových trhů střední Evropy. Nyní jsou však tyto země již součástí EU a logicky tak konvergenční vlna ztrácí svou sílu. Pokračovat bude ještě minimálně až do přijetí eura, ale otázka je, s jakou intenzitou. To by se mohlo na výkonnosti akcií z tohoto regionu projevit. Jak se na tento problém dívají dotázaní?

Pan Kalista souhlasí s názorem, že konvergenční hra má již své nejlepší za sebou: "V tzv. konvergenční hře již velký potenciál nespatřuji, nyní bude výkonnost českého trhu jen a pouze na výkonnosti jednotlivých firem (příkladem je razantní nárůst ČEZu v posledních dnech po zvýšení ceny el. energie v aukci až o 15 %)." Dále komentuje vztah mezi domácími a evropskými akciemi: "Domnívám se, že výkonnost jednotlivých firem je již provázaná s ostatními trhy a jejich růst byl způsoben podhodnocením ve srovnání s konkurenty v západní Evropě a novou možností pro fondy nakupovat tyto tituly po našem vstupu do EU (myslím tím fondy, které nemohly investovat do východní Evropy a jsou orientovány pouze na tituly z členských zemí EU)."

Pan Bokor se na vyprchání efektu konvergenčního procesu nedívá tak negativně a do budoucna mu ještě nějakou úlohu připisuje. Prameny této myšlenky lze vysledovat i z jeho předchozí odpovědi: "Akcie středoevropského regionu se ještě stále obchodují s diskontem ve srovnání se západoevropskými. Důvodem je vyšší riziko, které vyplývá z menšího trhu, který je náchylnější na globální výkyvy a pořád určitá novost kapitálového trhu a relativně nízká zainteresovanost drobných akcionářů." Podle pana Bokora bude konvergenční proces "živý" ještě několik let: "Dle mého názoru konvergenční proces bude trvat minimálně do přijetí eura v tomto regionu a domnívám se, že ještě i nějaký čas potom. Na středoevropských trzích může dojít ke krátkodobým korekcím, nicméně rostoucí trend by měl pokračovat minimálně příštích pět let."

Nemovitosti vs. akcie

Osobní renty – politika nebo nutnost? |

|

Jako tradičně každý rok na podzim pořádá společnost Moneco Investiční seminář. Tentokrát je zaměřen na konfrontaci trhu nemovitostního a trhu akciového z pohledu investora a pokusí se posluchačům odkrýt skrytá rizika, ale i šance, která se k těmto trhům váží. Pokračovat bude praktickou ukázkou toho, že budování dlouhodobé soukromé finanční rezervy je dnes nezbytnou nutností. Seminář bude zakončen představením zajímavých investičních instrumentů.

Koná se 20. října 2005 v Praze a 25. října 2005 v Brně. Bližší informace najdete zde. |

Určitou sílu a vliv do budoucna mu přisuzuje i pan Krabec slovy: "Samozřejmě, že konvergenční téma již část svého vlivu na středoevropské finanční trhy sehrálo. Není ale ještě zdaleka vyčerpáno." Odkazuje také na případ jiných zemí dnešní EU: "Prostá analogie s dříve konvergujícími zeměmi (Portugalsko, Řecko) ukazuje, že místní akciové trhy dosáhly lokálních maxim až těsně před přijetím společné evropské měny (nikoliv před vstupem do EU). Jestliže se o přijetí eura u nás hovoří (nejdříve) na konci dekády, měly by podle této analogie středoevropské akciové trhy před sebou ještě několik let, kdy je konvergenční téma může pozitivně ovlivňovat. I když by bylo naivní spolehnout se na to, že se historie bude přesně opakovat, přesto tato analogie o něčem vypovídá."

Při pohledu do vzdálenější budoucnosti se mohou středoevropské akcie dostat výkonností blíže k akciím západoevropským. Podle pana Krabce si na to však ještě nějakou dobu počkáme: "V opravdu dlouhodobém horizontu, až se konvergenční téma skutečně vyčerpá, může být výkonnost středoevropských akcií těsněji provázána s hlavními evropskými indexy. To však podle mne nenastane dříve, dokud se stav ekonomik (a životní úroveň) ve střední Evropě v podstatě nevyrovná západoevropskému průměru. I když bych chtěl být optimistou, obávám se, že to nebude brzy."

Bublina ANO i NE

Čtyřletý růst akcií střední Evropy zcela logicky vede k otázce, jestli nevzniká v tomto regionu bublina, jejíž splasknutí by mohlo docela dost bolet. K této otázce se dotázaní staví odlišně. Pan Bokor a Krabec ze vzniku bubliny obavy nemají, ale pan Kalista o určitých náznacích již hovoří.

"Obecně středoevropské firmy jsou profitabilnější, rostou rychleji než srovnatelné podniky v západní Evropě a tudíž investoři očekávají, že tento potenciál postupně vyprchá," říká pan Bokor a pokračuje: "Podle mého názoru v některých individuálních případech investoři/analytici jsou přehnaně opatrní a tudíž si myslím, že takové tituly mají pořád potenciál pozitivně překvapit."

"Opravdovou 'akciovou bublinu' jsme viděli na světových trzích začátkem roku 2000," komentuje situaci pan Krabec. "Ukazatele P/E mnoha významných firem byly na úrovni kolem 50 a nebyly výjimkou i vyšší hodnoty. Ve střední Evropě nemůžeme z fundamentálního pohledu v žádném případě hovořit o akciové bublině. Naopak, právě v tomto období zveřejňované pololetní výsledky středoevropských firem potvrzují, že tržní ocenění jsou podpořena velmi solidními fundamentálními základy."

Pan Kalista má názor mírně odlišný a dokládá jej i několika čísly: "Rád bych vyjádřil mírné obavy ze středoevropské bubliny. Jestliže se podíváme na poměrové ukazatele, tak současné P/E ratio indexu PX-D je 29,25, což je vyšší než nejbližší konkurent ATX index (16,81), který také vykazoval razantní růst v posledních letech. Také Price/Book ratio je u PX-D 3,48 – vyšší než u ATX (2,64). Ovšem zlepšení situace jednotlivých firem se projevilo u tzv. Est. P/E (odhadovaného - pozn. redakce), kdy PX-D má 18,29 – stále je to vyšší hodnota než ATX (14,25) nebo pro srovnáni index Dow Jones (16,44). Na českém trhu ale stále trvá euforie."

Sloučení burz se nečeká

Možná si některý čtenář ještě vzpomene na polemiku kolem české burzy a středoevropských burz obecně, která se vedla o jejich malé důležitosti v kontextu s burzami např. ve Vídni či Frankfurtu. Celá řada zúčastněných pak předpovídala těmto relativně malým lokálním burzám sloučení s burzou větší. Doba se však posunula a asi nikomu neunikl fakt, že na české burze se provádí obchody ve větším objemu než ve Vídni. Zeptali jsme se tedy odborníků, co si myslí o budoucnosti středoevropských burz.

Pan Kalista je optimistický, ale připomíná důležitost spolupráce s jinými burzami: "Lze říci, že v posledních 2-3 letech pražská burza postupně dobývá ztracené pozice v regionu a objemy obchodů tomu také odpovídají (dokonce překonala vídeňskou burzu!). Úbytek emisí byl zastaven a opět díky IPO a duálnímu listingu stoupá. Je pravdou, že úspěšnému úpisu Zentivy také nahrála celková nálada v regionu, ale tato první vlaštovka ukazuje možnosti našeho kapitálového trhu. Další šancí pro burzu je privatizace České správy letišť a ČSA přes kapitálové trhy a pokračování v politice duálních listingů. Tento trend a tím pádem samostatnost pražské burzy je pravděpodobný pouze na několik let, z dlouhodobějšího hlediska bude asi nutná spolupráce s dalšími burzami včetně fúzí (tato doba pravděpodobně nastane při nějakém sestupném trendu a následném snížení objemů obchodů)."

Podle pana Krabce je potřeba dát si pozor na interpretaci čísel o objemech provedených obchodů: "Podle objemu obchodů by v poslední době byla pražská burza na prvním místě. To však klame, neboť obchodní systémy na jednotlivých burzách nejsou srovnatelné (povinnost tvůrců trhu kotovat, která platí v Praze, může vést k umělému navýšení objemů). Většina obchodů na burzách v Praze, Varšavě a Budapešti se přitom realizuje jen s omezeným počtem titulů." Dále však hovoří o důležitosti místních burz: "Místní burzy však mají své nezastupitelné místo v příležitosti domácích firem se financovat, a to i prostřednictvím emisí akcií. Přitom pouze několik málo domácích firem má dostatečnou velikost na to, aby mohly zvažovat uvedení svých akcií na zahraniční burzy. Místní burza je potom pro ně správnou volbou."

Určitou možnost sloučení burz připouští pan Bokor, ale určitě ne v nejbližších letech: "Česká burza je díky market making systému nejlikvidnější burzou v regionu a v roce 2005 s průměrným denním objemem 150 mil. dolarů předstihla i Rakousko. Počet akcií je pořád problém, 85 % procent obchodů tvoří tři nejlikvidnější akcie Komerční banka, ČEZ a Český Telecom. Sloučení středoevropských burz je pravděpodobné, nicméně očekáváme, že nastane až po přijetí eura."

Za odpovědi děkuje Milan Šmíd, převzato z časopisu FOND SHOP

Pozn.: Názory externích odborníků nemusí vyjadřovat názory redakčního týmu ani autora této rubriky. Některé odpovědi byly redakčně kráceny.

Co si o dalším vývoji na české burze myslíte? Je již pozdě investovat do českých akcií, nebo opozdilcům vlak ještě neujel? Jak dlouho se ještě povezeme na konvergenční vlně?